Aperçu de la stratégie

Cette stratégie est un système de trading automatisé basé sur des signaux de croisement de multiples moyennes mobiles simples (SMA) et de l'indice de force relative (RSI). Elle combine un mécanisme de vérification multiple des moyennes mobiles à court et moyen terme, confirme la tendance via l'indicateur RSI, et utilise un stop-loss dynamique basé sur l'ATR pour contrôler le risque, établissant ainsi un cadre décisionnel de trading complet. La stratégie vise principalement à capturer les points de retournement de tendance du marché, en améliorant la précision des transactions grâce à la confirmation croisée de multiples indicateurs techniques.

Principe de la stratégie

La logique centrale de la stratégie repose sur le jugement combiné de cinq conditions clés :

- Le prix dépasse la moyenne mobile du plus haut sur 20 périodes.

- Le prix dépasse la moyenne mobile du plus bas sur 20 périodes.

- Le prix dépasse la moyenne mobile du plus haut sur 50 périodes.

- Le prix dépasse la moyenne mobile du plus bas sur 50 périodes.

- L'indicateur RSI (7) franchit à la hausse le niveau 50.

Un signal d'achat n'est généré que lorsque ces cinq conditions sont simultanément remplies. Après l'entrée, la stratégie utilise un stop-loss et un take-profit dynamiques basés sur l'ATR, avec un stop-loss fixé à 1,5 fois l'ATR et un take-profit à 2,5 fois l'ATR. Cette conception permet d'ajuster automatiquement les paramètres de gestion des risques en fonction de la volatilité du marché.

Avantages de la stratégie

- Le mécanisme de vérification multiple améliore considérablement la fiabilité des signaux de trading, réduisant l'impact des faux signaux en exigeant la confirmation simultanée de plusieurs indicateurs techniques.

- Le système de gestion dynamique des risques ajuste automatiquement les niveaux de stop-loss et de take-profit en fonction de la volatilité du marché, conférant à la stratégie une bonne adaptabilité.

- La combinaison du suivi de tendance et du retournement de momentum permet à la fois de capturer les cassures fortes et de protéger les gains grâce à un stop-loss opportun.

- Les paramètres de la stratégie sont hautement ajustables, permettant aux traders de les modifier en fonction des différentes conditions de marché et de leur tolérance au risque personnelle.

Risques de la stratégie

- L'exigence de conditions multiples simultanées peut entraîner la perte de certaines opportunités de trading potentielles.

- Dans un marché en range, les franchissements fréquents des moyennes mobiles par le prix peuvent générer un excès de signaux de trading.

- Les multiples fixes de l'ATR peuvent manquer de flexibilité dans des conditions de marché extrêmes.

- La stratégie ne prend pas en compte les facteurs fondamentaux du marché ; une analyse purement technique peut s'avérer inefficace face à des annonces majeures.

Pistes d'optimisation de la stratégie

- Introduire un filtre de volatilité du marché pour ajuster la fréquence de trading et la taille des positions en période de forte volatilité.

- Ajouter un mécanisme de confirmation de volume pour améliorer la fiabilité des signaux de cassure.

- Développer un mécanisme d'ajustement adaptatif des multiples de l'ATR, en modifiant dynamiquement les niveaux de stop-loss et de take-profit en fonction de la volatilité historique.

- Intégrer un filtre de force de tendance pour éviter de sur-négocier dans des marchés faibles.

Résumé

Il s'agit d'une stratégie de trading technique bien conçue, qui améliore la précision des transactions grâce à la confirmation croisée de multiples indicateurs techniques et utilise un système de gestion dynamique des risques pour protéger les gains. Bien que la stratégie présente certaines limites, les pistes d'optimisation suggérées permettent d'améliorer ses performances. Cette stratégie est adaptée aux traders ayant une tolérance au risque élevée et prêts à réaliser une optimisation stratégique à long terme.

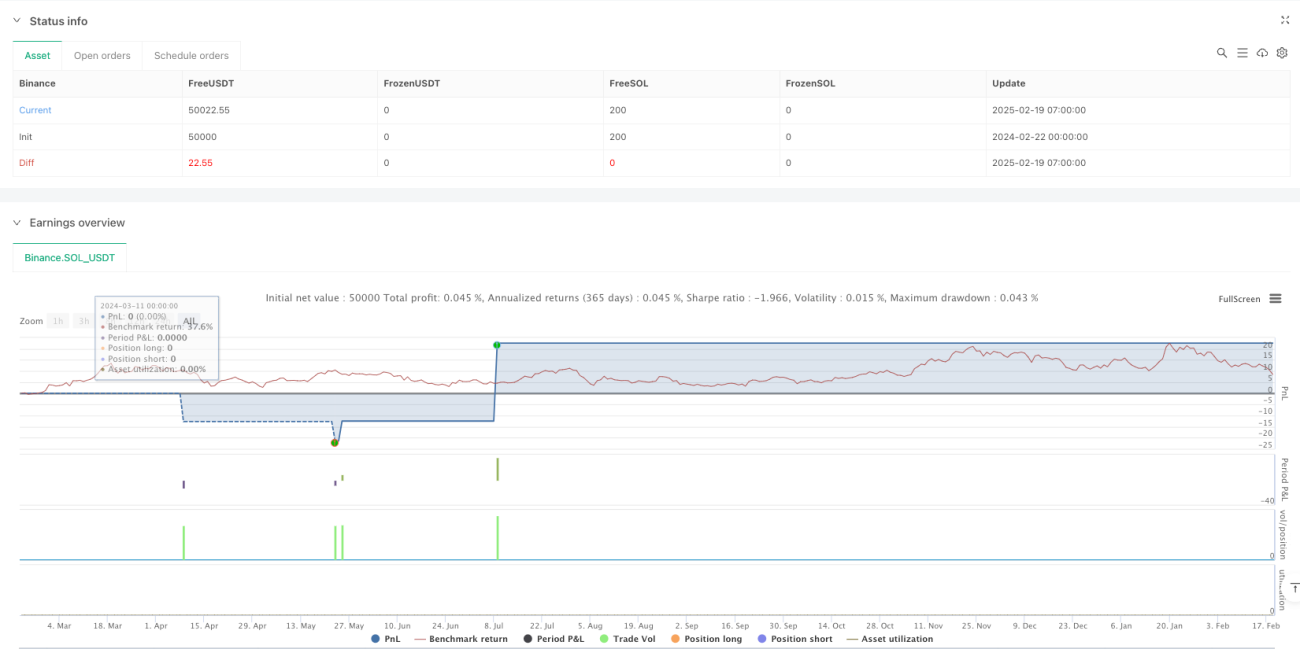

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1