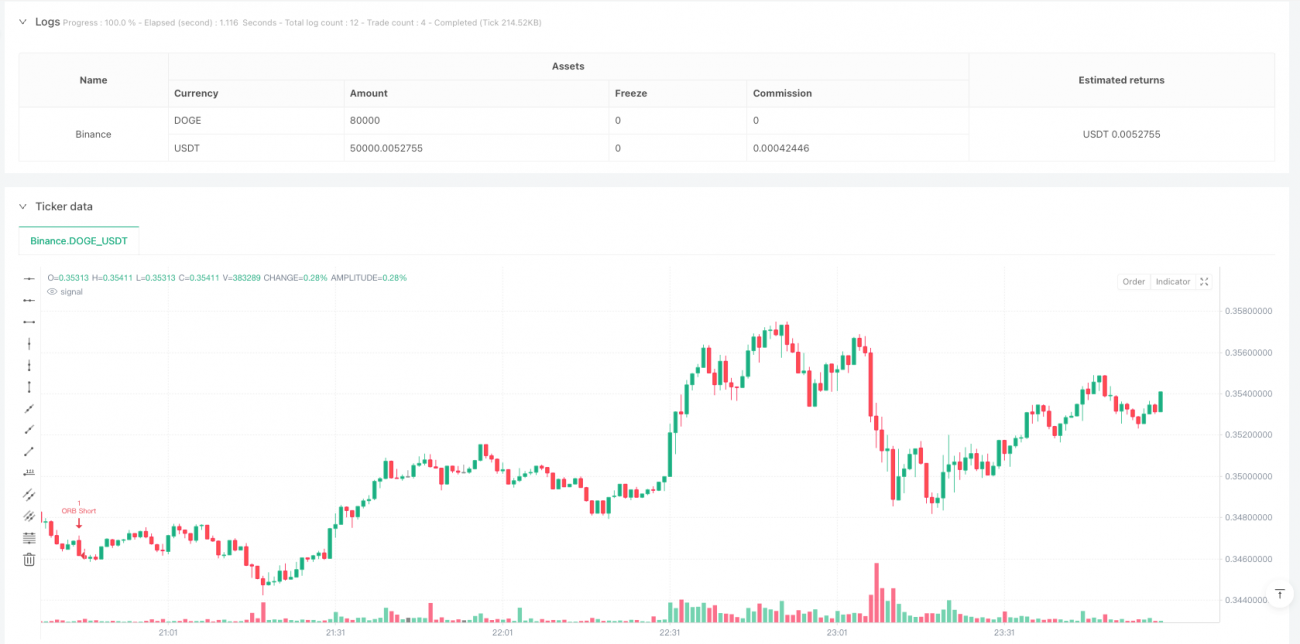

Aperçu

Cette stratégie est un système de trading haute fréquence basé sur la rupture de la fourchette d'ouverture, se concentrant sur la fourchette de prix formée pendant la session matinale de 9h30 à 9h45. La stratégie prend des décisions de trading en observant si le prix franchit cette fourchette de 15 minutes, tout en combinant des stop-loss et des take-profit dynamiques pour optimiser le rapport risque/rendement. Le système inclut également une fonction de filtrage des jours de trading, permettant de choisir de trader en fonction des caractéristiques du marché à différentes périodes.

Principe de la stratégie

Le cœur de la stratégie consiste à établir une fourchette de prix pendant les 15 premières minutes après l'ouverture de chaque journée de trading (9h30-9h45 EST), en enregistrant le plus haut et le plus bas de cette période. Une fois la fourchette formée, la stratégie surveille les cassures avant midi le même jour :

- Lorsque le prix franchit la limite supérieure de la fourchette, une position longue est ouverte, le stop-loss est fixé à 0,5 fois la taille de la fourchette, et le take-profit à 3 fois le stop-loss.

- Lorsque le prix franchit la limite inférieure de la fourchette, une position courte est ouverte, avec les mêmes principes de stop-loss et take-profit.

La stratégie inclut également un mécanisme anti-répétition des transactions, garantissant qu'une seule transaction est exécutée par jour, et toutes les positions sont fermées à la clôture.

Avantages de la stratégie

- Efficacité temporelle : La stratégie se concentre sur la session la plus active après l'ouverture, capturant les opportunités de forte volatilité matinale.

- Contrôle des risques : Utilise des stop-loss et take-profit dynamiques, ajustant les paramètres de gestion des risques en fonction de l'amplitude réelle des fluctuations.

- Flexibilité de trading : Offre la possibilité de sélectionner les jours de trading par semaine, évitant les jours défavorables dans des conditions de marché spécifiques.

- Exécution claire : Les signaux de trading sont nets, les conditions d'entrée et de sortie sont explicites, sans influence de jugement subjectif.

- Haut degré d'automatisation : Exécution entièrement automatisée, réduisant l'impact émotionnel lié aux interventions humaines.

Risques de la stratégie

- Risque de faux breakout : La première cassure après la formation de la fourchette d'ouverture peut être un faux signal, entraînant un stop-loss.

- Déclin temporel : La stratégie ne trade que pendant la session matinale, pouvant manquer de bonnes opportunités sur d'autres créneaux horaires.

- Dépendance à la volatilité : Lors des jours de faible volatilité, la stratégie peut avoir du mal à dégager une marge de profit suffisante.

- Impact du slippage : En tant que stratégie haute fréquence, elle peut subir un slippage important lors de l'exécution.

- Dépendance à l'environnement de marché : La performance peut être significativement influencée par les conditions générales du marché.

Pistes d'optimisation

- Intégration d'indicateurs de volume : Filtrer les faux signaux de cassure en observant le volume au moment de la cassure.

- Ajustement dynamique des horaires de trading : Optimiser la fenêtre de trading en fonction des caractéristiques des périodes actives des différents instruments.

- Ajout d'un filtre de tendance : Combiner avec l'analyse de tendance sur une plus grande période pour améliorer la précision de la direction des trades.

- Optimisation du stop-loss : Envisager d'utiliser un ATR dynamique pour définir la distance du stop-loss.

- Ajout d'un filtre de volatilité : Évaluer le niveau de volatilité avant l'ouverture pour décider d'exécuter ou non la transaction du jour.

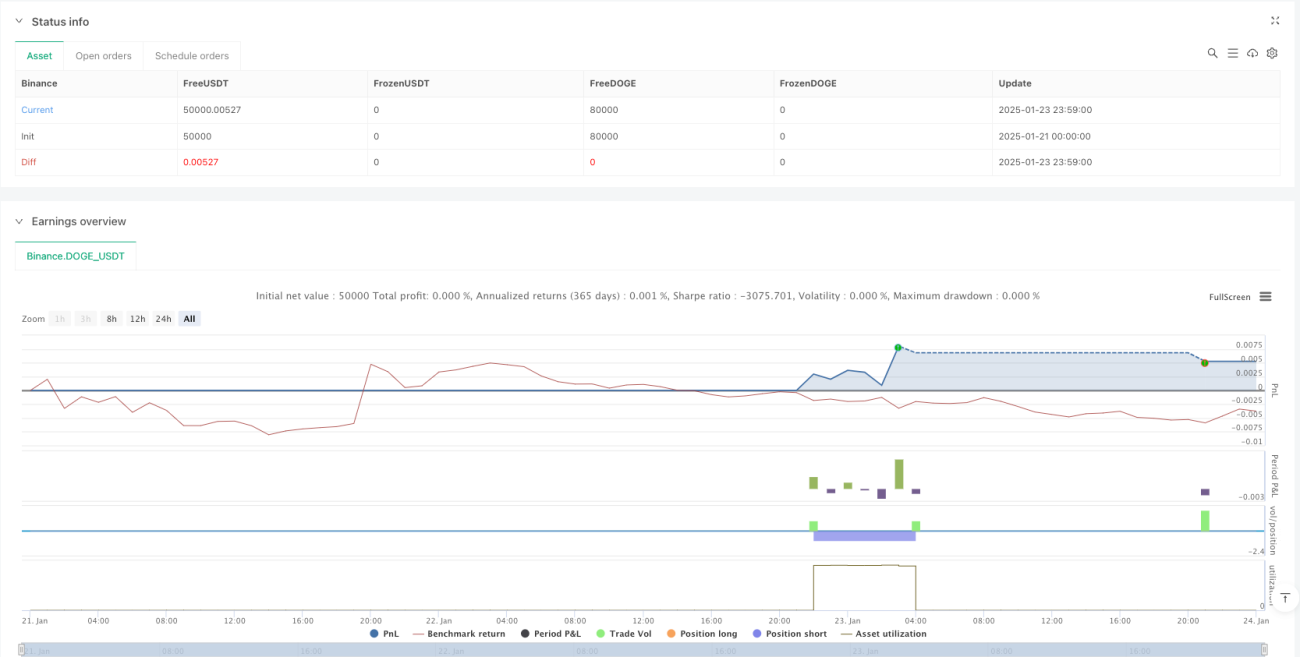

Conclusion

Cette stratégie est un système de cassure de fourchette d'ouverture bien conçu et logiquement rigoureux, capturant les opportunités de trading en se concentrant sur la session la plus active du marché. Ses atouts résident dans une logique de trading claire et un mécanisme de contrôle des risques complet, mais il faut également être attentif aux risques potentiels tels que les faux breakouts et la dépendance à l'environnement de marché. Grâce à une optimisation et un perfectionnement continus, cette stratégie a le potentiel de générer des rendements stables en trading réel.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1