Aperçu

Cette stratégie est un système de trading combinant la précision quantique et de multiples indicateurs techniques, permettant des transactions robustes grâce à une confirmation de tendance à plusieurs niveaux et une gestion des risques. La stratégie intègre des analyses multidimensionnelles telles que les indicateurs de momentum, l'analyse de volatilité, la force de la tendance et le sentiment du marché, formant ainsi un système de décision de trading complet.

Principe de la stratégie

La stratégie utilise un mécanisme de confirmation de signaux à plusieurs niveaux :

- Utilisation de l'ATR (Average True Range) pour un stop-loss et un take-profit dynamiques

- Triple vérification via les indicateurs de momentum, la volatilité et la force de la tendance pour établir des signaux de confirmation

- Entrée en position aux croisements des EMA sur 10 et 30 périodes

- Suivi de tendance à l'aide d'une ligne de tendance neuro-adaptative et d'un indicateur de sentiment du marché basé sur l'IA

- Optimisation de la gestion du capital avec un ratio risque/récompense de 3:1

Avantages de la stratégie

- Le système de validation multi-signaux réduit considérablement le risque de faux signaux

- Le stop-loss dynamique s'adapte aux différentes conditions de marché

- La ligne de tendance neuro-adaptative fournit une direction de tendance plus précise

- L'indicateur de sentiment du marché basé sur l'IA améliore la perception du marché

- Un système de gestion des risques complet assure la sécurité des capitaux

- La logique de la stratégie est claire, facile à maintenir et à optimiser

Risques de la stratégie

- Le mécanisme de confirmation multiple peut entraîner un retard des signaux d'entrée

- Dans les marchés très volatils, les stop-loss peuvent être déclenchés fréquemment

- En cas de changement soudain du marché, le stop-loss dynamique peut ne pas être assez rapide

- Un volume de données important est nécessaire pour optimiser les paramètres

- La complexité de calcul élevée peut affecter l'efficacité d'exécution

Axes d'optimisation

- Introduire un système d'optimisation adaptative des paramètres pour ajuster dynamiquement les paramètres des indicateurs en fonction de l'état du marché

- Ajouter un filtre de volatilité du marché pour ajuster automatiquement la taille des positions dans des conditions de marché extrêmes

- Optimiser la logique de génération des signaux de confirmation pour réduire le retard des signaux

- Introduire des algorithmes d'apprentissage automatique pour optimiser l'indicateur de sentiment du marché

- Intégrer les coûts de transaction dans l'analyse et optimiser la fréquence de trading

Résumé

Il s'agit d'un système de trading complet qui fusionne l'analyse technique traditionnelle et les méthodes quantitatives modernes. Grâce à la confirmation des signaux et à la gestion des risques à plusieurs niveaux, la stratégie garantit une bonne robustesse tout en offrant une adaptabilité satisfaisante. Bien qu'il existe une certaine marge d'optimisation, la structure globale est bien conçue et convient à une utilisation à long terme en conditions réelles. Grâce à une optimisation et des améliorations continues, cette stratégie devrait maintenir des performances stables dans diverses conditions de marché.

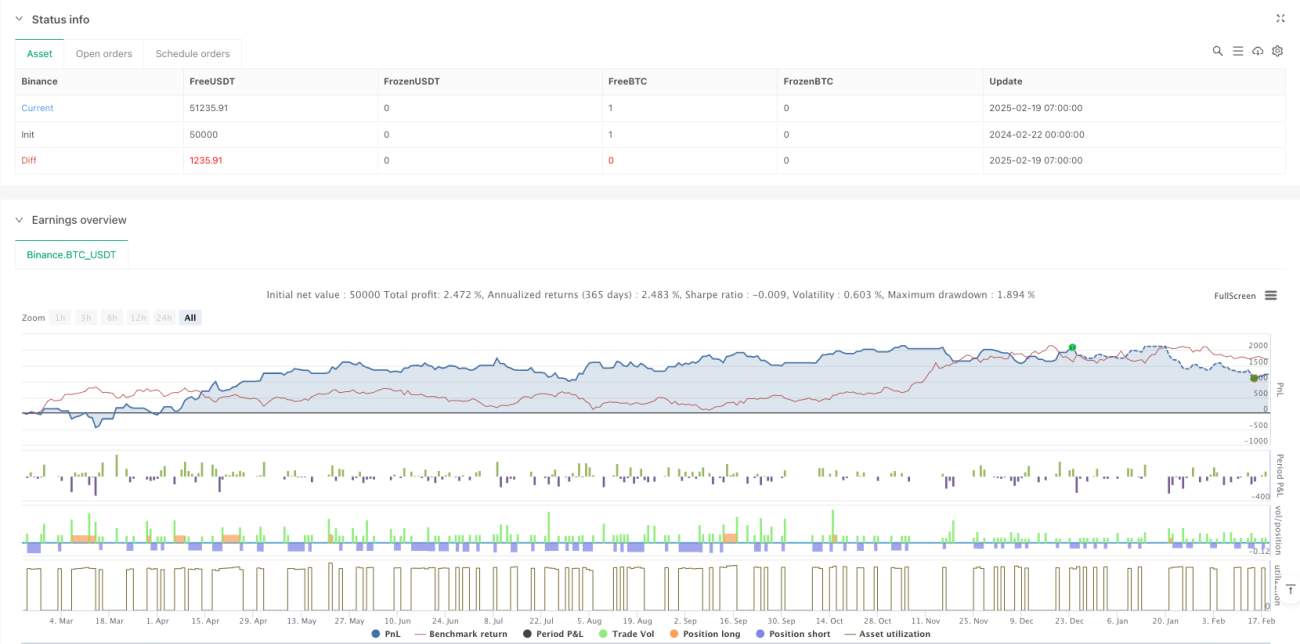

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1