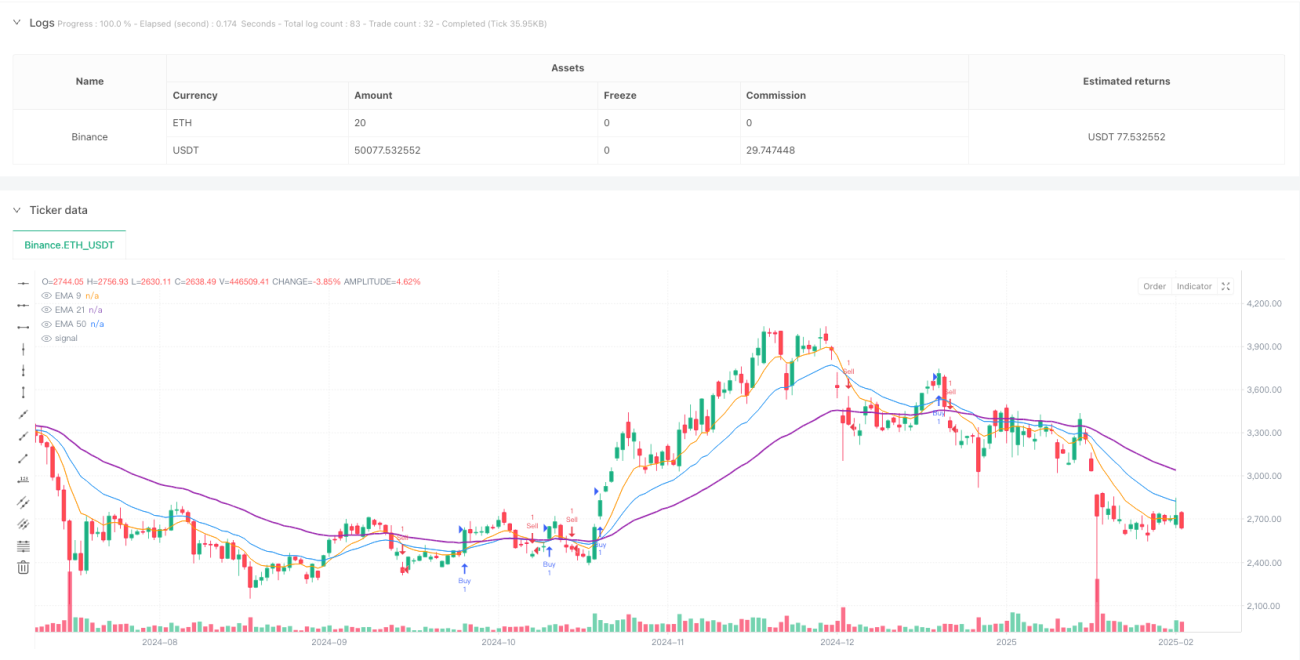

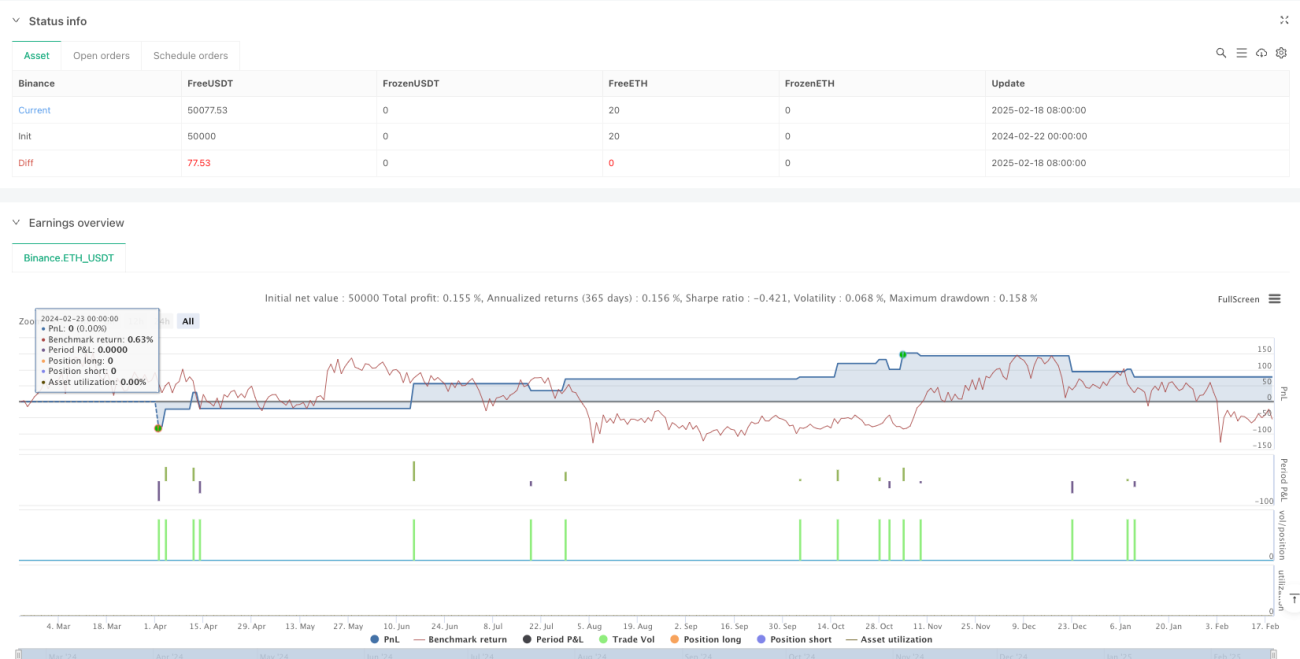

Aperçu

Cette stratégie est un système de trading à court terme combinant les moyennes mobiles exponentielles (EMA) et l'indice de force relative (RSI). Elle identifie les opportunités de trading potentielles en observant les signaux de croisement de multiples moyennes mobiles ainsi que la confirmation de momentum du RSI. La stratégie intègre des niveaux de stop-loss et de take-profit adaptatifs, et est conçue pour être utilisée sur une période de 15 minutes.

Principe de la stratégie

La stratégie utilise trois moyennes mobiles exponentielles de périodes différentes (9, 21, 50) et un RSI sur 14 périodes. Pour un signal haussier, lorsque l'EMA 9 croise au-dessus de l'EMA 21, que le prix est au-dessus de l'EMA 50 et que le RSI se situe entre 40 et 70, un signal long est déclenché. Pour un signal baissier, lorsque l'EMA 9 croise en dessous de l'EMA 21, que le prix est en dessous de l'EMA 50 et que le RSI se situe entre 30 et 60, un signal short est déclenché. Chaque trade est doté d'un stop-loss et d'un take-profit basés sur un pourcentage.

Avantages de la stratégie

- La combinaison de multiples indicateurs techniques améliore la fiabilité des signaux.

- Le RSI filtre les signaux dans les zones de surachat ou de survente excessive.

- L'utilisation de stop-loss et take-profit en pourcentage facilite la gestion des risques.

- L'EMA 50 agit comme un filtre de tendance, améliorant la précision directionnelle des trades.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

- Adaptée aux environnements de marché à forte volatilité.

Risques de la stratégie

- Peut générer de fréquents faux signaux de cassure dans un marché sans tendance.

- L'utilisation de multiples indicateurs peut entraîner un retard dans les signaux.

- Les niveaux fixes de stop-loss et take-profit peuvent ne pas convenir à tous les environnements de marché.

- Peut manquer des mouvements de prix importants lors de conditions de marché rapides.

- Nécessite une surveillance continue des conditions du marché pour garantir l'efficacité de la stratégie.

Axes d'optimisation de la stratégie

- Introduire un indicateur de volume pour renforcer la fiabilité des signaux.

- Développer un mécanisme adaptatif de stop-loss et take-profit.

- Ajouter un filtre de volatilité du marché.

- Optimiser le mécanisme d'ajustement dynamique des zones du RSI.

- Ajouter une fonction de filtrage horaire pour éviter les trades à certaines périodes.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant plusieurs indicateurs techniques. Elle propose non seulement des signaux clairs d'entrée et de sortie, mais intègre également des mécanismes de contrôle des risques. Le principal avantage de la stratégie réside dans l'augmentation de la fiabilité des trades grâce à des confirmations multiples, mais elle exige également que le trader surveille attentivement les évolutions du marché et ajuste les paramètres en temps voulu. Cette stratégie est particulièrement adaptée aux traders ayant une certaine base en analyse technique.

- 1