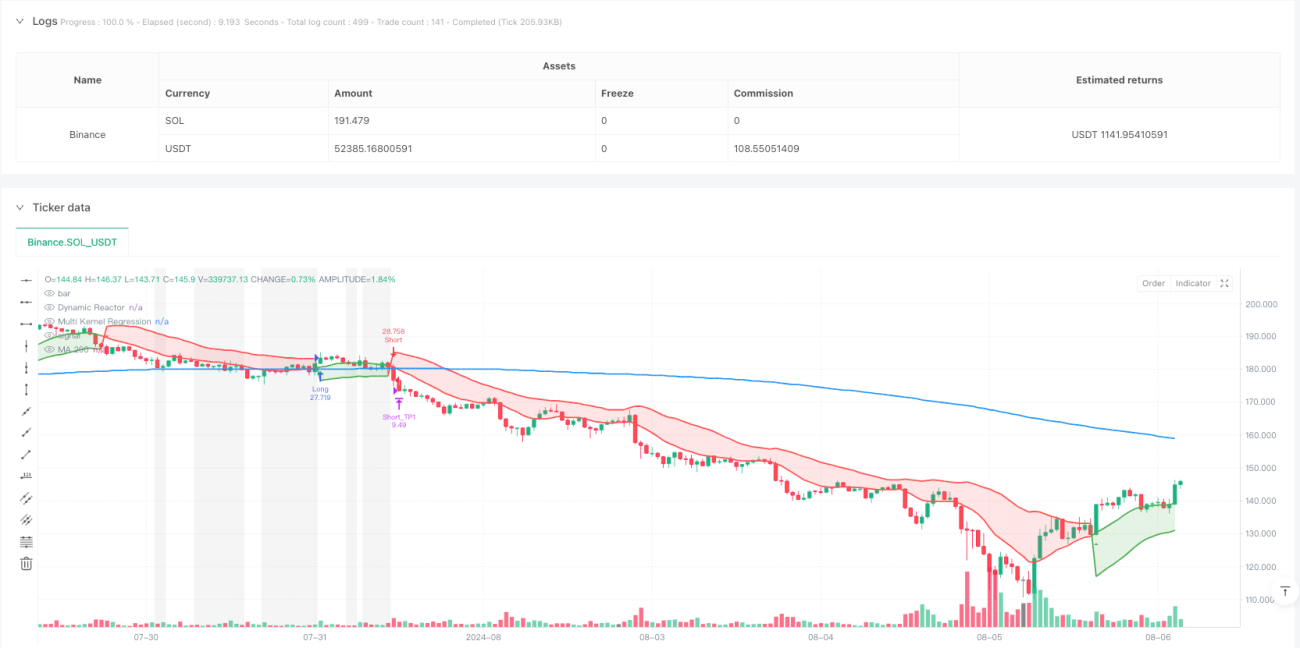

Aperçu

Cette stratégie de trading de suivi de tendance combine un réacteur de tendance dynamique (Dynamic Reactor) et une régression multi-noyaux (Multi‑Kernel Regression). Elle calcule des lignes dynamiques de support/résistance à l’aide de l’ATR et de la SMA, et identifie les tendances du marché en utilisant une régression combinant un noyau gaussien et un noyau d’Epanechnikov. Elle intègre également la moyenne mobile sur 200 périodes (MA200) comme filtre de tendance long terme, et met en place un triple objectif de profit ainsi qu’un mécanisme de stop‑loss.

Principe de la stratégie

La stratégie repose sur quatre composantes principales :

-

Réacteur de tendance dynamique (DR) : utilise l’ATR et la SMA pour construire une bande dynamique de support/résistance et détermine la direction de la tendance en fonction de la position du prix. En tendance haussière, la bande inférieure sert de support ; en tendance baissière, la bande supérieure sert de résistance.

-

Régression multi‑noyaux (MKR) : combine un noyau gaussien et un noyau d’Epanechnikov pour effectuer une régression des prix. Grâce à un paramètre de pondération ajustable, elle optimise la combinaison des deux noyaux, ce qui permet de mieux capturer les caractéristiques dynamiques de l’évolution des cours.

-

Filtre de tendance MA200 : utilise la moyenne mobile sur 200 périodes comme indicateur de tendance long terme. Les trades ne sont autorisés que lorsque le prix forme une tendance claire par rapport à la MA200. Le paramètre

consolidationRangepermet d’identifier les phases de consolidation. -

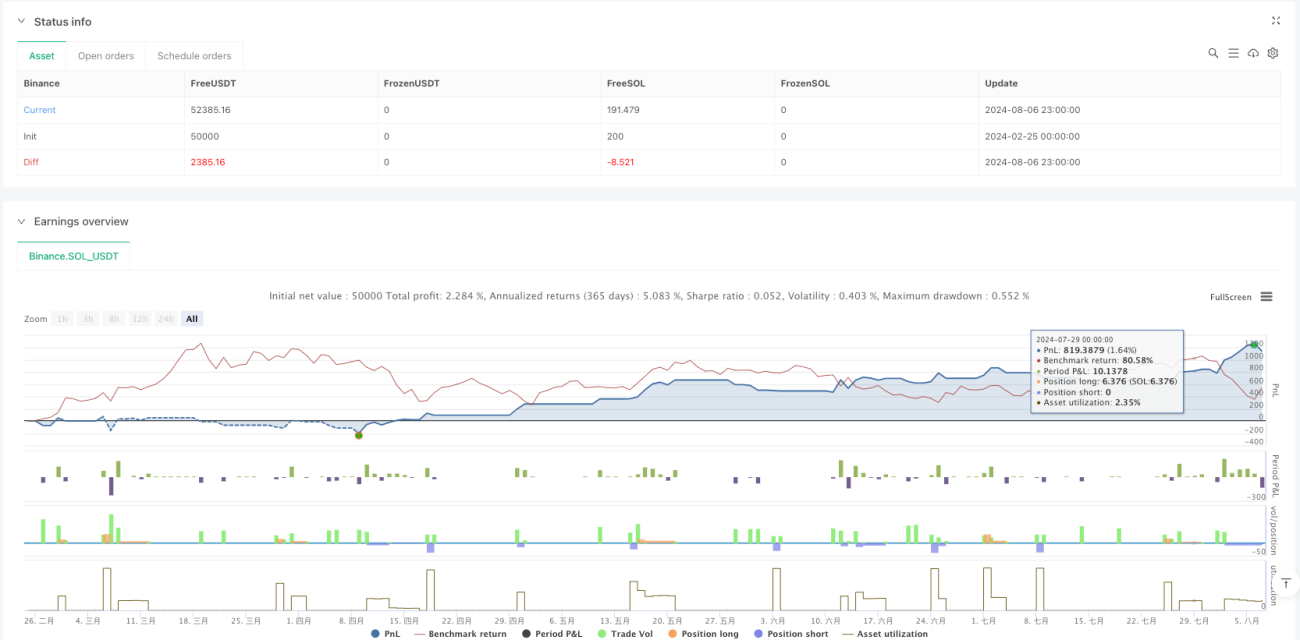

Système de gestion des fonds : applique un triple objectif de profit (1,5 %, 3,0 % et 4,5 %) avec un stop‑loss de 1 %, et répartit les positions selon une proportion de 33 %‑33 %‑34 %, afin de maximiser les gains tout en maîtrisant le risque.

Avantages de la stratégie

- Fiabilité de l’identification des tendances : la double confirmation par le DR et la MKR améliore la précision du jugement de tendance.

- Intégrité de la gestion des risques : la combinaison de prises de profit échelonnées et d’un stop‑loss unique protège les gains tout en limitant les pertes.

- Adaptabilité : la méthode de régression multi‑noyaux s’adapte mieux à différentes conditions de marché.

- Signaux de trading clairs : les points de retournement de tendance sont clairement indiqués graphiquement.

- Filtres complets : l’utilisation de la MA200 et l’identification des phases de consolidation permettent d’exclure les environnements de marché défavorables.

Risques de la stratégie

- Risque d’optimisation des paramètres : une optimisation excessive peut conduire au surapprentissage et dégrader les performances réelles de la stratégie.

- Risque de latence : les moyennes mobiles et les indicateurs de régression présentent un certain décalage, ce qui peut faire manquer des retournements importants.

- Dépendance aux conditions de marché : la stratégie peut donner des résultats médiocres en cas de forte volatilité ou sur un marché en range.

- Risque d’exécution : les ordres multiples de take‑profit et de stop‑loss peuvent ne pas être exécutés complètement en raison de problèmes de liquidité.

Pistes d’optimisation de la stratégie

- Ajustement dynamique des paramètres : possibilité d’adapter automatiquement le multiplicateur de l’ATR et la période de régression en fonction de la volatilité du marché.

- Renforcement de la confirmation des signaux : ajout d’indicateurs auxiliaires (volume, volatilité, etc.) pour améliorer la fiabilité des signaux.

- Optimisation de la gestion des positions : mise en place d’une gestion dynamique des positions basée sur la volatilité.

- Classification des conditions de marché : intégration d’un module d’identification de l’état du marché afin d’utiliser différents jeux de paramètres dans différents environnements.

Conclusion

Cette stratégie construit un système de trading complet en fusionnant plusieurs indicateurs techniques et des méthodes statistiques avancées. Ses principaux atouts sont une identification précise des tendances et un système de gestion des risques bien structuré. Il convient néanmoins de rester vigilant face aux risques d’optimisation des paramètres et d’adaptation au marché. Les pistes d’optimisation suggérées offrent encore des possibilités d’amélioration de la stratégie.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-08-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("DR + Multi Kernel Regression + Signals + MA200 with TP/SL (Optimized)", overlay=true, shorttitle="DR+MKR+Signals+MA200_TP_SL_Opt", pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// =====================================================================- 1