Stratégie de rupture de tendance par fusion d'indicateurs techniques multidimensionnels

Aperçu

Cette stratégie est un système de trading de rupture de tendance combinant plusieurs indicateurs techniques et figures chartistes. Elle capture les points de retournement du marché en identifiant des figures clés (double sommet/double creux, tête-épaules, etc.) et des cassures de prix, tout en filtrant les signaux avec des indicateurs techniques tels que l'EMA, l'ATR et le volume pour un suivi efficace des tendances et une gestion des risques optimale.

Principe de la stratégie

La logique centrale de la stratégie comprend trois parties principales :

- Reconnaissance de figures chartistes : utilisation d'une fenêtre glissante pour identifier des figures techniques classiques (double sommet/double creux, tête-épaules). La confirmation des retournements de tendance s'effectue en comparant les hauts/bas et en vérifiant les croisements d'EMA.

- Système de confirmation de tendance : utilisation de l'EMA 50 périodes comme filtre de tendance, associée à la cassure des prix pour confirmer la direction. Un filtre de volume (exigeant un volume supérieur de 120 % à la moyenne sur 20 jours) valide l'efficacité du signal.

- Système de gestion des risques : fixation dynamique des niveaux de take profit et stop loss basée sur l'ATR 14 périodes, avec un multiplicateur de 1,5 fois l'ATR pour un contrôle précis du ratio risque/rendement.

Avantages de la stratégie

- Fusion de signaux multidimensionnels : combine les figures chartistes, les moyennes mobiles, la volatilité et le volume pour améliorer la fiabilité des signaux.

- Gestion dynamique des risques : utilise l'ATR pour ajuster les niveaux de take profit et stop loss en fonction des conditions de marché.

- Haut degré d'automatisation : le système identifie automatiquement les figures, génère les signaux et exécute les ordres, réduisant l'intervention humaine.

- Indications visuelles claires : les marqueurs graphiques et le système d'alertes affichent intuitivement les signaux de trading.

Risques de la stratégie

- Risque de faux signaux de rupture : dans un marché volatile en range, des signaux de rupture erronés peuvent apparaître, nécessitant une confirmation stricte par le volume.

- Risque de décalage : les indicateurs comme les moyennes mobiles et l'ATR présentent un certain retard, ce qui peut faire manquer le meilleur point d'entrée.

- Sensibilité aux paramètres : les performances dépendent fortement du réglage des paramètres ; une optimisation par backtesting est nécessaire pour déterminer les valeurs optimales.

- Dépendance aux conditions de marché : la stratégie peut être moins performante dans un marché sans tendance claire (range).

Pistes d'optimisation

- Introduire la détection du contexte de marché : ajouter un indicateur de force de tendance (ex : ADX) pour différencier les marchés en tendance et en range, et ajuster dynamiquement les paramètres.

- Améliorer le filtrage des signaux : envisager d'intégrer des oscillateurs comme le RSI pour filtrer davantage les faux signaux de rupture.

- Renforcer la gestion des risques : mettre en place un système de dimensionnement des positions qui ajuste la taille en fonction de la volatilité du marché.

- Accroître l'adaptabilité : développer un système de paramètres adaptatifs qui s'optimise automatiquement selon l'état du marché.

Conclusion

Cette stratégie capture efficacement les points de retournement de tendance grâce à l'intégration d'indicateurs techniques multidimensionnels. Sa conception couvre la génération de signaux, la confirmation de tendance et la gestion des risques, ce qui la rend très pratique. Les pistes d'optimisation suggérées devraient améliorer sa stabilité et son adaptabilité. En trading réel, il est recommandé aux traders d'ajuster les paramètres en fonction des caractéristiques du marché et de leur tolérance au risque.

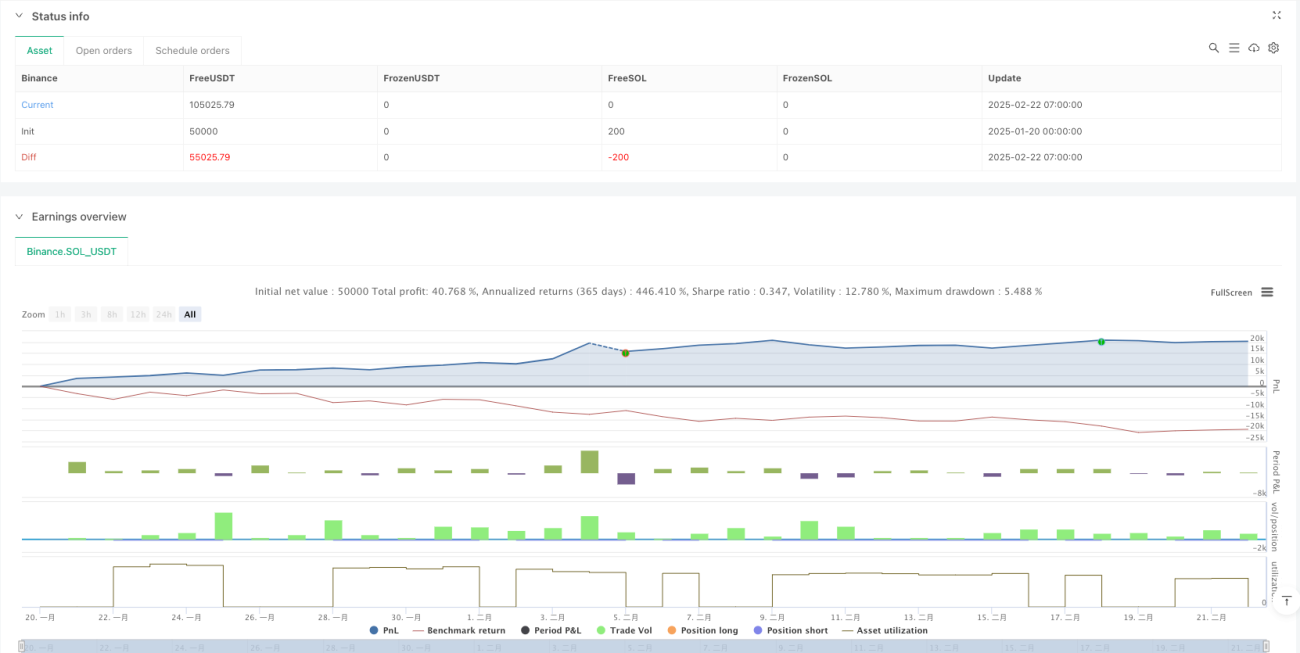

/*backtest

start: 2025-01-20 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Ultimate Pattern Finder", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 🎯 CONFIGURABLE PARAMETERS- 1