Stratégie de suivi de tendance par croisement de moyennes mobiles

Aperçu

Cette stratégie est un système de trading basé sur le croisement de moyennes mobiles, prenant en charge les deux types de moyennes mobiles EMA et SMA, et fournit des paramètres prédéfinis optimisés pour plusieurs périodes de temps : 1 heure, 4 heures, quotidien, hebdomadaire et bihebdomadaire. Le système génère des signaux de trading via le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente, et offre un remplissage visuel des zones de prix.

Principe de la stratégie

Le cœur de la stratégie consiste à détecter les changements de tendance potentiels en surveillant le croisement des moyennes mobiles rapide et lente. Lorsque la moyenne mobile rapide croise la moyenne mobile lente à la hausse, un signal d'achat est généré ; lorsqu'elle la croise à la baisse, un signal de vente est généré. La stratégie propose trois modes de trading : uniquement long, uniquement court, et bidirectionnel. Les combinaisons de paramètres optimaux obtenues par optimisation montrent que les meilleurs paramètres et types de moyennes mobiles diffèrent selon la période de temps.

Avantages de la stratégie

- Optimisation des paramètres scientifique : grâce à l'optimisation sur des données historiques, des combinaisons de paramètres optimisées sont fournies pour chaque période de temps.

- Grande flexibilité : permet de personnaliser les paramètres, ajustant la longueur et le type des moyennes mobiles en fonction des conditions du marché.

- Visuel intuitif : le remplissage coloré distingue les tendances haussières et baissières, rendant les signaux de trading clairs.

- Applicable à plusieurs périodes : des paramètres spécialement optimisés sont fournis pour chaque période.

- Affichage complet des informations : un panneau d'information affiche en temps réel les réglages et paramètres actuels de la stratégie.

Risques de la stratégie

- Risque de retard : les moyennes mobiles sont intrinsèquement des indicateurs retardés, pouvant générer des retards lors de mouvements de marché rapides.

- Inadaptée aux marchés oscillants : dans une phase de consolidation latérale, les signaux de croisement fréquents peuvent entraîner des pertes successives.

- Dépendance aux paramètres : bien que des paramètres optimisés soient fournis, ils peuvent nécessiter des ajustements en fonction de la situation réelle du marché.

- Évolution des conditions de marché : les paramètres optimisés sur des données historiques peuvent devenir inefficaces lorsque les conditions de marché changent à l'avenir.

Pistes d'amélioration

- Ajout d'un filtre de tendance : intégrer un indicateur de tendance comme l'ADX pour n'exécuter les signaux qu'en forte tendance.

- Introduction d'un ajustement de la volatilité : adapter dynamiquement les paramètres des moyennes mobiles en fonction de la volatilité du marché.

- Optimisation du mécanisme de stop-loss : associer l'ATR pour définir un stop-loss dynamique.

- Ajout de confirmation de volume : intégrer l'analyse des volumes lors de la génération de signaux pour améliorer la fiabilité.

- Développement de paramètres adaptatifs : étudier et développer un système de paramètres s'ajustant automatiquement aux conditions du marché.

Résumé

Il s'agit d'une stratégie de croisement de moyennes mobiles strictement optimisée et applicable à plusieurs périodes de temps. Grâce à une optimisation scientifique des paramètres et des options de configuration flexibles, elle offre aux traders un outil de suivi de tendance fiable. Bien qu'elle présente certains risques inhérents, les pistes d'amélioration suggérées peuvent renforcer sa stabilité et sa fiabilité. La conception de la stratégie combine les méthodes classiques d'analyse technique avec des outils modernes d'analyse quantitative, fournissant aux traders un système de trading à la fois simple d'utilisation et rigoureusement validé.

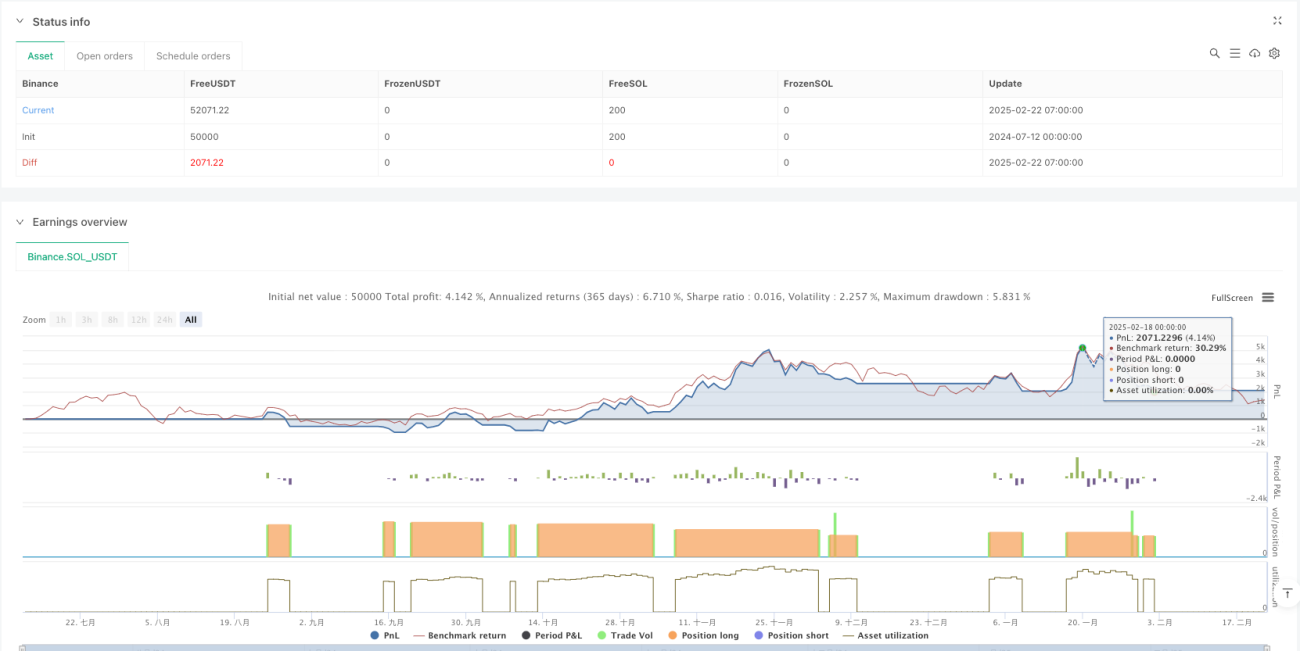

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1