Stratégie de croisement RSI dynamique et PSAR combinée avec un système de gestion des risques

Aperçu

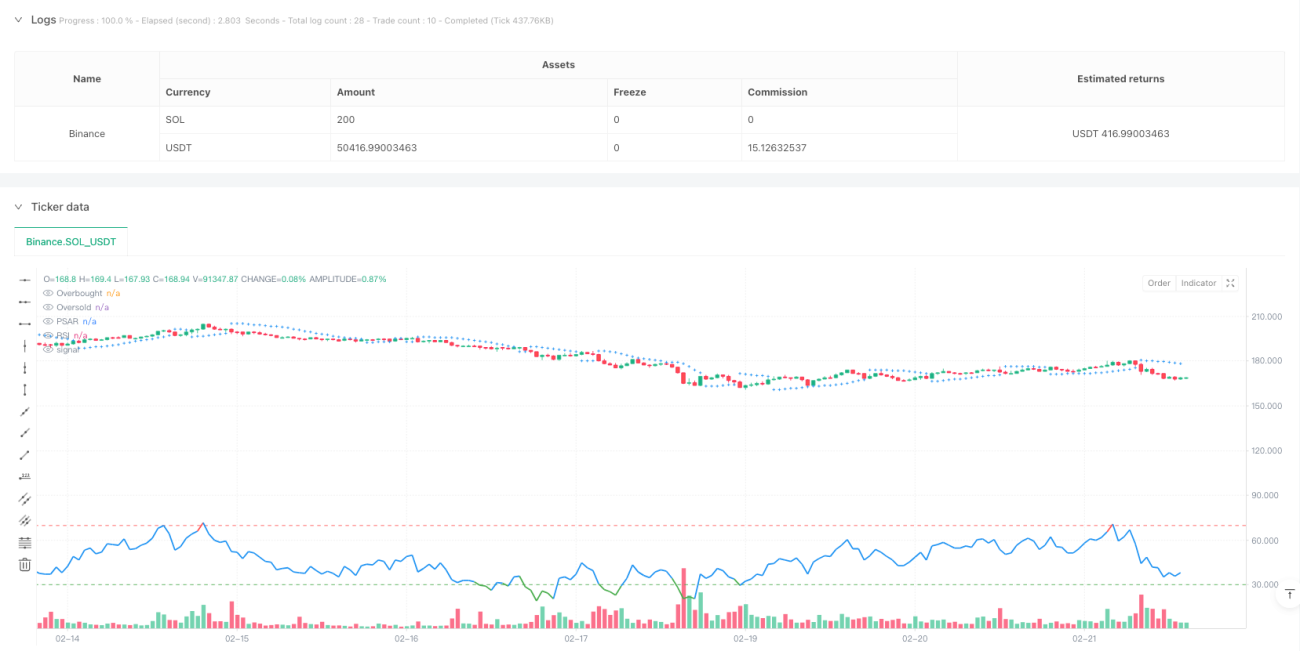

Il s'agit d'une stratégie de trading combinant l'indicateur RSI et l'indicateur Parabolic SAR (PSAR). Elle capture les tendances du marché en définissant des zones dynamiques de surachat et de survente, associées aux signaux de croisement entre le prix et le PSAR. Parallèlement, cette stratégie intègre un système complet de gestion des risques, incluant des mécanismes de take profit et de stop loss ainsi qu'une gestion de la position, pour obtenir des performances de trading plus robustes.

Principe de la stratégie

La stratégie repose principalement sur la logique centrale suivante :

- Signal d'entrée : lorsque le prix franchit le PSAR à la hausse et que le RSI se trouve en zone de survente (<30), le système génère un signal d'achat (long).

- Signal de sortie : lorsque le prix franchit le PSAR à la baisse et que le RSI se trouve en zone de surachat (>70), le système génère un signal de clôture de position.

- Contrôle des risques : un take profit de 5 % et un stop loss de 3 % sont définis pour chaque transaction, ajustables selon les besoins réels.

- Visualisation des signaux : l'indicateur RSI est affiché avec un codage couleur dynamique (vert pour survente, rouge pour surachat, bleu pour neutre) pour indiquer visuellement l'état du marché.

- Alertes de trading : des alertes sont automatiquement émises lors du déclenchement des signaux d'achat ou de vente.

Avantages de la stratégie

- Fiabilité des signaux : en combinant la double confirmation du PSAR et du RSI, les faux signaux sont efficacement réduits.

- Risque contrôlé : les mécanismes intégrés de take profit et de stop loss limitent les pertes par transaction.

- Clarté opérationnelle : l'interface visuelle simplifie la lecture des signaux de trading.

- Adaptabilité : les paramètres sont ajustables, ce qui la rend adaptée à différents contextes de marché.

- Haut niveau d'automatisation : elle prend en charge le trading automatique et l'analyse de backtest.

Risques de la stratégie

- Inadaptée aux marchés oscillants : elle peut générer des transactions fréquentes sur des marchés latéraux.

- Impact du slippage : dans des conditions de forte volatilité, le risque de slippage est accru.

- Sensibilité aux paramètres : différentes combinaisons de paramètres peuvent entraîner des performances très variables.

- Risque de stop loss : un stop loss fixe peut manquer de flexibilité dans certaines conditions de marché.

- Retard des signaux : les indicateurs présentent un certain décalage, pouvant entraîner un manquement au meilleur moment d'entrée.

Axes d'optimisation de la stratégie

- Introduction d'un jugement sur l'environnement de marché : ajouter un indicateur de force de tendance et utiliser différents paramètres selon les contextes.

- Stop loss dynamique : ajuster automatiquement le niveau de stop loss en fonction de la volatilité du marché.

- Gestion optimisée de la position : mettre en place un système de gestion dynamique de la position, ajustant la taille d'ouverture selon l'évaluation du risque.

- Filtre temporel : inclure une fenêtre de trading pour éviter les périodes défavorables.

- Mécanisme de confirmation des signaux : ajouter des indicateurs auxiliaires comme le volume pour renforcer la fiabilité des signaux.

Conclusion

Cette stratégie établit un système de trading complet en combinant les indicateurs PSAR et RSI. Ses atouts résident dans la clarté des signaux et le contrôle des risques, mais il faut veiller à son adaptation à l'environnement de marché. Grâce à une optimisation continue et à un ajustement des paramètres, la stratégie peut potentiellement obtenir de meilleurs résultats de trading. Il est recommandé de réaliser des backtests approfondis avant le trading en réel, et d'adapter les paramètres en fonction des spécificités du marché.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("PSAR & RSI Strategy with Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1