Stratégie de suivi de tendance par croisement de momentum : Système de momentum de croisement SMA-RSI

Aperçu

La stratégie de suivi de tendance à croisement dynamique est un système de trading simple mais efficace qui combine astucieusement deux indicateurs techniques : la moyenne mobile simple (SMA) et le Relative Strength Index (RSI), pour former un système automatisé de génération de signaux d'achat et de vente. Cette stratégie utilise le croisement du prix avec la SMA sur 20 périodes comme principal déclencheur de signal, tout en intégrant la confirmation de momentum du RSI pour filtrer les signaux de faible qualité. Elle comprend également un module de suivi des performances qui surveille en temps réel les taux de succès et d'échec, offrant ainsi une référence pour les décisions du trader.

Principe de la stratégie

Le principe fondamental de la stratégie est de capter les points de retournement de tendance par le croisement du prix avec la moyenne mobile, tout en utilisant le momentum du RSI comme confirmation :

-

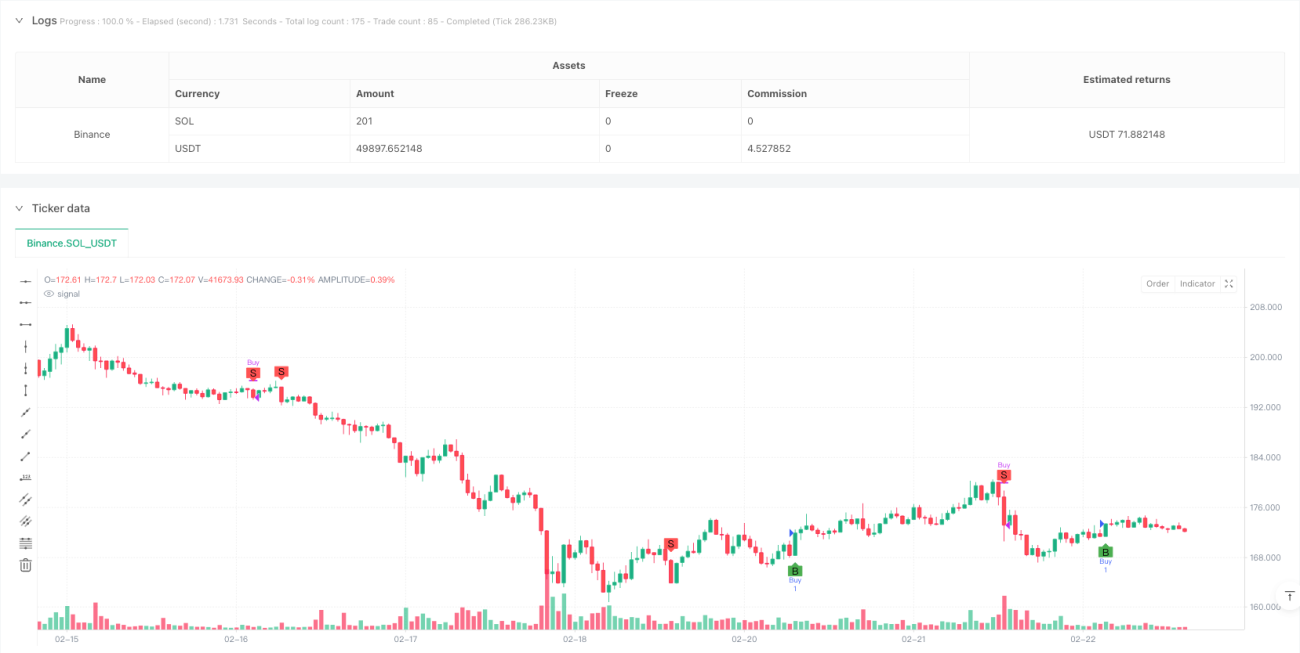

Condition d'achat : Lorsque le prix franchit à la hausse la SMA sur 20 périodes et que la valeur du RSI est supérieure à 60, le système génère un signal d'achat. Cette condition combine les dimensions de tendance et de momentum : le franchissement de la moyenne mobile indique une possible tendance haussière, tandis qu'un RSI supérieur à 60 confirme la présence d'une dynamique haussière.

-

Condition de vente : Lorsque le prix franchit à la baisse la SMA sur 20 périodes et que la valeur du RSI est inférieure à 40, le système génère un signal de vente. De même, cette condition identifie un possible retournement de tendance et confirme la dynamique baissière via un RSI inférieur à 40.

-

Mécanisme de suivi des performances : La stratégie intègre un système de surveillance des performances de trading, qui suit les indicateurs suivants :

- Nombre total de signaux : enregistre tous les signaux d'achat générés

- Compteur de succès : nombre de fois où le prix a augmenté de plus de 2 % après un achat

- Compteur d'échecs : nombre de fois où le prix est descendu sous le plus bas de la période d'achat dans les 7 périodes suivant l'achat

-

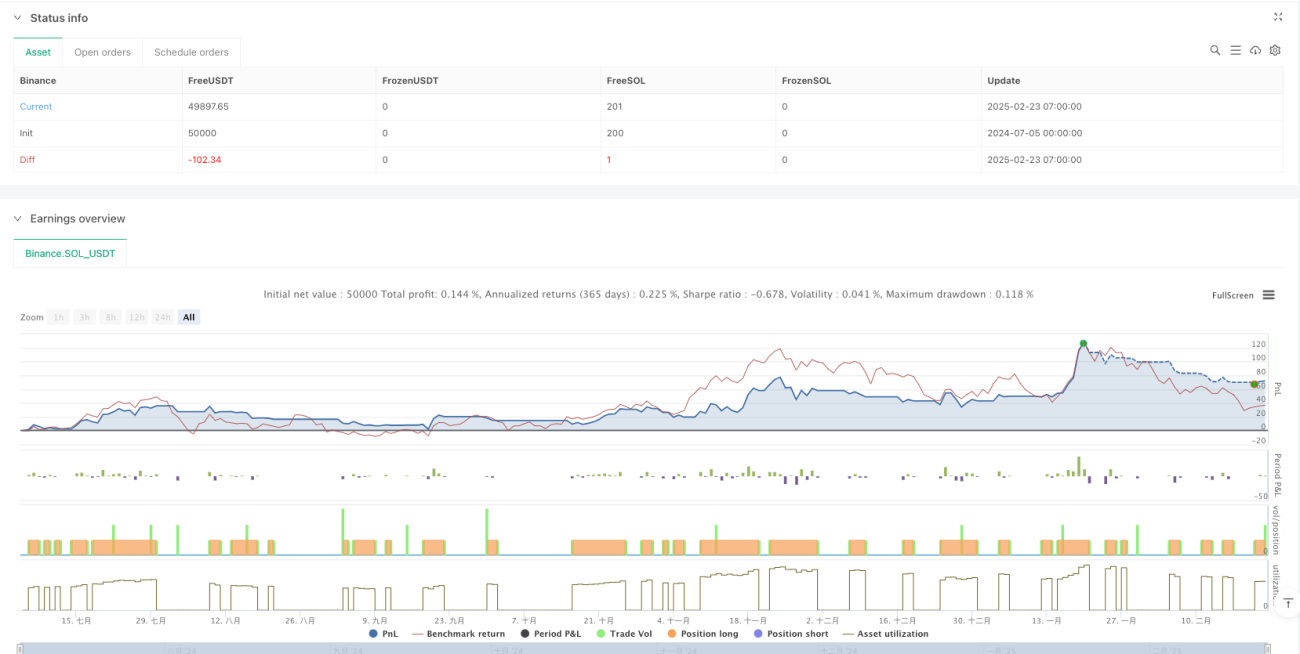

Visualisation : La stratégie marque les points d'achat et de vente sur le graphique avec "B" (Buy) et "S" (Sell), et affiche en temps réel les statistiques de performance dans un tableau.

Avantages de la stratégie

-

Simplicité et efficacité : Elle utilise seulement deux indicateurs techniques courants (SMA et RSI) pour construire un système de trading complet, réduisant le risque de suroptimisation et de surajustement.

-

Double mécanisme de confirmation : En combinant un indicateur de tendance (SMA) et un indicateur de momentum (RSI), la fiabilité des signaux est améliorée. Le prix doit non seulement franchir la moyenne mobile, mais aussi disposer d'un momentum suffisant pour déclencher une transaction.

-

Haut degré d'automatisation : La stratégie génère entièrement automatiquement les signaux d'achat et de vente, réduisant les interférences émotionnelles humaines, idéale pour les traders systématiques.

-

Évaluation des performances intégrée : Le suivi en temps réel des indicateurs clés de performance permet au trader d'évaluer objectivement le comportement de la stratégie, d'ajuster les paramètres ou de sortir d'une stratégie sous-performante.

-

Conscience de la gestion des risques : En surveillant le comportement du prix dans les 7 périodes suivant l'achat, elle aide à identifier des points de stop-loss potentiels et à cultiver la conscience de la gestion des risques.

-

Visualisation intuitive : Grâce aux marquages sur le graphique et au tableau de performances, le trader peut comprendre intuitivement l'exécution de la stratégie, facilitant l'analyse en backtest et l'amélioration de la stratégie.

Risques de la stratégie

-

Risque de faux dépassements : Malgré le filtre RSI, la stratégie peut générer de nombreux faux signaux de dépassement dans un marché en range, entraînant des transactions fréquentes et des coûts de transaction inutiles.

-

Sensibilité aux paramètres : Les performances dépendent fortement du choix des périodes de la SMA (20) et du RSI (8) ainsi que de leurs seuils (60/40). Ces paramètres fixes peuvent être inefficaces dans différents environnements de marché ou instruments.

-

Manque d'adaptabilité : La stratégie ne possède pas de capacité à reconnaître l'environnement de marché. Elle performe bien dans les marchés en tendance, mais peut subir des pertes fréquentes dans les marchés oscillants.

-

Mécanisme de stop-loss simpliste : Bien que la stratégie suive les échecs, elle n'implémente pas réellement de stop-loss dynamique, ce qui peut entraîner des pertes trop importantes lors de mouvements violents.

-

Absence de gestion de position : La stratégie utilise une taille de position fixe pour entrer et sortir, sans ajustement en fonction de la volatilité du marché ou de la force du signal, ne permettant pas d'optimiser l'utilisation du capital.

-

Limites de l'évaluation des performances : Le succès est défini comme une hausse de prix de 2 %. Ce seuil fixe peut ne pas convenir à tous les environnements de marché ; les instruments très volatils peuvent nécessiter un seuil plus élevé.

Pistes d'optimisation de la stratégie

-

Ajouter un filtre d'environnement de marché : Introduire un indicateur de volatilité (comme l'ATR) ou un indicateur de force de tendance (comme l'ADX) pour aider à identifier l'état du marché, réduire la fréquence des transactions ou ajuster les paramètres dans un marché en range.

-

Mécanisme d'adaptation des paramètres : Implémenter un ajustement dynamique des paramètres de la SMA et du RSI, en optimisant automatiquement les périodes et seuils en fonction des performances récentes du marché, améliorant ainsi l'adaptabilité de la stratégie.

-

Optimiser la gestion des positions : Concevoir un système d'allocation de position dynamique basé sur la force du signal (par exemple, la divergence du RSI), la volatilité du marché ou le risque du compte, pour contrôler le risque par transaction.

-

Améliorer le mécanisme de stop-loss : Implémenter un stop-loss dynamique basé sur l'ATR ou un stop suiveur, pour un contrôle plus fin du risque de chaque transaction.

-

Ajouter un filtre temporel : Tenir compte des facteurs temporels du marché, éviter les périodes de volatilité anormale ou de faible liquidité pour améliorer la qualité des signaux.

-

Confirmation multi-périodes : Intégrer une analyse multi-périodes, exigeant que la direction de la tendance sur une période plus grande soit alignée avec celle de la transaction, filtrant ainsi les signaux allant à l'encontre de la tendance majeure.

-

Optimiser l'évaluation des performances : Améliorer la définition du succès/échec, en utilisant par exemple le rendement ajusté au risque ou le ratio rendement/risque comme indicateur plus complet.

Conclusion

La stratégie de suivi de tendance à croisement dynamique est un système de trading simple et pratique. En combinant la SMA et le RSI, elle identifie les points de retournement de tendance tout en confirmant le momentum, filtrant ainsi efficacement une partie des signaux de faible qualité. Cette stratégie convient particulièrement aux investisseurs débutant en trading quantitatif, car elle fournit des signaux de trading clairs et intègre un suivi des performances pour aider le trader à évaluer objectivement le comportement de la stratégie.

Bien que relativement simple dans sa conception, cette stratégie illustre des principes importants du trading quantitatif : le suivi de tendance, la confirmation des signaux et le suivi des performances. Grâce aux pistes d'optimisation suggérées, comme le filtrage de l'environnement de marché, l'adaptation des paramètres et l'amélioration des stop-loss, le trader peut améliorer significativement la robustesse et l'adaptabilité de la stratégie tout en conservant sa logique centrale.

Ce type de stratégie simple combinant des indicateurs techniques classiques s'avère souvent plus fiable et durable que des algorithmes complexes, surtout lorsqu'elle intègre des mécanismes de gestion des risques et d'évaluation des performances. Pour les traders cherchant une stratégie quantitative de niveau d'entrée, c'est un point de départ idéal, offrant à la fois une expérience pratique et une base pour le développement de stratégies ultérieures.

- 1