Système de trading de rupture contraire : Stratégie quantitative basée sur les modèles de prix multi-jours et le filtrage de volatilité

Aperçu

Le système de trading de retournement à contre-tendance est une stratégie de trading à long terme conçue pour le graphique journalier, qui combine astucieusement la reconnaissance des schémas de prix et un filtre de volatilité. Son idée centrale est de rechercher des opportunités de retournement potentielles après une baisse continue du marché, tout en utilisant les conditions de volatilité pour s'assurer que le marché dispose d'un élan suffisant pour soutenir le trade. Cette stratégie adopte une approche de « pensée inverse » pour trader, c'est-à-dire entrer lorsque le marché est faible, mais uniquement si la volatilité est suffisamment élevée, et sortir après l'apparition d'un signal de retournement ou après avoir atteint le nombre de jours de détention prédéfini.

Principe de la stratégie

Le fonctionnement du système de trading de retournement à contre-tendance repose sur les principes clés suivants :

-

Conditions d'entrée :

- Déclencheur de l'action des prix : Lorsque le marché affiche 3 barres rouges consécutives (prix de clôture quotidien inférieur au prix d'ouverture), le système identifie une éventuelle condition de survente et se prépare à entrer en position longue.

- Filtre de volatilité : L'entrée n'est autorisée que lorsque l'ATR actuel (Average True Range, période par défaut de 12) est supérieur à sa moyenne mobile simple sur 30 jours. Cela garantit que le marché dispose d'une volatilité suffisante pour soutenir le trade.

-

Conditions de sortie :

- Signal de retournement : Lorsque 3 barres vertes consécutives apparaissent (prix de clôture quotidien supérieur au prix d'ouverture), le système considère que la tendance haussière pourrait être terminée et clôture donc la position.

- Limite de temps : Quelles que soient les conditions du marché, toute position détenue pendant la durée maximale de détention (22 jours par défaut) est automatiquement clôturée. Cela permet de limiter l'exposition au risque sur des marchés stagnants ou défavorables.

- Condition de sortie optionnelle : La stratégie permet au trader de choisir d'activer ou non la condition de sortie « 3 barres vertes », ce qui permet d'utiliser uniquement le mécanisme de sortie basé sur le temps.

-

Paramètres :

- Durée maximale de détention (en jours) : 22 jours par défaut.

- Période ATR : 12 jours par défaut.

- Utiliser la sortie sur 3 barres vertes : option activable ou désactivable.

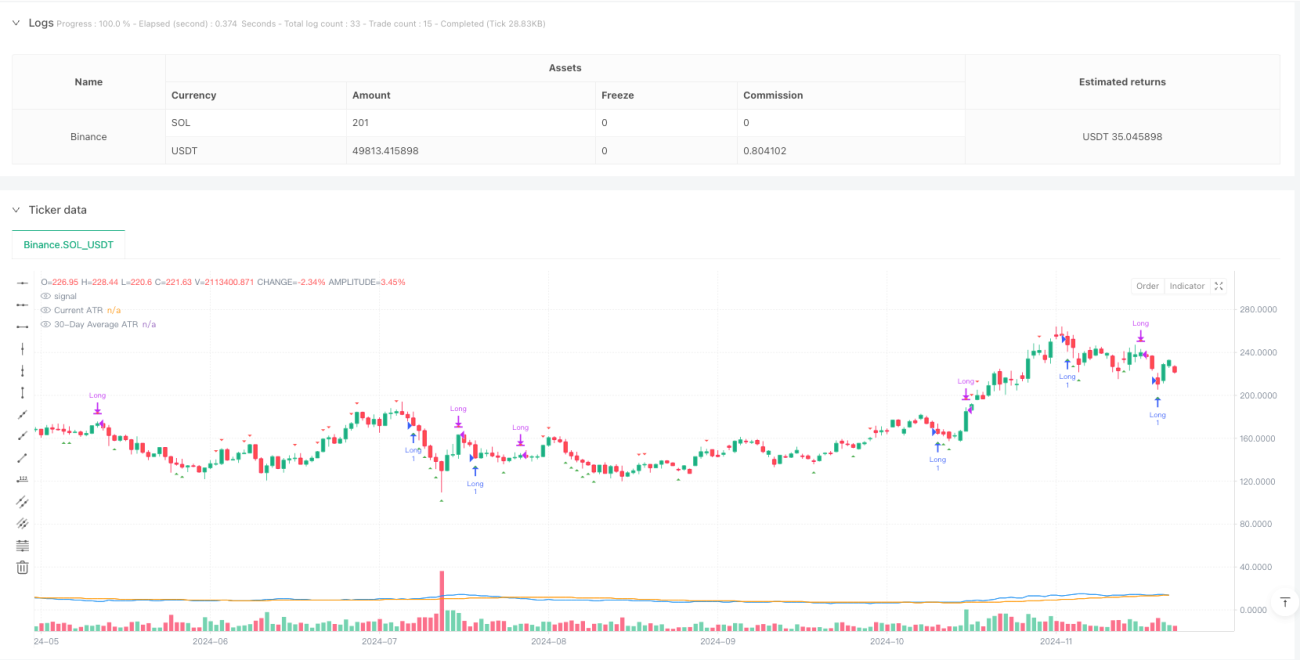

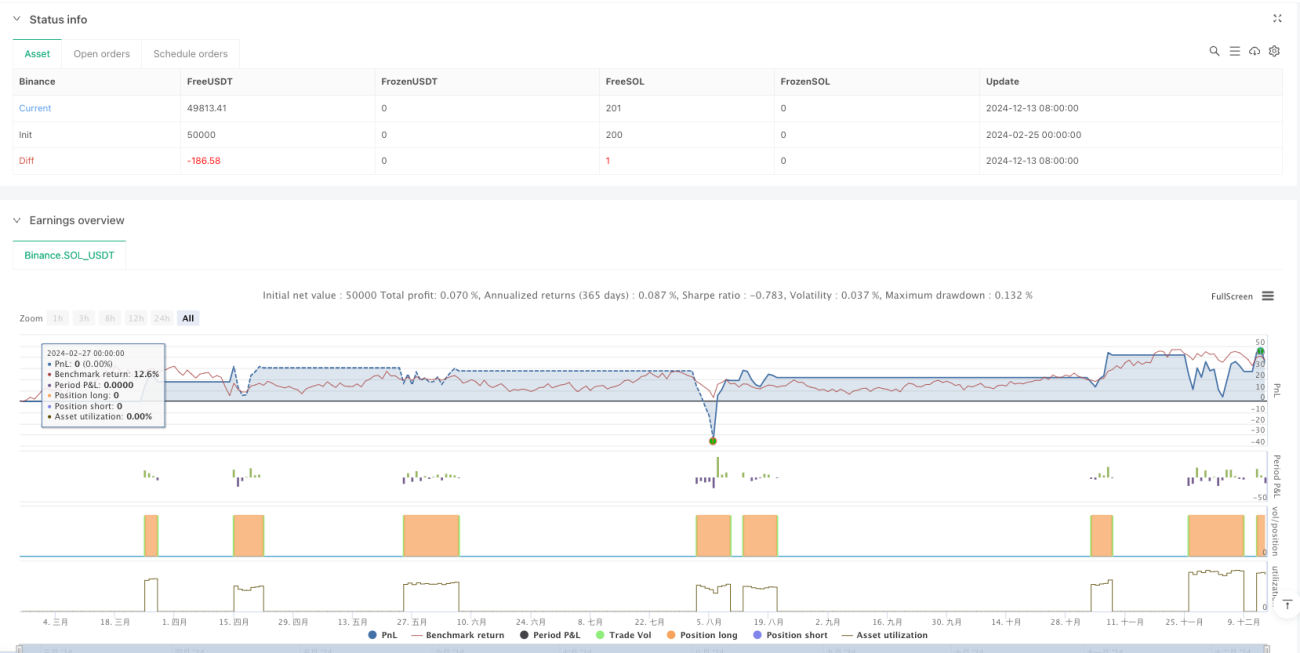

Le code implémente une logique de trading précise, incluant l'enregistrement de l'indice de la barre d'entrée pour calculer la durée de détention, et la réinitialisation des variables après la fin du trade. De plus, la stratégie fournit des éléments visuels, tels que des marqueurs graphiques pour les signaux d'entrée et de sortie, ainsi que les courbes de l'ATR actuel et de sa moyenne sur 30 jours, permettant une analyse intuitive au trader.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente les avantages significatifs suivants :

-

Logique de pensée inverse : La stratégie adopte une pensée inverse, entrant après une baisse continue du marché, ce qui correspond à la sagesse classique du trading « acheter dans la panique » et aide à capter les rebonds de survente.

-

Filtre de volatilité : En exigeant que l'ATR actuel soit supérieur à sa moyenne mobile sur 30 jours, la stratégie garantit que les trades ne sont exécutés que lorsque le marché dispose d'une volatilité suffisante, évitant ainsi les entrées sur des marchés en consolidation à faible volatilité.

-

Mécanismes de sortie clairs : La stratégie propose deux mécanismes de sortie — basé sur un signal de retournement et basé sur le temps — offrant au trader une flexibilité pour gérer le risque et empêcher les trades de stagner longtemps.

-

Paramètres personnalisables : Les paramètres clés tels que la durée maximale de détention, la période ATR et les conditions de sortie peuvent être ajustés en fonction des différents marchés et préférences du trader.

-

Gestion du risque intégrée : Le paramètre de durée maximale de détention impose une limite de temps d'exposition au risque pour tout trade unique, même si le marché ne fournit pas de signal de sortie explicite.

-

Outils de confirmation visuelle : La stratégie inclut des marqueurs graphiques pour les signaux d'entrée/sortie et une visualisation de l'indicateur ATR, facilitant le suivi de l'exécution de la stratégie par le trader.

-

Simple mais efficace : Bien que le concept soit simple, la stratégie combine l'action des prix et l'analyse de la volatilité pour améliorer la qualité des décisions de trading, évitant les retards et les problèmes de suroptimisation des paramètres souvent associés aux indicateurs complexes.

Risques de la stratégie

Bien que la stratégie soit bien conçue, l'analyse du code révèle les risques potentiels suivants :

-

Risque de faux signaux : Une baisse de 3 jours consécutifs ne signifie pas nécessairement qu'un retournement est imminent ; le marché peut continuer à baisser, conduisant à des points d'entrée peu optimaux.

- Solution : Envisager d'ajouter des indicateurs de confirmation supplémentaires, tels que le Relative Strength Index (RSI) ou l'oscillateur stochastique, pour confirmer la condition de survente.

-

Risque de volatilité : Une volatilité élevée peut indiquer un marché instable, ce qui, bien que créant des opportunités de trading, augmente également le risque de mouvements de prix brutaux.

- Solution : Mettre en œuvre un mécanisme de stop-loss plus strict, ou ajuster les paramètres du filtre de volatilité pour équilibrer opportunités et risques.

-

Aveuglement de la sortie temporelle : La sortie basée sur un nombre fixe de jours ne tient pas compte des conditions actuelles du marché, ce qui peut entraîner une sortie prématurée dans une tendance favorable ou une sortie tardive dans une tendance défavorable.

- Solution : Envisager d'intégrer un stop suiveur (trailing stop) ou des conditions de sortie basées sur des niveaux de prix pour rendre la sortie plus flexible.

-

Sensibilité aux paramètres : La performance de la stratégie peut être très sensible au choix des paramètres tels que la période ATR, la durée maximale de détention, etc.

- Solution : Effectuer une optimisation et un backtest approfondis des paramètres afin de trouver une combinaison robuste adaptée aux conditions de marché spécifiques.

-

Absence de mécanisme de stop-loss : La stratégie actuelle n'implémente pas de fonction de stop-loss traditionnelle, ce qui peut entraîner des pertes excessives en cas de forte volatilité du marché.

- Solution : Ajouter un mécanisme de stop-loss basé sur un pourcentage fixe ou un multiple de l'ATR.

-

Dépendance aux conditions de marché : Cette stratégie peut bien fonctionner dans des conditions de marché spécifiques (par exemple, environnement de forte volatilité), mais peut être moins efficace dans d'autres phases de marché.

- Solution : Développer un filtre d'état du marché pour n'activer la stratégie que dans des conditions compatibles.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, voici les directions d'optimisation potentielles :

-

Ajout d'un filtre ATR adaptatif : Actuellement, la moyenne mobile fixe de l'ATR sur 30 jours est utilisée comme référence de volatilité. On pourrait envisager d'utiliser une période adaptative qui s'ajuste dynamiquement en fonction des conditions du marché. Cela permettrait de mieux s'adapter aux différents environnements, car la période de référence ATR idéale peut différer entre un marché en tendance et un marché en consolidation.

-

Implémentation d'une durée de détention maximale dynamique : Permettre à la durée maximale de détention de s'ajuster dynamiquement en fonction de la volatilité ou de la force de la tendance du marché, en autorisant des périodes de détention plus longues dans les marchés en forte tendance et plus courtes dans les marchés faibles ou en consolidation.

-

Ajout d'un mécanisme de stop-loss : Introduire un stop-loss basé sur un multiple de l'ATR pour limiter la perte maximale par trade et améliorer la gestion du capital. Par exemple, définir le stop-loss au prix d'entrée moins 2 fois la valeur actuelle de l'ATR.

-

Intégration d'un filtre de tendance : Ajouter un filtre de tendance plus large (par exemple basé sur une moyenne mobile de plus longue période) pour garantir que les trades sont effectués dans le sens de la tendance principale, évitant ainsi les trades de retournement à contre-tendance sur des tendances majeures.

-

Optimisation des conditions d'entrée : Envisager d'utiliser des schémas de prix plus complexes ou de combiner des indicateurs techniques (tels que RSI, MACD) pour confirmer les signaux d'entrée et améliorer leur qualité.

-

Implémentation d'un verrouillage partiel des bénéfices : Lorsque le trade atteint un certain niveau de profit, clôturer une partie de la position pour verrouiller une partie des gains, tout en laissant le reste de la position ouverte pour capter d'éventuels mouvements supplémentaires.

-

Ajout d'une vérification du volume : Utiliser le volume comme condition supplémentaire de confirmation du signal, par exemple en exigeant que le volume diminue progressivement pendant les jours de baisse consécutifs (affaiblissement de la dynamique vendeuse), ce qui pourrait indiquer des retournements de meilleure qualité.

-

Ajustements saisonniers : Analyser l'impact des différentes saisons du marché (par exemple mois, trimestres) sur la performance de la stratégie, et éventuellement désactiver ou ajuster les paramètres de la stratégie pendant certaines périodes pour tenir compte des effets saisonniers.

Résumé

Le système de trading de retournement à contre-tendance est une stratégie de trading quantitative qui combine les schémas de prix et un filtre de volatilité, visant à capturer les opportunités de rebond après une courte période de survente. En exigeant une baisse de trois jours consécutifs et une volatilité supérieure à la moyenne comme condition d'entrée, et en définissant des mécanismes de sortie clairs basés sur un signal ou un délai, cette stratégie parvient théoriquement à équilibrer les opportunités de trading et la gestion des risques.

Les principaux avantages de la stratégie résident dans sa logique simple et intuitive, ses mécanismes intégrés de gestion des risques et ses paramètres personnalisables, ce qui la rend adaptée à une variété de préférences de traders et de conditions de marché. Cependant, la stratégie fait également face à des défis tels que les faux signaux, le risque de volatilité et la sensibilité aux paramètres, qui doivent être gérés par l'ajout d'indicateurs de confirmation, l'implémentation de mécanismes de stop-loss et l'optimisation des paramètres.

Grâce à des optimisations supplémentaires — comme l'ajout d'un filtre ATR adaptatif, l'implémentation d'une durée de détention maximale dynamique, l'ajout d'un mécanisme de stop-loss, etc. — il est possible d'améliorer la robustesse et l'adaptabilité de la stratégie. Le plus important est que le trader effectue des backtests et des optimisations de paramètres approfondis avant le déploiement réel, afin de garantir l'efficacité de la stratégie dans des conditions de marché spécifiques, et d'ajuster les paramètres en fonction de sa propre tolérance au risque et de ses objectifs d'investissement.

Cette stratégie offre un cadre de trading quantitatif précieux, combinant l'analyse technique et les principes de gestion des risques, fournissant aux traders une approche structurée pour capturer les opportunités de retournement du marché. Elle montre non seulement comment utiliser l'action des prix et la volatilité pour concevoir un système de trading, mais souligne également l'importance des stratégies de sortie et de la gestion des risques dans le succès du trading.

- 1