Stratégie de trading avec stop basé sur les chandeliers et la moyenne mobile exponentielle

Aperçu

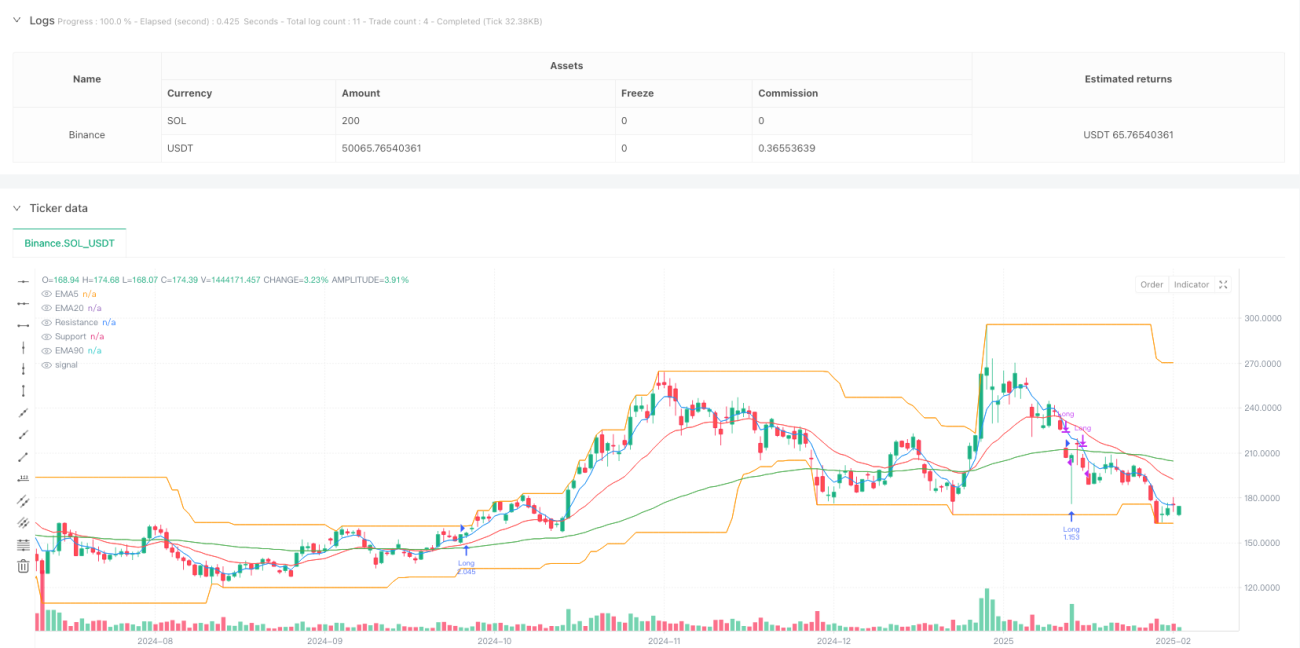

La stratégie de trading par bougies d'arrêt sur moyenne mobile exponentielle (EMA) est un système de trading quantitatif basé sur la reconnaissance de motifs de chandeliers et la confirmation de tendance par moyennes mobiles. Cette stratégie utilise principalement l'identification de motifs spécifiques de chandeliers (signal d'arrêt de bougie) comme point d'entrée, combinée au croisement des EMA (moyennes mobiles exponentielles) pour confirmer la tendance générale du marché, et utilise des niveaux de support et de résistance dynamiques pour identifier les cassures. La stratégie applique un mécanisme strict de gestion des risques, incluant des niveaux de stop-loss prédéfinis et une stratégie de take-profit basée sur le ratio risque/rendement, afin de garantir un contrôle des risques pour chaque transaction.

Principe de la stratégie

Le principe fondamental de cette stratégie est d'identifier des motifs spécifiques de chandeliers sur le marché, qui représentent généralement des possibilités de retournement à court terme. Le mécanisme de fonctionnement de la stratégie est le suivant :

-

Détermination de la tendance : La tendance du marché est déterminée en comparant les positions relatives de l'EMA20 et de l'EMA90. Lorsque l'EMA20 est au-dessus de l'EMA90, la tendance est considérée comme haussière ; lorsque l'EMA20 est en dessous de l'EMA90, la tendance est considérée comme baissière.

-

Identification du signal d'arrêt de bougie :

- En tendance haussière, le signal d'arrêt de bougie nécessite : une ombre inférieure d'au moins 0,8 fois le corps, une ombre supérieure inférieure au corps, et un cours de clôture supérieur au cours d'ouverture (bougie haussière).

- En tendance baissière, le signal d'arrêt de bougie nécessite : une ombre supérieure d'au moins 0,8 fois le corps, une ombre inférieure inférieure au corps, et un cours de clôture inférieur au cours d'ouverture (bougie baissière).

-

Détection de cassure : La cassure du marché est identifiée en comparant le cours de clôture actuel avec les niveaux de support/résistance (calculés sur la base des plus bas/plus hauts des 30 périodes).

-

Conditions d'entrée : Lorsque le marché se trouve dans une tendance spécifique et n'est pas en état de cassure, si un signal d'arrêt de bougie apparaît, la stratégie entre en position selon les paramètres de risque prédéfinis (risque de 2,5 % par transaction).

-

Placement du stop-loss : Pour les positions longues, le stop-loss est fixé à 2,5 % en dessous du prix d'entrée ; pour les positions courtes, le stop-loss est fixé à 2,5 % au-dessus du prix d'entrée.

-

Conditions de take-profit : Basées sur une combinaison du pourcentage de profit et du ratio risque/rendement. Les positions longues exigent un profit d'au moins 7 % et un ratio risque/rendement d'au moins 3 ; les positions courtes exigent un profit d'au moins 6 % et un ratio risque/rendement d'au moins 3.

Avantages de la stratégie

-

Signaux d'entrée et de sortie clairs : Les motifs de chandeliers spécifiques et les tendances des moyennes mobiles fournissent des signaux de trading nets, réduisant l'impact émotionnel des décisions subjectives.

-

Mécanisme complet de confirmation de tendance : L'utilisation d'indicateurs EMA sur plusieurs périodes pour confirmer la tendance du marché améliore la fiabilité des signaux de trading.

-

Identification dynamique des supports et résistances : Les niveaux de support et de résistance calculés sur une fenêtre glissante permettent à la stratégie de s'adapter aux différentes phases du marché.

-

Gestion stricte des risques : Des paramètres de risque prédéfinis (2,5 % par transaction) et des conditions de take-profit basées sur le ratio risque/rendement assurent une gestion prudente du capital.

-

Critères différenciés pour les trades longs et courts : Des conditions d'entrée et des objectifs de profit différents pour les positions longues et courtes s'adaptent aux asymétries du marché.

-

Calcul dynamique de la taille de position : La taille de position appropriée est automatiquement calculée en fonction de la distance du stop-loss, garantissant une cohérence du risque par transaction.

Risques de la stratégie

-

Retard des indicateurs : Les EMA sont des indicateurs retardés et peuvent fournir des signaux tardifs sur des marchés en mouvement rapide, entraînant un mauvais timing d'entrée.

-

Risque de fausse cassure : Le marché peut présenter des phénomènes de fausse cassure, générant des signaux erronés. Une solution consiste à introduire une confirmation de volume ou à augmenter la période de confirmation de cassure.

-

Défi d'ajustement de sensibilité : Les paramètres du signal d'arrêt de bougie (par exemple, le ratio entre l'ombre et le corps) doivent être ajustés en fonction des différents marchés et périodes. Une sensibilité excessive peut entraîner un sur-transactionnement, tandis qu'une sensibilité trop faible peut faire manquer des opportunités.

-

Risque en période de transition de tendance : Pendant les phases de transition de tendance, la stratégie peut générer une série de transactions perdantes. Une solution consiste à ajouter un filtre de force de tendance ou à réduire la fréquence des transactions lorsque la tendance n'est pas claire.

-

Inadaptation de la distance fixe du stop-loss : L'utilisation d'un même pourcentage de stop-loss (2,5 %) pour toutes les transactions peut ne pas convenir à différentes volatilités du marché. On peut envisager l'utilisation d'une distance de stop-loss dynamique basée sur la volatilité.

-

Limite du filtre RSI : L'application du filtre RSI uniquement aux transactions courtes peut entraîner un déséquilibre dans la fréquence des trades. On pourrait envisager d'introduire un mécanisme de filtrage similaire pour les trades longs ou d'optimiser les paramètres actuels du RSI.

Directions d'optimisation de la stratégie

-

Paramètres adaptatifs à la volatilité : Introduire un indicateur de volatilité (comme l'ATR) pour ajuster dynamiquement les exigences de ratio d'ombres du signal d'arrêt de bougie et la distance du stop-loss, permettant à la stratégie de mieux s'adapter aux différentes conditions de marché.

-

Confirmation multi-timeframes : Réintroduire une confirmation de tendance sur une période plus élevée (comme le graphique 1 heure) pour améliorer la fiabilité des signaux de trading et réduire l'impact des faux signaux.

-

Optimisation du timing d'entrée : Ajouter des filtres supplémentaires (comme un indicateur de force de tendance ou une confirmation de volume) pour optimiser le moment d'entrée et améliorer le taux de réussite des transactions.

-

Mécanisme de prise de profit partielle : Introduire un mécanisme de prise de profit par paliers, déplaçant le stop-loss au prix de revient après un certain niveau de gain ou verrouillant une partie des bénéfices, afin de mieux équilibrer le risque et la récompense.

-

Extension de la période de backtest : Effectuer des backtests plus complets sur différentes périodes et conditions de marché pour valider la robustesse et l'adaptabilité de la stratégie.

-

Optimisation par apprentissage automatique : Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres de la stratégie et trouver la combinaison optimale pour un marché spécifique.

-

Contrôle de la fréquence des transactions : Introduire une limite du nombre de transactions ou un mécanisme de période de refroidissement pour éviter le sur-transactionnement dans des conditions de marché défavorables.

Résumé

La stratégie de trading par bougies d'arrêt sur EMA est un système de trading quantitatif combinant analyse technique et gestion des risques. Elle génère des signaux de trading en identifiant des motifs de chandeliers spécifiques et en les associant à une confirmation de tendance. Son principal avantage réside dans des règles de trading claires et un contrôle strict des risques, rendant les décisions de trading plus systématiques et disciplinaires. Cependant, comme toute stratégie d'analyse technique, elle est confrontée à des défis tels que le retard des indicateurs et l'adaptabilité aux changements du marché.

En introduisant des paramètres adaptatifs de volatilité, une confirmation multi-timeframes et une optimisation du timing d'entrée, cette stratégie a le potentiel d'obtenir des performances plus stables dans différents environnements de marché. En particulier, l'application de l'apprentissage automatique à l'optimisation des paramètres pourrait grandement améliorer l'adaptabilité et les performances globales de la stratégie. Quoi qu'il en soit, avant de déployer la stratégie en conditions réelles, il est recommandé d'effectuer des backtests et des forward tests approfondis pour valider ses performances dans des conditions de marché réelles.

- 1