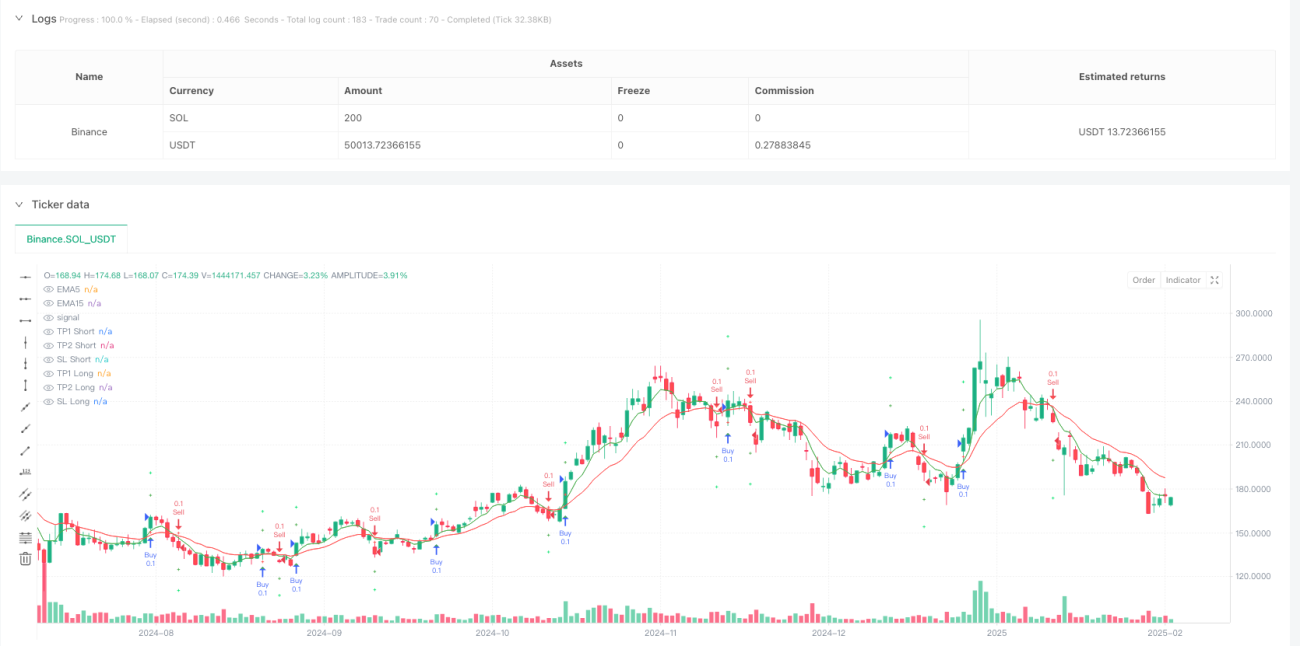

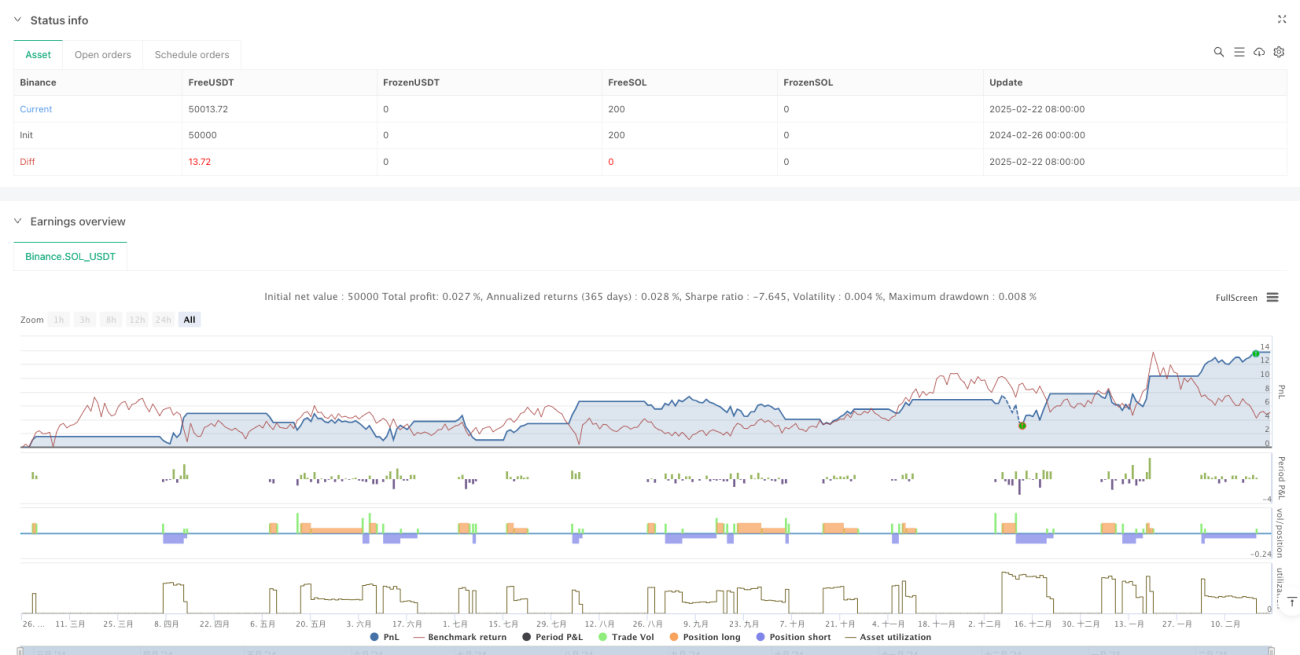

Aperçu

La stratégie de trading adaptative à volatilité avec double moyenne mobile et le système d’optimisation des profits à plusieurs niveaux est une stratégie de trading quantitatif efficace conçue pour les traders à court terme. Son cœur repose sur le croisement des moyennes mobiles rapide (EMA5) et lente (EMA15), combiné à la confirmation du momentum via le RSI, et ajuste dynamiquement les niveaux de stop-loss et de prise de profit à l’aide de l’indicateur de volatilité ATR. Le système intègre un modèle à deux niveaux de prise de profit, fermant les positions à différents multiples de volatilité, ce qui permet à la fois de verrouiller rapidement une partie des gains et de capter pleinement les extensions de prix, formant ainsi un cadre complet de gestion des risques et des rendements.

Principe de la stratégie

Cette stratégie utilise le croisement de deux moyennes mobiles exponentielles (EMA) comme signal d’entrée de base, complété par l’indice de force relative (RSI) comme confirmation secondaire, et exploite l’Average True Range (ATR) pour définir des niveaux dynamiques de stop-loss et de prise de profit. Le principe de mise en œuvre est le suivant :

Conditions d’entrée :

- Signal d’achat : lorsque l’EMA 5 périodes croise au-dessus de l’EMA 15 périodes et que le RSI est supérieur à 50, cela indique un momentum haussier à court terme avec une force suffisante.

- Signal de vente : lorsque l’EMA 5 périodes croise en dessous de l’EMA 15 périodes et que le RSI est inférieur à 50, cela indique un momentum baissier à court terme avec une confirmation de la tendance à la baisse.

Gestion dynamique des risques :

- Stop-loss (SL) : fixé au prix actuel moins 1 fois l’ATR (pour les positions longues) ou plus 1 fois l’ATR (pour les positions short).

- Premier objectif de profit (TP1) : fixé au prix actuel plus 1,5 fois l’ATR (pour les positions longues) ou moins 1,5 fois l’ATR (pour les positions short), où 50 % de la position est fermée.

- Deuxième objectif de profit (TP2) : fixé au prix actuel plus 3 fois l’ATR (pour les positions longues) ou moins 3 fois l’ATR (pour les positions short), où les 50 % restants de la position sont fermés.

Le concept central de la stratégie est de capturer les points de retournement de tendance via le croisement des EMA, de filtrer la qualité des signaux avec le RSI, et d’utiliser l’ATR pour ajuster dynamiquement les niveaux de sortie, permettant à la stratégie de s’adapter à différents environnements de volatilité du marché.

Avantages de la stratégie

- Gestion dynamique des risques : L’utilisation de l’ATR comme référence de volatilité permet à la stratégie de s’adapter automatiquement à différents environnements de volatilité : dans un marché très volatil, les stop-loss et les objectifs de profit sont automatiquement élargis ; dans un marché peu volatil, ils sont resserrés.

- Structure de profit par paliers : La stratégie adopte un modèle à deux niveaux de prise de profit (1,5 fois l’ATR et 3 fois l’ATR). Lorsque le premier niveau est atteint, 50 % de la position est fermée, ce qui garantit un verrouillage rapide d’une partie des gains tout en permettant à la position restante de capter des mouvements plus amples.

- Mécanisme de confirmation multiple : La double confirmation par le croisement des EMA et l’indicateur RSI filtre efficacement de nombreux faux signaux, améliorant ainsi la précision des transactions.

- Gestion visuelle des transactions : La stratégie affiche clairement sur le graphique les signaux d’achat/vente ainsi que les niveaux dynamiques de stop-loss et de prise de profit, ce qui améliore considérablement l’opérabilité et la transparence des transactions.

- Système d’alerte automatisé : Les conditions d’alerte intégrées informent automatiquement le trader lorsqu’un signal de trading est déclenché, évitant ainsi de manquer des opportunités.

- Paramètres hautement adaptables : La stratégie offre des réglages personnalisés des multiples de l’ATR, permettant aux traders d’ajuster facilement les paramètres en fonction de leur tolérance au risque.

Risques de la stratégie

- Risque de retournement rapide du marché : Étant donné que la stratégie repose sur le croisement des EMA à court terme, elle peut générer des inversions de signaux fréquentes en cas de mouvements violents ou de fausses cassures, entraînant des stop-loss successifs. Solution : suspendre les transactions lors d’annonces économiques majeures ou sur des marchés extrêmement volatils, ou ajouter des filtres supplémentaires sur l’environnement de marché.

- Stop-loss proportionnel fixe insuffisant : Bien que l’ajustement dynamique via l’ATR offre une certaine adaptabilité, en cas de changements structurels du marché (comme des gaps), un stop-loss d’une fois l’ATR peut ne pas suffire à protéger le capital. Il est recommandé d’ajuster le multiplicateur de l’ATR en fonction des caractéristiques historiques de volatilité du produit concerné lors des transactions réelles.

- Sensibilité aux paramètres : Le choix des périodes des EMA et du seuil du RSI a un impact significatif sur les performances de la stratégie, et les paramètres optimaux peuvent varier selon les conditions du marché. Il est conseillé de backtester sur des données historiques pour déterminer la combinaison de paramètres adaptée au marché cible.

- Risque de liquidité intraday : Lors des périodes de faible volatilité, la zone de stop-loss calculée par l’ATR peut être trop étroite, ce qui peut entraîner un déclenchement du stop-loss suite à de légères fluctuations de prix. Il est possible de définir un nombre minimum de points de stop-loss comme protection de base.

- Impact des coûts de transaction : La stratégie étant conçue pour le trading à court terme, des transactions fréquentes entraînent des coûts élevés. En pratique, il faut tenir compte de l’érosion des gains due aux spreads et aux commissions.

Pistes d’optimisation

- Filtrage des créneaux horaires de trading : Le code suggère déjà de trader pendant les périodes de forte volatilité (ex. chevauchement Londres-New York), mais cette restriction n’est pas codée en dur dans l’algorithme. Il est possible d’ajouter un filtre basé sur l’heure du marché pour ne générer des signaux que lors des meilleurs créneaux, évitant ainsi les faux signaux pendant les faibles volatilités.

- Optimisation des périodes et seuils du RSI : Actuellement, le RSI utilise la période standard de 14 et le seuil médian de 50. Il est possible d’ajuster la période du RSI pour qu’elle corresponde mieux au timeframe utilisé, et d’envisager des seuils asymétriques (ex. 55 pour les achats, 45 pour les ventes) afin de s’adapter aux biais potentiels du marché.

- Ajout d’un filtre de tendance : Bien que le croisement des EMA donne une indication de direction, on peut ajouter un indicateur de tendance à plus long terme (ex. EMA 50 périodes) comme filtre global de tendance, et ne trader que dans le sens de cette tendance majeure pour améliorer le taux de réussite.

- Gestion dynamique de la taille des positions : Actuellement, la stratégie utilise une taille de position fixe (0,1). On peut implémenter une gestion dynamique basée sur l’ATR ou un pourcentage du solde, ajustant automatiquement la taille des positions en fonction de la volatilité, afin de maintenir une exposition au risque constante.

- Mécanisme de contrôle du drawdown : Ajouter une logique de contrôle basée sur les fonds propres du compte, réduisant automatiquement la taille des transactions ou suspendant les échanges lorsque le drawdown atteint un seuil spécifique, pour protéger le capital.

- Pondération de la qualité des signaux : Évaluer la qualité des signaux (ex. angle du croisement des EMA, intensité de la lecture du RSI) et ajuster dynamiquement la taille de la position ou la largeur du stop-loss en fonction de cette note, en accordant un poids plus important aux signaux de haute qualité.

Conclusion

La stratégie de trading adaptative à volatilité avec double moyenne mobile et le système d’optimisation des profits à plusieurs niveaux est un système de trading à court terme qui combine harmonieusement indicateurs techniques, gestion dynamique des risques et objectifs de profit multi-niveaux. Ses principaux atouts résident dans sa forte adaptabilité, un contrôle strict des risques, et d’excellentes caractéristiques de visualisation et d’automatisation. En capturant les changements de momentum grâce au croisement des EMA, en confirmant la validité des signaux avec le RSI, et en ajustant dynamiquement les niveaux de sortie via l’ATR, la stratégie forme une boucle de trading complète.

Cette stratégie est particulièrement adaptée aux traders à court terme sur des marchés à forte liquidité et volatilité. Toutefois, les utilisateurs doivent prêter attention à la sélection des conditions de marché et à l’optimisation des paramètres pour faire face aux variations des différents environnements. Grâce aux pistes d’optimisation proposées, la stratégie peut encore améliorer ses performances, notamment en ajoutant des filtres de tendance et une gestion dynamique des positions. Dans l’ensemble, il s’agit d’une stratégie de trading quantitatif bien conçue, logique et pratique.

- 1