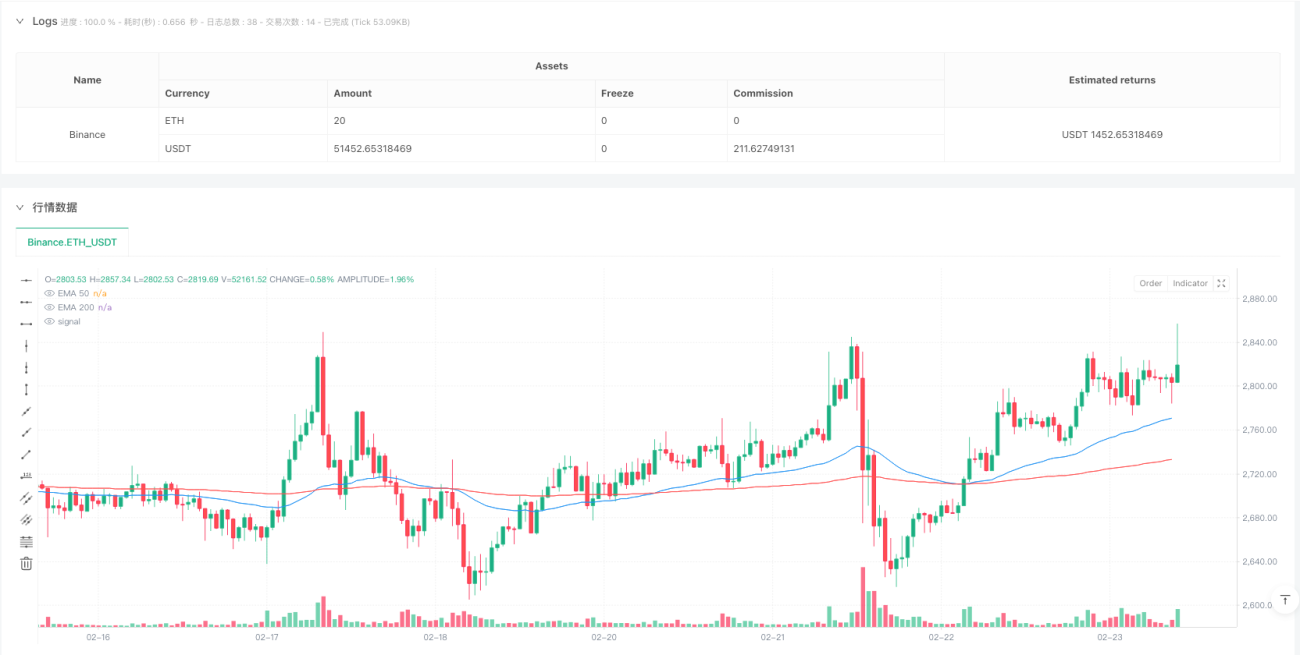

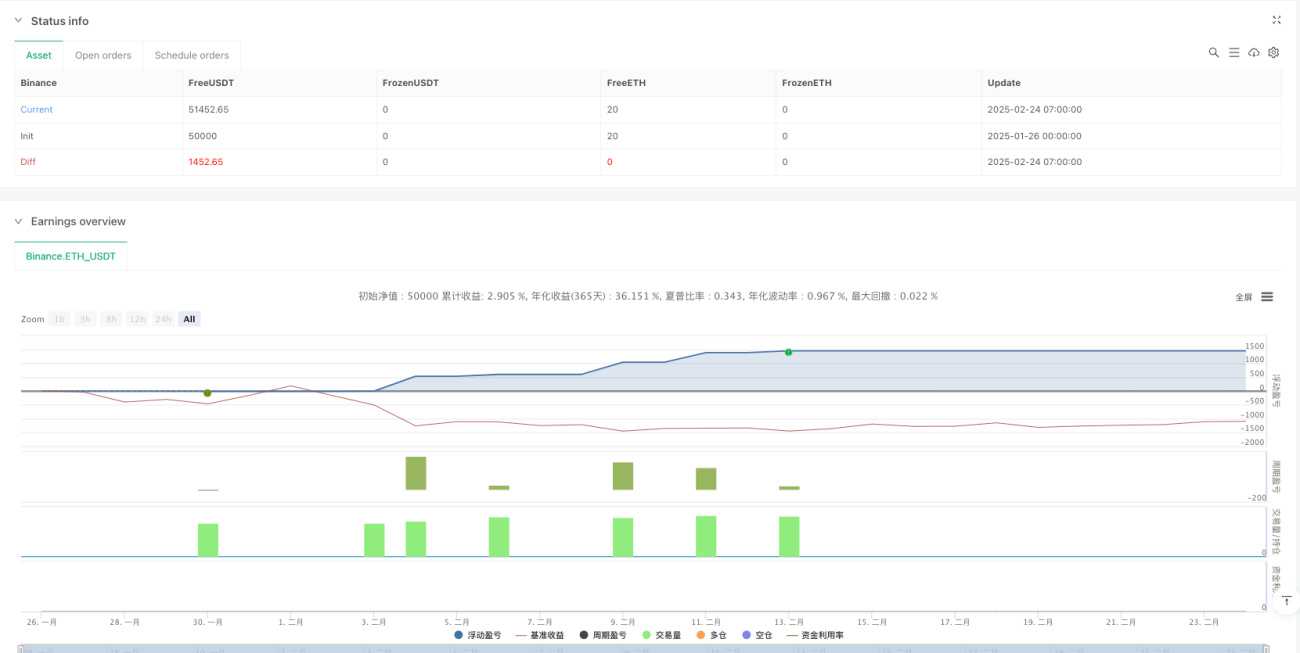

Aperçu

Cette stratégie de trading quantitatif est un système de trading basé sur les ruptures de tendance, combinant plusieurs filtres et une gestion stricte des risques. Sa conception centrale utilise le croisement du prix avec une moyenne mobile comme signal d'entrée principal, intègre l'indicateur de volatilité ATR pour optimiser le timing d'entrée, et construit un filtre de tendance via la combinaison des EMA50 et EMA200, garantissant que les positions ne sont ouvertes que dans un environnement de tendance forte. La stratégie fixe également un stop-loss et un objectif de profit fixes, ainsi qu'une capacité d'ajustement dynamique du stop-loss en fonction de la volatilité du marché. Selon les données de backtest, la stratégie affiche d'excellentes performances sur le timeframe de 15 minutes, avec un taux de réussite supérieur à 74 % et un facteur de profit de 2,4, démontrant une rentabilité robuste et un bon contrôle des risques.

Principe de la stratégie

La stratégie fonctionne sur la base d'un système de signaux multidimensionnel. Les conditions d'entrée principales sont les suivantes :

-

Génération du signal de rupture : identification des opportunités de rupture de tendance potentielles via le croisement du prix avec la SMA des hauts/bas augmentée ou diminuée de la valeur ATR. Pour les positions longues, l'entrée repose sur un croisement à la hausse (

ta.crossover) du prix par rapport à la SMA des hauts plus l'ajustement ATR ; pour les positions courtes, sur un croisement à la baisse (ta.crossunder) du prix par rapport à la SMA des bas moins l'ajustement ATR. -

Filtre de tendance : la stratégie utilise la combinaison des EMA50 et EMA200 pour construire un système de jugement de l'environnement de tendance. Pour les positions longues, le prix doit être au-dessus de l'EMA50 et l'EMA50 au-dessus de l'EMA200, confirmant une tendance haussière ; pour les positions courtes, le prix doit être en dessous de l'EMA50 et l'EMA50 en dessous de l'EMA200, confirmant une tendance baissière.

-

Filtre temporel : la stratégie limite les transactions entre 2h et 14h, heure de New York, en se concentrant sur les périodes de forte activité et de volatilité du marché.

-

Mécanisme de refroidissement : après chaque transaction, une période de refroidissement de 15 barres est imposée pour éviter le sur-négociation et réduire l'impact des faux signaux dus au bruit du marché.

-

Système de gestion des risques :

- Stop-loss fixe : un stop-loss de 50 points est défini et ajusté dynamiquement via la valeur ATR.

- Objectif de profit fixe : un objectif de profit de 100 points est défini.

- Mécanisme de seuil de rentabilité : lorsque le profit atteint 50 points, le stop-loss est déplacé près du seuil d'équilibre (avec une marge de 2 unités de fluctuation minimale).

La stratégie convertit les points en variations de prix réelles via pipSize (unité de fluctuation minimale), garantissant une application correcte des règles de gestion des risques sur différents instruments.

Avantages de la stratégie

-

Système de filtres multiples : la combinaison de la rupture de prix, de la confirmation de tendance, du filtre temporel et du mécanisme de refroidissement réduit considérablement les faux signaux et améliore la qualité des transactions. La stratégie n'ouvre une position que lorsque plusieurs conditions sont réunies, ce qui accroît nettement la fiabilité des signaux.

-

Contrôle adaptatif des risques : en combinant un stop-loss/objectif de profit fixe avec un ajustement dynamique via l'ATR, la stratégie s'adapte aux différentes conditions de volatilité du marché. Le multiplicateur ATR (1,2) élargit automatiquement la zone de protection en période de forte volatilité et la réduit en période de faible volatilité, réalisant une gestion intelligente des risques.

-

Mécanisme de seuil de rentabilité : lorsque le profit atteint un niveau spécifique (50 points), le stop-loss est automatiquement déplacé près du coût d'entrée, protégeant les gains déjà réalisés tout en permettant à la tendance de se poursuivre, optimisant ainsi le ratio risque/rendement.

-

Protection contre le sur-négociation : la période de refroidissement (15 barres) empêche efficacement l'ouverture séquentielle de positions dans des conditions de marché similaires, réduit la fréquence des transactions et les coûts, et évite les stop-loss fréquents dans les marchés oscillants.

-

Contrôle de qualité de la fenêtre de trading : limiter les transactions entre 2h et 14h, heure de New York, permet de se concentrer sur les périodes de liquidité et de volatilité idéales, en évitant les périodes de faible liquidité et de volatilité anormale.

-

Performances de backtest remarquables : la stratégie affiche un taux de réussite supérieur à 74 % et un facteur de profit de 2,4 sur le timeframe de 15 minutes, indiquant une rentabilité robuste et un bon rapport risque/rendement.

Risques de la stratégie

-

Risque de gap de stop-loss : en cas de gap important du marché, le stop-loss fixe peut ne pas être exécuté parfaitement, entraînant une perte réelle supérieure à celle prévue. Solution : envisager d'augmenter la zone tampon du stop-loss ou d'introduire un système de stop-loss dynamique basé sur la volatilité.

-

Retard dans l'identification de tendance : l'utilisation des EMA50 et EMA200 comme filtres de tendance peut entraîner un retard d'entrée en début de tendance ou le maintien d'une position après la fin de la tendance. Optimisation possible via des indicateurs de tendance plus réactifs ou une analyse multi-timeframes.

-

Sensibilité aux paramètres : les performances de la stratégie dépendent fortement des paramètres clés tels que

length(10) etcooldownBars(15). Les conditions de marché changeantes peuvent rendre les paramètres optimaux inefficaces, nécessitant une réoptimisation périodique ou un mécanisme d'adaptation automatique des paramètres. -

Limitation de l'objectif de profit fixe : un objectif de profit fixe de 100 points peut mettre fin prématurément à une transaction en forte tendance, limitant le potentiel de gain. Envisager une prise de profit partielle ou un stop-loss suiveur pour optimiser les performances en tendance forte.

-

Limitation du filtre temporel : la fenêtre de trading 2h-14h, heure de New York, peut manquer des opportunités dans d'autres fuseaux horaires, en particulier sur les marchés ouverts 24h/24. Il est possible d'ajuster la fenêtre en fonction des fuseaux horaires ou des caractéristiques du marché.

-

Instabilité de l'ajustement ATR : des variations soudaines de la valeur ATR peuvent entraîner une instabilité des conditions d'entrée et du niveau de stop-loss. Il est recommandé d'utiliser un calcul ATR à plus long terme ou de lisser la valeur ATR pour réduire l'impact des fluctuations à court terme.

Orientations d'optimisation

-

Système d'objectif de profit dynamique : remplacer l'objectif fixe (100 points) par un objectif basé sur la volatilité, s'ajustant automatiquement aux conditions du marché. Par exemple, utiliser un multiple de la valeur ATR comme distance cible, avec des objectifs plus grands en forte volatilité et plus conservateurs en faible volatilité.

-

Système de classification de l'intensité de la tendance : optimiser le filtre de tendance existant en introduisant un score d'intensité de tendance. Ajuster la taille des positions ou les paramètres de risque en fonction de l'intensité. Combiner des facteurs tels que l'angle de la moyenne mobile et la distance prix/moyenne pour construire un score composite et prendre des décisions plus fines.

-

Confirmation multi-timeframes : ajouter une confirmation de tendance sur un timeframe supérieur pour garantir que la direction de la transaction est alignée sur la tendance plus large. Par exemple, avant de trader sur le graphique 15 minutes, vérifier la direction sur le graphique 1 heure ou 4 heures pour améliorer la qualité des signaux.

-

Mécanisme de prise de profit partielle : implémenter une stratégie de prise de profit à plusieurs niveaux, permettant de clôturer partiellement une position lorsque des niveaux de profit spécifiques sont atteints, verrouillant ainsi une partie des gains tout en conservant la possibilité de profiter d'une poursuite. Par exemple, clôturer 50 % de la position lorsque le profit atteint 50 points, et laisser le reste avec un stop-loss suiveur.

-

Période de refroidissement adaptative : remplacer la période fixe de 15 barres par une période dynamique basée sur la volatilité du marché. En période de forte volatilité, raccourcir la période pour capter davantage d'opportunités ; en période de faible volatilité, l'allonger pour éviter le sur-négociation.

-

Validation renforcée des backtests : étendre la plage de backtest, tester la robustesse de la stratégie sur différents marchés et périodes, en particulier dans des conditions de marché variées. Mettre en œuvre une optimisation pas à pas et des simulations de Monte-Carlo pour évaluer la sensibilité aux paramètres et la robustesse de la stratégie.

Résumé

La stratégie multidimensionnelle adaptative de suivi de tendance et de gestion des risques est un système de trading quantitatif bien conçu. En intégrant des signaux de rupture de prix, un filtre de tendance, un contrôle temporel et des mécanismes de gestion des risques à plusieurs niveaux, elle atteint un taux de réussite élevé et un excellent facteur de profit. La stratégie accorde une importance particulière au contrôle des risques, en combinant un stop-loss fixe avec un ajustement dynamique via l'ATR pour protéger le capital, tout en utilisant un mécanisme de seuil de rentabilité pour verrouiller une partie des gains. Elle convient au trading de tendance à moyen/court terme, avec des performances exceptionnelles sur le timeframe de 15 minutes.

Bien qu'il existe des axes d'amélioration en matière d'optimisation des paramètres et de gestion des profits, la stratégie démontre déjà les avantages essentiels du trading systématique : discipline, risque contrôlable et logique de trading reproductible. En mettant en œuvre les mesures d'optimisation suggérées, en particulier un objectif de profit dynamique et un système de confirmation multi-timeframes, la stratégie devrait maintenir des performances stables dans différents environnements de marché et améliorer davantage sa rentabilité globale.

- 1