Aperçu de la stratégie

Cette stratégie est un système de trading de suivi de tendance basé sur de multiples indicateurs techniques. Elle utilise principalement le croisement de moyennes mobiles, l'indice de force relative (RSI) et les bandes de Bollinger pour identifier les tendances du marché et confirmer les signaux de trading. Elle est particulièrement adaptée aux environnements de trading rapide, car elle intègre plusieurs indicateurs pour filtrer les faux signaux et améliorer le taux de réussite des transactions. Le cœur de la stratégie repose sur le croisement des moyennes mobiles exponentielles (EMA) rapide et lente pour identifier les changements de tendance, tout en combinant la moyenne mobile simple (SMA) sur 200 périodes pour confirmer la direction générale de la tendance. Le RSI et la bande médiane de Bollinger sont ensuite utilisés pour valider davantage l'efficacité des signaux. De plus, la stratégie intègre un mécanisme dynamique de stop-loss et take-profit basé sur l'Average True Range (ATR) afin de contrôler les risques et de verrouiller les profits.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

-

Mécanisme de confirmation de tendance : La stratégie utilise le croisement de l'EMA sur 9 périodes avec l'EMA sur 21 périodes pour capturer les changements de tendance à court terme. Lorsque l'EMA rapide croise l'EMA lente à la hausse, cela est considéré comme un signal haussier potentiel ; inversement, un croisement à la baisse est un signal baissier potentiel. Parallèlement, la position du prix par rapport à la SMA sur 200 périodes est utilisée pour confirmer la direction de la tendance à moyen et long terme.

-

Filtres multiples : Afin de réduire les faux signaux, la stratégie impose les conditions suivantes :

- Pour un signal haussier : le RSI doit être supérieur à 50 (indiquant une dynamique haussière) et le prix doit être au-dessus de la bande médiane de Bollinger (confirmant une tendance haussière).

- Pour un signal baissier : le RSI doit être inférieur à 50 (indiquant une dynamique baissière) et le prix doit être en dessous de la bande médiane de Bollinger (confirmant une tendance baissière).

-

Gestion dynamique des risques : La stratégie utilise l'ATR sur 14 périodes pour calculer les niveaux dynamiques de stop-loss et de take-profit :

- Le stop-loss pour les positions longues est situé sous le prix d'entrée, à une distance égale à l'ATR multiplié par le coefficient de stop-loss.

- Le take-profit pour les positions longues est situé au-dessus du prix d'entrée, à une distance égale à l'ATR multiplié par le coefficient de take-profit.

- Pour les positions courtes, les réglages sont inversés.

-

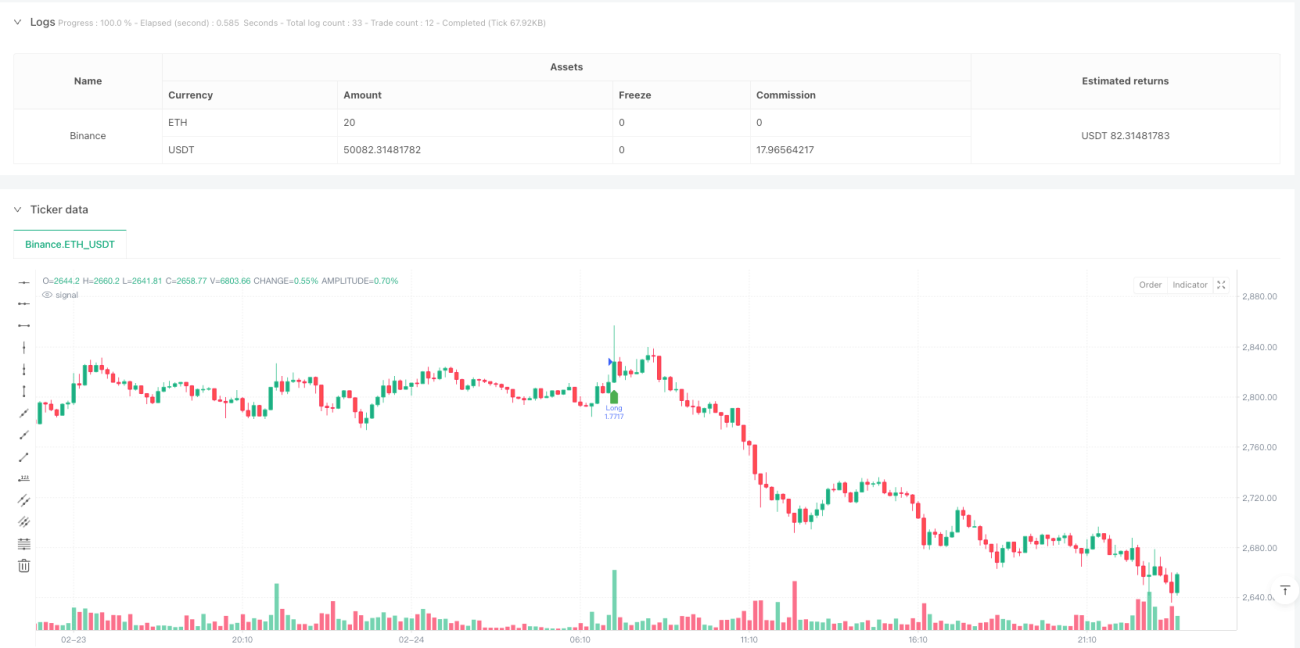

Signaux visuels de trading : La stratégie affiche visuellement les signaux d'achat et de vente sur le graphique à l'aide de flèches vertes vers le haut et de flèches rouges vers le bas, permettant aux traders d'identifier rapidement les opportunités de trading.

Avantages de la stratégie

Cette stratégie présente les avantages significatifs suivants :

-

Mécanisme de confirmation multiple : En intégrant plusieurs indicateurs techniques (EMA, SMA, RSI et bandes de Bollinger), la stratégie filtre efficacement les faux signaux qu'un seul indicateur pourrait produire, améliorant ainsi la qualité des transactions.

-

Combinaison du suivi de tendance et de la dynamique : La stratégie capture non seulement la tendance (via le croisement de moyennes mobiles), mais prend également en compte la dynamique du marché (via le RSI). Cette combinaison permet de mieux identifier les opportunités de trading à haute probabilité.

-

Gestion adaptative des risques : En utilisant un stop-loss et un take-profit dynamiques basés sur l'ATR, la stratégie ajuste automatiquement les paramètres de risque en fonction de la volatilité du marché, offrant des marges de stop-loss plus larges en cas de volatilité accrue et les resserrant lorsqu'elle diminue.

-

Personnalisation des paramètres : La stratégie permet d'ajuster les paramètres clés (tels que les périodes des moyennes mobiles, la période de l'ATR, les multiplicateurs de stop-loss et de take-profit, etc.), permettant aux traders d'optimiser les performances en fonction des différentes conditions du marché et de leur appétit pour le risque.

-

Retour visuel intuitif : La stratégie marque clairement les signaux d'achat et de vente sur le graphique, aidant les traders à analyser et à prendre des décisions rapidement, en particulier dans un environnement de trading rapide.

Risques de la stratégie

Bien que cette stratégie soit conçue de manière rationnelle, elle présente les risques potentiels suivants :

-

Risque de marché sans tendance : Sur un marché en range sans tendance claire, les croisements de moyennes mobiles peuvent générer de fréquents faux signaux, entraînant des pertes consécutives. Une solution possible consiste à ajouter un indicateur de tendance supplémentaire (comme l'ADX) pour identifier les marchés sans tendance et suspendre les transactions.

-

Risque de retard : Les moyennes mobiles sont intrinsèquement des indicateurs retardés, ce qui peut entraîner l'apparition de signaux d'entrée à un stade avancé du développement de la tendance. Cela peut être amélioré en ajustant les périodes des moyennes mobiles ou en combinant des indicateurs avancés.

-

Risque d'événement cygne noir : En cas de fluctuations extrêmes du marché, le prix peut franchir instantanément le niveau de stop-loss, entraînant des pertes réelles supérieures aux prévisions. Il est recommandé d'utiliser des mesures de contrôle des risques au niveau du compte pour limiter l'exposition par transaction.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement du réglage des paramètres, et différentes conditions de marché peuvent nécessiter des paramètres différents. Il est conseillé d'effectuer des backtests complets et une optimisation des paramètres, tout en envisageant l'utilisation de paramètres adaptatifs.

-

Risque de suroptimisation : Une optimisation excessive des paramètres sur des données historiques spécifiques peut entraîner de mauvaises performances en trading réel. Il convient d'utiliser des tests hors échantillon et des tests forward pour valider la robustesse de la stratégie.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'un filtre de force de tendance : Intégrer l'Average Directional Index (ADX) comme indicateur de force de tendance, et ne considérer les signaux de trading que lorsque la valeur de l'ADX dépasse un seuil spécifique (par exemple 25). Cela permet d'éviter de trader dans des marchés à tendance faible ou sans tendance.

-

Optimisation du moment d'entrée : Actuellement, la stratégie entre en position immédiatement après le croisement des moyennes mobiles. On pourrait ajouter une condition de confirmation de repli, par exemple attendre que le prix revienne près de l'EMA rapide avant d'entrer, ce qui pourrait offrir un meilleur prix d'entrée.

-

Ajustement dynamique du ratio de take-profit : Ajuster dynamiquement le multiplicateur de take-profit en fonction de la volatilité du marché ou de la force de la tendance. Utiliser un multiplicateur plus élevé dans les marchés fortement tendanciels et un multiplicateur plus faible dans les marchés à tendance faible, afin de maximiser la capture des profits.

-

Ajout d'un mécanisme de verrouillage partiel des bénéfices : Lorsque le prix évolue favorablement sur une certaine distance, on pourrait fermer une partie de la position ou déplacer le stop-loss au prix d'entrée. Cela permet de garantir une partie des profits tout en laissant le reste de la position suivre la tendance.

-

Ajout d'un filtre temporel de trading : Certaines périodes (comme l'ouverture ou la fermeture du marché, ou la publication de nouvelles importantes) peuvent présenter une volatilité anormalement élevée. On peut ajouter un filtre temporel pour éviter de trader pendant ces périodes à haut risque.

-

Intégration de la confirmation de volume : La stratégie actuelle ne prend pas en compte le volume. On pourrait ajouter une condition de confirmation de volume, exigeant que le volume soit supérieur à la moyenne lors de l'apparition du signal de trading, ce qui aide à valider l'efficacité des cassures de prix.

-

Ajout d'un mécanisme d'adaptation à l'état du marché : Développer une logique capable de reconnaître automatiquement si le marché est en phase de tendance ou de range, et ajuster dynamiquement les paramètres de trading ou le mode de la stratégie en conséquence.

Résumé

Cette stratégie de trading de suivi de tendance avec confirmation multi-indicateurs intègre avec succès plusieurs outils d'analyse technique pour former un système de trading relativement complet. En capturant les changements de tendance via le croisement de moyennes mobiles, en confirmant les signaux avec le RSI et les bandes de Bollinger, et en utilisant l'ATR pour définir des stop-loss et take-profit dynamiques, la stratégie offre un cadre de trading et de gestion des risques à la fois simple et robuste.

Le principal avantage de la stratégie réside dans son mécanisme de confirmation multiple et son système de gestion adaptative des risques, ce qui lui confère de bonnes performances sur les marchés en tendance claire. Cependant, elle peut rencontrer des difficultés sur les marchés sans tendance et présente un certain risque de retard. En ajoutant des filtres de force de tendance, en optimisant le moment d'entrée, en intégrant le verrouillage partiel des bénéfices et la confirmation de volume, la stratégie pourrait encore améliorer sa robustesse et sa rentabilité.

Le plus important est que toute stratégie de trading doit être ajustée en fonction des conditions spécifiques du marché et de l'appétit pour le risque de chacun. Il est recommandé d'effectuer des backtests approfondis avant une application en trading réel, et de commencer par des positions de petite taille pour tester progressivement les performances de la stratégie dans des conditions réelles. À mesure que les conditions du marché évoluent, il est également crucial de réévaluer et d'optimiser régulièrement les paramètres de la stratégie.

/*backtest

start: 2025-02-18 00:00:00

end: 2025-02-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized BTC/USD Scalping", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Indicator Parameters ---- 1