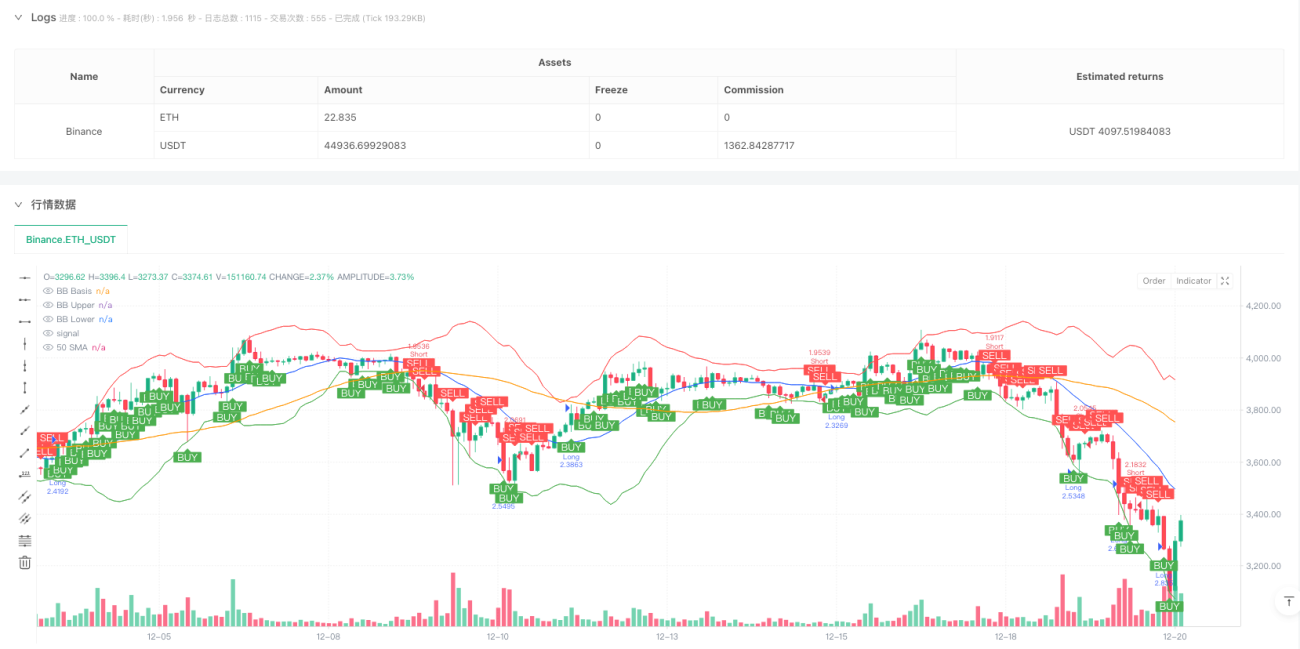

Aperçu

Le système de trading à décisions multidimensionnelles basé sur la synthèse de multiples indicateurs est une stratégie quantitative combinant plusieurs indicateurs techniques. Cette stratégie génère des signaux de trading en analysant synthétiquement 5 indicateurs clés (RSI, MACD, Bandes de Bollinger, Volume et Tendance des prix). Lorsqu'au moins 3 indicateurs affichent un signal haussier, la stratégie émet un ordre d'achat ; lorsqu'au moins 3 indicateurs affichent un signal baissier, elle émet un ordre de vente. Cette méthode d'analyse multidimensionnelle permet de filtrer les faux signaux qu'un seul indicateur pourrait produire, améliorant ainsi la fiabilité des décisions de trading. La stratégie est également dotée d'un tableau d'état intuitif affichant en temps réel l'état de chaque indicateur, permettant au trader de comprendre clairement l'état multidimensionnel du marché.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur l'idée de résonance multi-indicateurs et fonctionne selon les étapes suivantes :

-

Calcul des indicateurs : La stratégie calcule d'abord 5 indicateurs clés :

- RSI (Relative Strength Index) : utilisant une période de 18, évalue l'élan des prix

- MACD (Moving Average Convergence Divergence) : utilisant la combinaison de périodes 12/26/9, identifie les changements de tendance

- Bandes de Bollinger : utilisant une période de 20 et un écart-type de 2,5, évalue la volatilité des prix

- Volume : comparé à la moyenne mobile sur 20 périodes, évalue l'activité de trading

- Tendance des prix : via la moyenne mobile sur 50 périodes, détermine la direction de la tendance intermédiaire

-

Définition des conditions de signal : Pour chaque indicateur, des conditions spécifiques haussières et baissières sont définies :

- RSI : inférieur à 30 est haussier, supérieur à 70 est baissier

- MACD : la ligne MACD au-dessus de la ligne de signal est haussière, l'inverse est baissier

- Bandes de Bollinger : prix à l'intérieur des bandes est haussier, prix sous la bande inférieure est baissier

- Volume : supérieur à la moyenne sur 20 périodes est haussier, inférieur est baissier

- Tendance des prix : supérieur à la moyenne mobile sur 50 périodes est haussier, inférieur est baissier

-

Synthèse multi-indicateurs : Le code calcule le nombre de signaux haussiers et baissiers. Lorsqu'au moins 3 indicateurs sont haussiers, un signal d'achat multidimensionnel est formé ; lorsqu'au moins 3 indicateurs sont baissiers, un signal de vente multidimensionnel est formé.

-

Exécution des transactions : Une position longue est prise lorsque les conditions d'achat sont remplies, et une position courte est prise lorsque les conditions de vente sont remplies.

L'avantage de cette stratégie est qu'elle ne dépend pas d'un seul indicateur, mais exige une confirmation simultanée de plusieurs indicateurs. Ce mécanisme de « vote majoritaire » réduit considérablement la probabilité d'erreurs de jugement.

Avantages de la stratégie

En analysant en profondeur le code de cette stratégie de synthèse multi-indicateurs, on peut résumer les avantages significatifs suivants :

-

Mécanisme de filtrage multidimensionnel : En exigeant qu'au moins 3 des 5 indicateurs produisent un signal cohérent, cela réduit efficacement les signaux trompeurs qu'un seul indicateur pourrait générer, améliorant considérablement la précision des transactions.

-

Forte adaptabilité : La combinaison d'indicateurs de momentum (RSI), de tendance (MACD, moyenne mobile) et de volatilité (Bandes de Bollinger) permet à la stratégie de s'adapter à différents environnements de marché, y compris les marchés en tendance et en range.

-

Gestion intégrée des risques : Le composant Bandes de Bollinger permet d'identifier les mouvements de prix extrêmes, et le RSI détecte les conditions de surachat/survente. Ces filtres intégrés aident à éviter d'entrer sur le marché dans des conditions défavorables.

-

Haute transparence de l'information : La fonctionnalité du tableau d'état permet au trader de voir en un coup d'œil l'état actuel de chaque indicateur, améliorant ainsi l'interprétabilité de la stratégie et la confiance de l'utilisateur.

-

Paramètres personnalisables : Tous les paramètres clés des indicateurs dans le code sont définis via la fonction

input, permettant au trader d'ajuster la stratégie en fonction de différents marchés et périodes de temps, renforçant ainsi sa flexibilité. -

Excellente visualisation : La stratégie affiche non seulement l'état des indicateurs via un tableau, mais trace également les Bandes de Bollinger et la moyenne mobile sur 50 périodes, et marque clairement les points de signal d'achat/vente, permettant au trader de comprendre intuitivement l'état du marché et la logique de trading.

-

Intégration de la gestion du capital : La stratégie utilise par défaut 15 % du capital du compte pour chaque transaction, et prend en compte des coûts de transaction de 0,075 %, reflétant une conception complète de système de trading.

Risques de la stratégie

Bien que cette stratégie intègre plusieurs indicateurs pour améliorer sa robustesse, elle présente néanmoins les risques potentiels suivants :

-

Sensibilité aux paramètres : Les réglages des paramètres de chaque indicateur (comme la longueur du RSI, le multiplicateur des Bandes de Bollinger, etc.) ont un impact significatif sur la performance de la stratégie. Des paramètres inappropriés peuvent entraîner un sur-trading ou manquer des signaux importants. La solution consiste à effectuer une optimisation par backtest pour trouver la meilleure combinaison de paramètres adaptée au marché spécifique.

-

Corrélation entre indicateurs : Certains indicateurs peuvent présenter une forte corrélation (par exemple, MACD et tendance des prix), ce qui peut entraîner un double comptage des signaux, réduisant ainsi l'efficacité de l'analyse multidimensionnelle. La solution consiste à introduire des indicateurs de substitution moins corrélés, comme l'indice de volatilité relative ou l'indice de flux monétaire.

-

Dépendance à l'environnement de marché : Cette stratégie fonctionne mieux sur des marchés en tendance claire, mais peut générer de faux signaux fréquents en cas de range ou de retournement rapide. La solution consiste à ajouter un module d'évaluation de l'environnement de marché, permettant d'ajuster les paramètres de la stratégie ou de suspendre le trading selon les conditions.

-

Limites des seuils fixes : La stratégie utilise des seuils fixes (par exemple, 30/70 pour le RSI) pour juger les signaux, ce qui peut manquer de flexibilité selon les environnements de marché. La solution consiste à adopter des seuils adaptatifs, par exemple en ajustant dynamiquement les seuils des indicateurs en fonction de la volatilité historique ou de l'état du marché.

-

Absence de mécanisme de stop-loss : Le code ne contient pas de stratégie de stop-loss explicite, ce qui peut entraîner des pertes continues après un mauvais signal. La solution consiste à ajouter un mécanisme de stop-loss basé sur l'ATR ou un pourcentage fixe pour protéger le capital.

-

Problème de retard des données : La plupart des indicateurs techniques sont décalés, ce qui peut conduire à des points d'entrée sous-optimaux. La solution consiste à ajouter des indicateurs avancés ou une analyse de l'action des prix pour anticiper les points de retournement du marché.

Axes d'optimisation de la stratégie

En analysant la structure du code et la logique de cette stratégie, voici plusieurs axes d'optimisation qui méritent une exploration approfondie :

-

Paramètres adaptatifs des indicateurs : Actuellement, la stratégie utilise des paramètres fixes. On pourrait optimiser en ajustant automatiquement les paramètres en fonction de la volatilité du marché. Par exemple, augmenter le multiplicateur des Bandes de Bollinger ou allonger la période du RSI en période de forte volatilité. Cela permettrait à la stratégie de mieux s'adapter à différents environnements de marché et d'améliorer sa stabilité.

-

Système de signaux pondérés : Actuellement, tous les indicateurs ont le même poids. On pourrait optimiser en attribuant des poids différents selon la performance de chaque indicateur dans l'environnement de marché actuel. Par exemple, augmenter le poids du MACD et de la tendance des prix dans un marché en tendance, et augmenter le poids du RSI et des Bandes de Bollinger dans un marché en range. Cela améliorerait la précision des signaux.

-

Coordination des périodes de temps : Introduire une analyse multi-périodes, en exigeant que les signaux des périodes courtes et longues soient cohérents avant d'exécuter une transaction. Cette optimisation permettrait de filtrer davantage les signaux parasites et de capturer des changements de tendance plus fiables.

-

Stop-loss et take-profit dynamiques : Ajouter un mécanisme de stop-loss et take-profit dynamique basé sur l'ATR ou la largeur des Bandes de Bollinger, ajustant automatiquement les paramètres de contrôle des risques en fonction de la volatilité. Cela améliorerait considérablement le ratio risque/récompense de la stratégie.

-

Classification de l'environnement de marché : Ajouter un module d'identification de l'environnement de marché, utilisant une logique de trading ou des réglages de paramètres différents selon le type de marché (tendance, range, violent). Cela réduirait le risque de trading dans des environnements de marché défavorables.

-

Intégration de l'apprentissage automatique : Utiliser des algorithmes d'apprentissage automatique pour optimiser les poids et les seuils de chaque indicateur, en trouvant automatiquement la meilleure combinaison à partir des données historiques. Cette approche pourrait surmonter les limites du réglage manuel des paramètres et découvrir des motifs de marché plus complexes.

-

Ajout de filtres auxiliaires : Introduire des outils auxiliaires tels que des indicateurs d'équilibre des volumes ou une analyse des cycles de volatilité du marché pour améliorer encore la qualité des signaux. En particulier, ajouter des filtres pour éviter de trader lors de publications de données économiques majeures ou d'événements importants, afin de minimiser les risques en période de forte incertitude.

Conclusion

Le système de trading à décisions multidimensionnelles basé sur la synthèse de multiples indicateurs est une stratégie quantitative complète intégrant divers outils d'analyse technique. En exigeant une confirmation par la majorité des indicateurs, cette stratégie filtre efficacement le bruit du marché et améliore la fiabilité des signaux de trading. Ses principaux atouts résident dans son cadre d'analyse multidimensionnelle et sa transparence de l'information, permettant au trader de prendre des décisions plus objectives basées sur des données variées.

Cependant, cette stratégie est également confrontée à des défis tels que la sensibilité aux paramètres, la corrélation entre indicateurs et l'adaptabilité au marché. En introduisant des mesures d'optimisation telles que des paramètres adaptatifs, un système de signaux pondérés, une coordination multi-périodes et une gestion dynamique des risques, la performance de la stratégie pourrait être considérablement améliorée.

En fin de compte, la valeur de cette stratégie réside dans le fait qu'elle fournit un cadre de trading quantitatif solide, sur lequel le trader peut effectuer des ajustements personnalisés en fonction de son appétit pour le risque et de sa compréhension du marché. Pour les investisseurs cherchant une approche de trading systématique et basée sur des règles, il s'agit d'un modèle de stratégie digne d'être étudié et mis en pratique.

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1