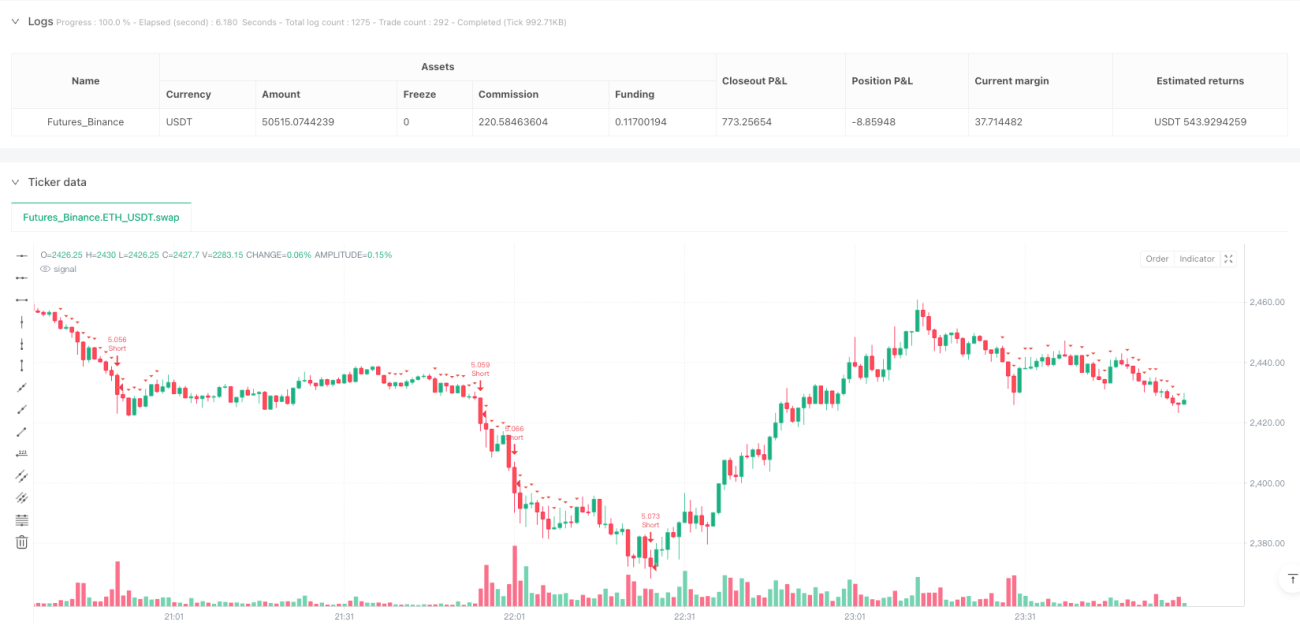

Aperçu

Il s'agit d'une stratégie de trading quantitatif globale qui intègre l'analyse multi-timeframe et la confirmation d'indicateurs techniques. Le cœur de la stratégie consiste à évaluer la force de la tendance du marché en fonction de l'état des croisements de moyennes mobiles sur différentes périodes (H1, H4 et journalier), puis à confirmer les signaux de trading à l'aide d'indicateurs de momentum tels que le RSI et le MACD. Le système est doté d'un mécanisme de gestion de capital complet, avec un stop-loss et un take-profit dynamiques basés sur l'ATR, ainsi qu'une stratégie de sortie composite combinant prise de bénéfices partielle et trailing stop. Cette stratégie est particulièrement adaptée aux marchés des changes et des métaux précieux, visant à capturer les tendances à moyen et long terme tout en contrôlant efficacement les risques.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur une analyse multidimensionnelle de la tendance du marché avec confirmation :

-

Système de notation de tendance multi-timeframe :

- Calcul du score de tendance global en comparant les moyennes mobiles rapides (50 périodes) et lentes (200 périodes) sur trois périodes (H1, H4 et journalier).

- Pondération : H1 = ±1 point, H4 = ±2 points, journalier = ±3 points.

- Lorsque la moyenne rapide est au-dessus de la moyenne lente, le score est positif ; sinon, il est négatif. Les scores des trois périodes s'additionnent pour former le score final.

-

Conditions d'entrée :

- Entrée longue : score de tendance ≥ 3, prix au-dessus de la moyenne mobile rapide H1, RSI > 50, MACD > ligne de signal.

- Entrée courte : score de tendance ≤ -3, prix en dessous de la moyenne mobile rapide H1, RSI < 50, MACD < ligne de signal.

-

Gestion des risques et stratégie de sortie :

- Calcul de la position : basé sur le solde du compte et le levier défini (nombre de lots par 1 000 $), avec un risque limité à 2 % du compte par transaction.

- Stop-loss : distance dynamique basée sur 2 fois l'ATR.

- Take-profit progressif : 50 % de la position clôturée à 1 fois l'ATR, les 50 % restants avec un objectif à 3 fois l'ATR et un mécanisme de trailing stop.

-

Panneau de contrôle :

- Affichage en temps réel des valeurs des moyennes mobiles et de leurs relations sur chaque timeframe.

- Affichage du score actuel et des suggestions de signaux de trading (achat, vente ou neutre).

Avantages de la stratégie

-

Confirmation de tendance multidimensionnelle : En intégrant les informations de tendance de trois timeframes, la stratégie identifie plus précisément les tendances fortes et filtre efficacement les faux signaux et le bruit. La pondération plus élevée accordée aux timeframes plus longs respecte le principe d'analyse technique qui privilégie la tendance de long terme.

-

Multiples validations du signal d'entrée : Outre le score de tendance, la stratégie exige que le prix, le RSI et le MACD remplissent simultanément des conditions spécifiques avant d'exécuter une transaction, ce qui améliore significativement la qualité du signal.

-

Gestion intelligente des risques :

- Stop-loss dynamique basé sur la volatilité du marché (ATR), s'adaptant à différentes conditions de marché.

- Stratégie de prise de bénéfices progressive équilibrant la sécurisation des gains et le suivi de la tendance.

- Taille de position ajustée automatiquement en fonction du compte, assurant une cohérence de l'allocation de capital.

-

Support décisionnel visuel : Le panneau de contrôle affiche intuitivement l'état de la tendance sur chaque timeframe et le score global, aidant le trader à évaluer rapidement les conditions du marché et à renforcer sa confiance dans les décisions.

-

Adaptabilité : La stratégie peut être appliquée à divers instruments, surtout sur les paires de devises et métaux précieux en tendance nette.

Risques de la stratégie

-

Risque de retournement de tendance : Bien que l'analyse multi-timeframe améliore la précision, la stratégie peut subir des drawdowns importants lors de retournements de marché brutaux. Il est recommandé de réduire temporairement les positions ou de suspendre le trading avant la publication de données économiques ou d'événements importants.

-

Risque de sur-trading : En marché range, le score de tendance peut osciller fréquemment autour des seuils critiques, entraînant des entrées et sorties répétées. Solution : ajouter un filtre de marché range supplémentaire, comme le True Range en pourcentage (ATR%) ou un indicateur de volatilité.

-

Sensibilité aux paramètres : La performance de la stratégie est sensible aux périodes des SMA (50/200) et aux multiples de l'ATR. Il est conseillé d'effectuer un backtesting historique complet pour optimiser les paramètres et de vérifier périodiquement leur adéquation aux conditions de marché actuelles.

-

Limitations de la gestion de capital : Le modèle de risque à pourcentage fixe peut manquer de flexibilité dans des conditions de marché extrêmes. Envisager une méthode de dimensionnement des positions ajustée à la volatilité pour réduire automatiquement la taille en période de forte volatilité.

-

Risque de retard d'exécution : Dans les marchés rapides, les multiples confirmations de la stratégie peuvent retarder l'entrée, manquant le meilleur prix. Pour atténuer ce risque, on pourrait ajouter un signal d'entrée précoce basé sur l'action des prix.

Pistes d'optimisation de la stratégie

-

Amélioration du mécanisme d'identification de tendance :

- Remplacer les SMA par des EMA ou des Hull Moving Averages pour une meilleure réactivité.

- Introduire un indicateur de force de tendance (ex. ADX) comme filtre supplémentaire pour n'entrer qu'en tendance claire.

- Considérer la distance entre le prix et la moyenne mobile pour éviter d'entrer dans des marchés surachetés/survendus.

-

Renforcement du système de confirmation des signaux :

- Ajouter l'analyse du volume pour s'assurer que la direction du trading est cohérente avec le volume.

- Intégrer des motifs d'action des prix (breakout, test, hauts/bas) comme confirmation auxiliaire.

- Introduire des indicateurs saisonniers et de sentiment de marché pour améliorer la qualité des signaux.

-

Optimisation du mécanisme de sortie :

- Implémenter un take-profit dynamique basé sur l'état du marché, laissant plus d'espace en tendance forte.

- Utiliser les croisements de moyennes mobiles ou les changements de score de tendance comme signaux de sortie anticipée pour une partie de la position.

- Développer un stop basé sur le cycle de volatilité (time stop) pour éviter des transactions non rentables prolongées.

-

Renforcement de la gestion des risques :

- Mettre en place une allocation de risque tenant compte des corrélations pour éviter une concentration excessive dans des marchés fortement corrélés.

- Ajouter des limites de drawdown quotidien, hebdomadaire et mensuel, avec réduction automatique des positions ou suspension du trading lorsqu'elles sont atteintes.

- Développer un système d'ajustement dynamique du levier basé sur la volatilité du marché.

-

Amélioration de l'adaptabilité du système :

- Développer un mécanisme d'auto-adaptation des paramètres en fonction des phases de marché.

- Introduire des algorithmes d'apprentissage automatique pour optimiser la pondération des scores de tendance.

- Ajouter un filtre d'actualités économiques pour suspendre le trading autour des publications importantes.

Résumé

La stratégie de trading quantitatif multi-timeframe avec momentum et confirmation est une solution de trading complète et systématique. En intégrant les informations de tendance de plusieurs périodes et la confirmation d'indicateurs techniques, elle génère des signaux de trading de haute qualité. Son principal atout réside dans le mécanisme d'identification et de confirmation de tendance à plusieurs niveaux, améliorant efficacement la qualité des signaux ; de plus, la gestion dynamique des risques basée sur la volatilité du marché et la stratégie de prise de bénéfices progressive offrent une solide protection du capital.

Les principaux risques de la stratégie sont le drawdown potentiel lors des retournements de tendance et la sensibilité aux paramètres. Grâce aux pistes d'optimisation suggérées – amélioration du mécanisme d'identification de tendance, renforcement de la confirmation des signaux, optimisation de la sortie, renforcement de la gestion des risques et amélioration de l'adaptabilité – la stratégie peut encore accroître sa stabilité et sa rentabilité dans diverses conditions de marché.

Pour les traders cherchant à capter des opportunités de tendance à moyen et long terme sur les marchés des changes et des métaux précieux, il s'agit d'un cadre stratégique théoriquement solide et pratique. Après un backtesting approfondi et une optimisation appropriée des paramètres, il peut être utilisé comme composant central d'un système de trading systématique ou comme système autonome.

- 1