Stratégie de vente d'options sélective avec conditions de volatilité et retournement de tendance multi-indicateurs

Aperçu

La stratégie de vente d'options conditionnelle à la volatilité et au retournement de tendance basée sur plusieurs indicateurs techniques est une stratégie de trading d'options qui combine plusieurs indicateurs techniques pour identifier les zones de surachat ou de survente et effectuer des ventes d'options. Cette stratégie intègre des moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI), les bandes de Bollinger, l'Average True Range (ATR) et l'indice de direction moyenne (ADX) afin de repérer les potentiels points de retournement et de vendre des options à ces positions. La stratégie exécute les transactions dans une fenêtre horaire spécifique après l'ouverture du marché et utilise des multiples de l'ATR pour définir des stop-loss et des take-profit, afin de contrôler les risques et de verrouiller les bénéfices.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur le concept selon lequel les prix ont tendance à revenir vers la moyenne après avoir atteint des niveaux extrêmes. Plus précisément :

-

Confirmation de tendance : Utilisation des EMA 50 et 200 pour déterminer la direction générale du marché. Un EMA 50 supérieur à EMA 200 indique une tendance haussière, et inversement pour une tendance baissière.

-

Conditions de retournement :

- Vendre un call (Sell Call) : lorsque le marché est en tendance baissière, que le RSI dépasse 65 (zone de surachat) et que le prix touche ou dépasse la bande de Bollinger supérieure.

- Vendre un put (Sell Put) : lorsque le marché est en tendance haussière, que le RSI descend en dessous de 35 (zone de survente) et que le prix touche ou dépasse la bande de Bollinger inférieure.

-

Filtre de risque :

- Éviter les tendances fortes : lorsque l'ADX est supérieur à 35, le marché est en forte tendance, la stratégie évite de trader pour réduire le risque de contre-tendance.

- Confirmation de la volatilité : l'ATR actuel doit être supérieur à 0,5 fois la moyenne de l'ATR sur 10 périodes, afin d'éviter les transactions dans des environnements de très faible volatilité.

-

Filtre temporel : La stratégie n'exécute des transactions que dans la fenêtre de marché de 9h20 à 15h15, garantissant une liquidité suffisante.

-

Gestion des risques :

- Stop-loss fixé à 2 fois l'ATR actuel

- Take-profit fixé à 3,5 fois l'ATR actuel, offrant un ratio risque/récompense d'environ 1:1,75

Avantages de la stratégie

-

Intégration multi-indicateurs : En combinant plusieurs indicateurs pour valider les signaux de trading, la stratégie réduit considérablement les faux signaux et améliore la robustesse. L'EMA indique la tendance générale, le RSI identifie le surachat/survente, les bandes de Bollinger confirment les extrêmes de prix, et l'ADX filtre les tendances fortes.

-

Adaptabilité : La stratégie utilise l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit, ce qui lui permet de s'adapter à différents environnements de marché et conditions de volatilité, fonctionnant efficacement aussi bien sur les marchés à forte volatilité que sur ceux à faible volatilité.

-

Transactions bidirectionnelles : La stratégie prend en charge à la fois la vente de calls et de puts, ce qui permet de saisir des opportunités dans différentes conditions de marché, augmentant ainsi la fréquence globale des transactions et le potentiel de profits.

-

Contrôle précis des risques : Les niveaux prédéfinis de stop-loss et de take-profit rendent la gestion des risques plus précise, évitant les décisions émotionnelles, tandis que le réglage par multiples de l'ATR garantit la cohérence du ratio risque/récompense.

-

Filtre temporel : La restriction de la fenêtre de trading améliore non seulement la qualité des signaux, mais aide également le trader à se concentrer sur les périodes de marché les plus actives et les plus liquides.

Risques de la stratégie

-

Risque de continuation de tendance : Malgré le filtre ADX, dans certains cas, le marché peut continuer dans sa tendance existante sans le retournement attendu, ce qui déclenche le stop-loss. Ce risque peut être atténué en ajustant le seuil de l'ADX ou en ajoutant d'autres indicateurs de confirmation de tendance.

-

Événements cygnes noirs : Des nouvelles ou événements soudains peuvent provoquer des mouvements de prix rapides et importants dépassant la plage normale de l'ATR, entraînant l'inefficacité du stop-loss ou un glissement de cours important. Il convient d'envisager d'utiliser des stop-loss hors marché ou de définir des limites de perte maximales.

-

Sensibilité aux paramètres : La stratégie repose sur plusieurs paramètres (seuils du RSI, largeur des bandes de Bollinger, périodes des EMA, etc.). Une optimisation excessive peut conduire à un surajustement, réduisant les performances futures. Il est recommandé d'utiliser l'optimisation par pas et des tests avancés pour valider la robustesse des paramètres.

-

Risque de liquidité : Sur certains contrats d'options à faible liquidité, il peut être difficile d'exécuter ou de déboucler une transaction à un prix raisonnable. Il convient de sélectionner des contrats d'options avec un volume de transactions suffisant et une liquidité adéquate.

-

Risque de corrélation : Plusieurs indicateurs peuvent être corrélés entre eux, ce qui entraîne une redondance des signaux plutôt qu'une véritable confirmation multiple. L'introduction d'indicateurs non corrélés ou l'utilisation d'indicateurs avec des périodes différentes peut améliorer la diversité des signaux.

Pistes d'optimisation de la stratégie

-

Seuils dynamiques des indicateurs : Actuellement, le RSI et l'ADX utilisent des seuils fixes (RSI : 65/35, ADX : 35). Envisagez d'ajuster dynamiquement ces seuils en fonction de la volatilité du marché ou des données historiques récentes, afin que la stratégie s'adapte mieux à différents environnements de marché. Par exemple, utilisez des seuils RSI plus serrés sur les marchés à faible volatilité et plus larges sur les marchés à forte volatilité.

-

Ajout de la confirmation par le volume : La stratégie actuelle ne prend pas en compte le volume. Ajoutez une condition de confirmation par le volume, comme exiger une augmentation du volume lors de l'apparition du signal de retournement, ce qui aide à identifier les signaux de retournement plus forts.

-

Optimisation du filtre temporel : En analysant les performances de la stratégie sur différentes périodes, affinez davantage la fenêtre de trading pour éviter les périodes de forte volatilité juste avant l'ouverture et la clôture du marché, ou concentrez-vous sur des créneaux horaires spécifiques.

-

Intégration d'indicateurs de biais de volatilité : Introduisez des indicateurs comparant la volatilité implicite et la volatilité historique. Lors de la vente d'options, tenez compte de la surévaluation de la volatilité, ce qui peut améliorer la marge bénéficiaire des ventes d'options.

-

Introduction de modèles d'apprentissage automatique : Utilisez des algorithmes de machine learning pour intégrer les informations de divers indicateurs et établir un mécanisme de génération de signaux plus complexe, améliorant potentiellement la précision des prédictions et réduisant les faux signaux.

-

Ajout d'une limite de temps de détention : Envisagez d'ajouter une condition de clôture forcée basée sur le temps, comme une durée maximale de détention, afin d'éviter de conserver des positions défavorables sur le long terme et d'améliorer l'efficacité de l'utilisation du capital.

Conclusion

La stratégie de vente d'options conditionnelle à la volatilité et au retournement de tendance basée sur plusieurs indicateurs techniques est un système de trading d'options composites qui intègre plusieurs indicateurs pour identifier les opportunités de retournement de prix et vendre des options afin de réaliser des bénéfices. Son principal avantage réside dans son mécanisme de filtrage multicouche, qui réduit efficacement les faux signaux, tandis que son système de gestion des risques dynamique le rend adapté à différents environnements de marché.

Cependant, cette stratégie est également confrontée à des défis tels que le risque de continuation de tendance et la sensibilité aux paramètres. En introduisant des seuils dynamiques, en ajoutant une confirmation par le volume et en optimisant le filtre temporel, il est possible d'améliorer encore la robustesse et l'adaptabilité de la stratégie. En particulier, l'intégration d'indicateurs de biais de volatilité et de modèles d'apprentissage automatique devrait améliorer significativement la qualité des signaux et les performances globales de la stratégie.

Pour les traders cherchant à saisir les opportunités de retournement sur le marché des options, cette stratégie offre un cadre de trading systématique et discipliné, mais elle nécessite une gestion de capital appropriée et un réglage adéquat des paramètres pour réaliser des bénéfices stables à long terme.

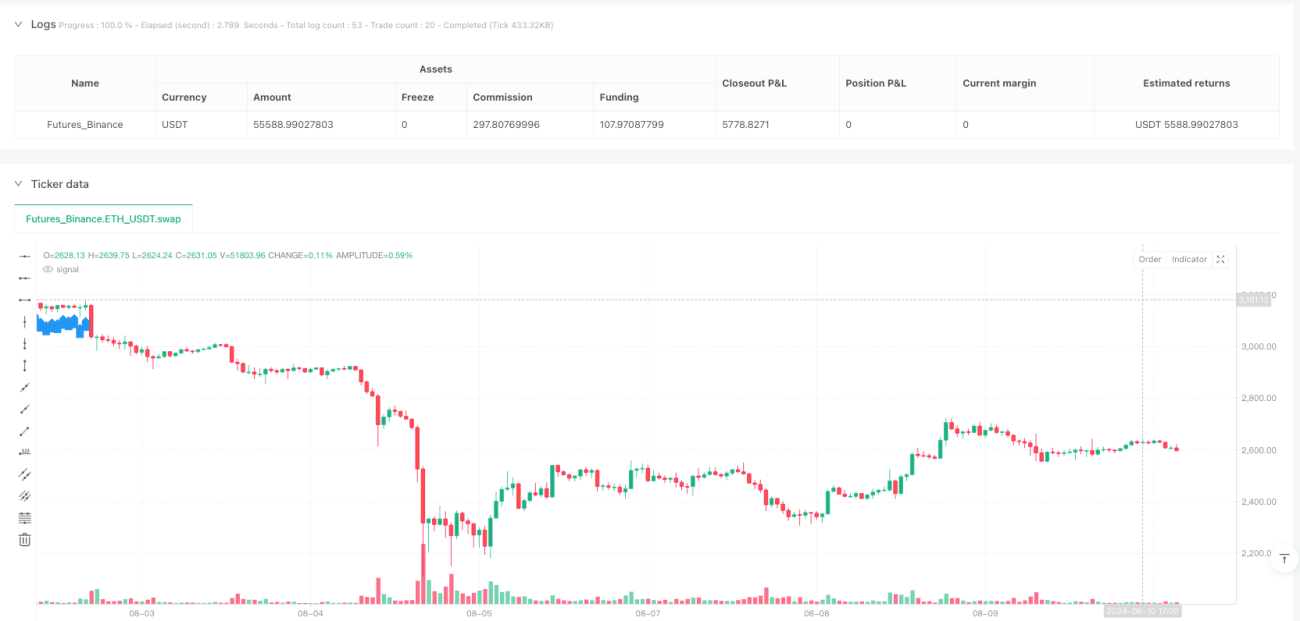

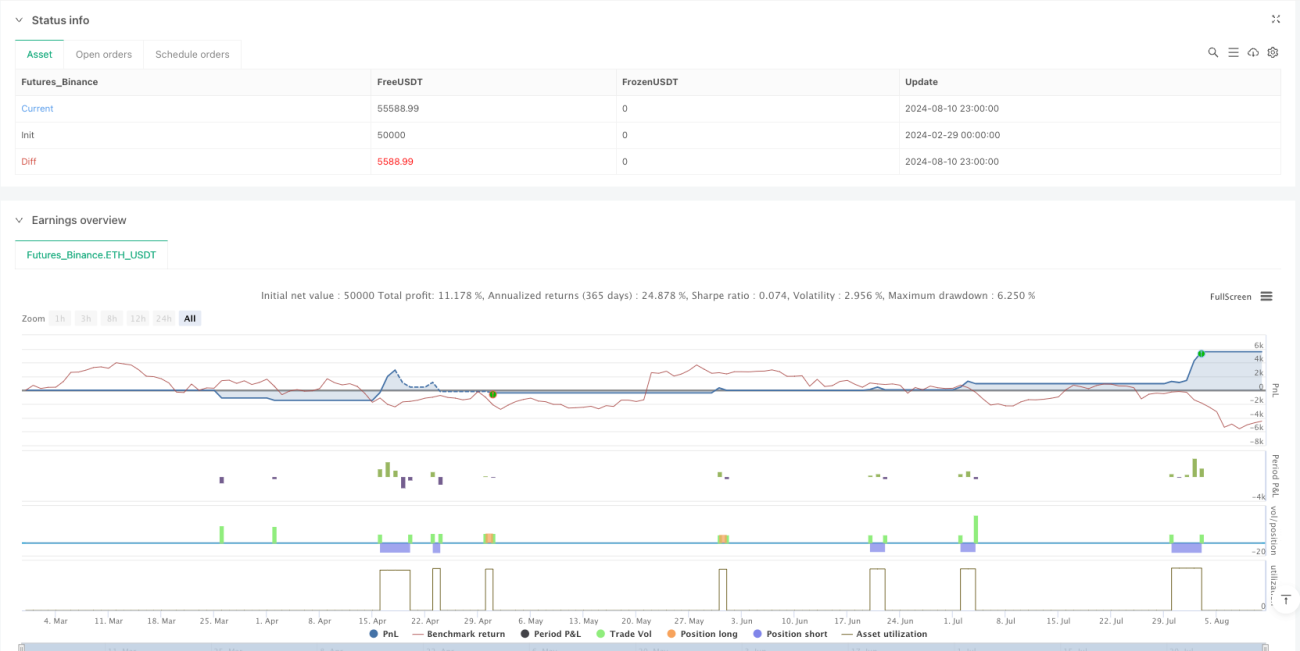

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1