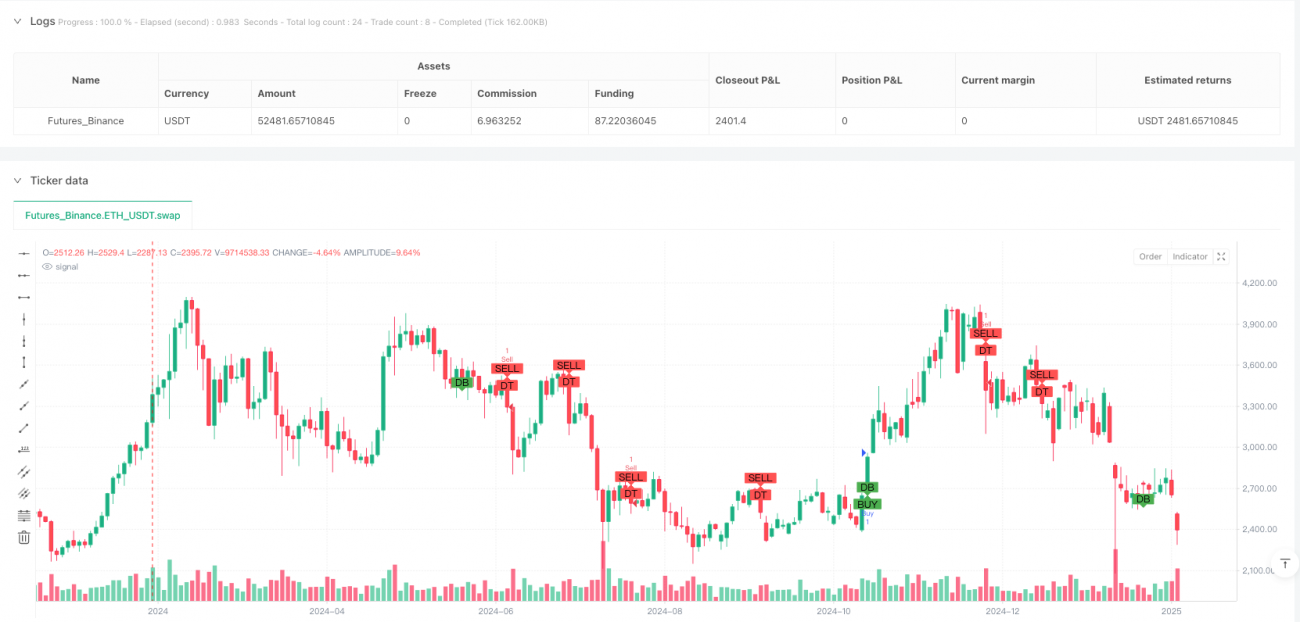

Stratégie quantitative de motifs graphiques multidimensionnels : un système de trading d'analyse technique intégrant les formations de tête-épaules (sommet et creux) et de double sommet/double creux.

Aperçu

La stratégie quantitative basée sur les motifs graphiques multidimensionnels est un système de trading qui s'appuie sur la reconnaissance des motifs classiques d'analyse technique, en se concentrant principalement sur l'identification et le trading des figures de retournement telles que la tête-épaules (sommet/creux) et les doubles sommets/creux. Cette stratégie définit et identifie de manière programmatique ces figures clés apparaissant sur le marché, et combine l'indicateur ATR (Average True Range) pour définir les niveaux de stop-loss et de take-profit, construisant ainsi un cadre de trading complet. Le cœur de cette stratégie réside dans la capture des points de retournement cruciaux des tendances du marché, en particulier lorsque les prix forment des structures spécifiques, lesquelles signalent souvent un imminent changement de tendance, que ce soit d'une hausse vers une baisse ou d'une baisse vers une hausse.

Principe de la stratégie

Le principe central de la stratégie tourne autour de l'identification de trois figures graphiques principales :

-

Identification de la figure tête-épaules (sommet) : Elle est réalisée en comparant successivement les plus hauts. La stratégie détecte un point haut central (tête) supérieur aux points hauts de chaque côté (épaules). Lorsque la condition

high[1] > high[2] && high[1] > high[0] && high[1] > high[3] && high[1] > high[4] && high[0] < high[2] && high[0] < high[3]est remplie, la figure est identifiée comme un sommet tête-épaules. Cette figure annonce généralement la fin d'une tendance haussière et le début possible d'une tendance baissière. -

Identification de la figure double sommet : Elle utilise une logique similaire à celle de la tête-épaules, mais se concentre davantage sur deux points hauts proches. Lorsque deux sommets de prix proches se forment, avec un creux net entre eux, la figure est considérée comme un double sommet, un signal de retournement baissier.

-

Identification de la figure double creux : À l'inverse du double sommet, elle est déterminée en identifiant deux creux de prix proches et un sommet entre eux. Lorsque la condition

low[1] < low[2] && low[1] < low[0] && low[1] < low[3] && low[1] < low[4] && low[0] > low[2] && low[0] > low[3]est remplie, la figure est identifiée comme un double creux, ce qui est généralement un signal de retournement haussier.

La génération des signaux de trading repose sur la reconnaissance des figures combinée à l'action du prix :

- Signal d'achat : Lorsqu'une figure de double creux est identifiée et que le cours de clôture actuel est supérieur au cours d'ouverture (

doubleBottomPattern && close > open). - Signal de vente : Lorsqu'une figure de double sommet est identifiée et que le cours de clôture actuel est inférieur au cours d'ouverture (

doubleTopPattern && close < open).

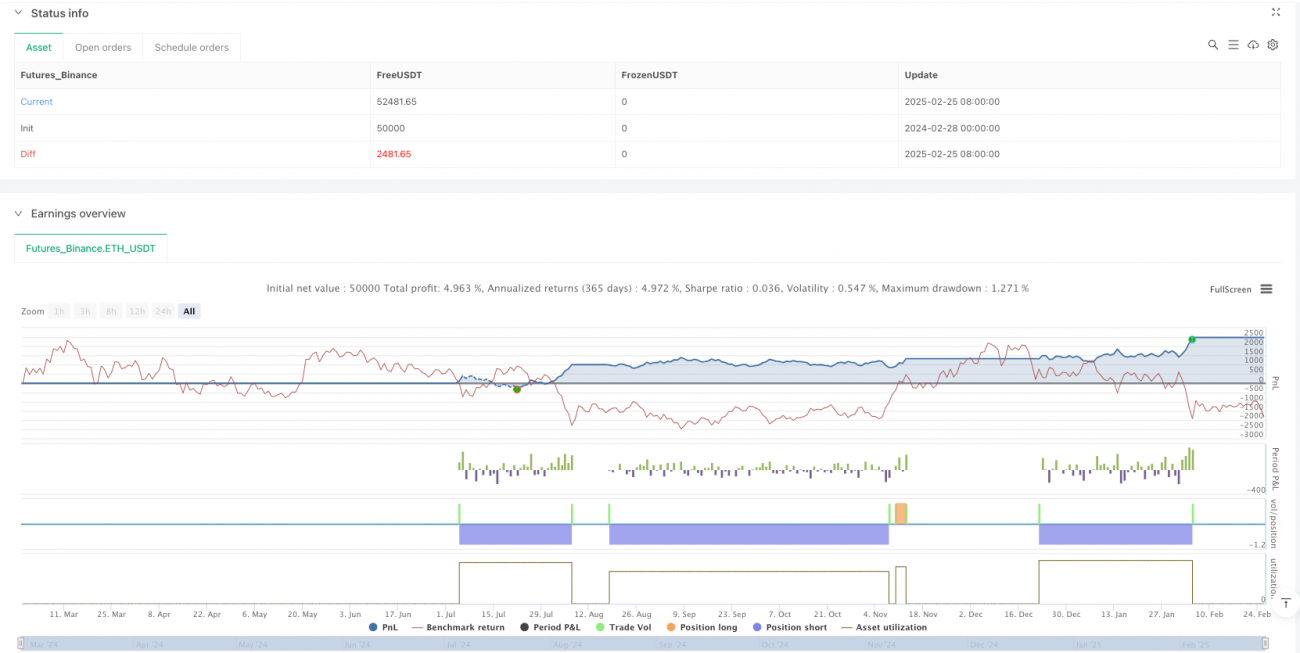

La gestion des risques est assurée par l'indicateur ATR (Average True Range) :

- Le stop-loss est fixé à 1,5 fois la valeur de l'ATR (

stopLoss = atrValue * 1.5). - Le take-profit est fixé à 3 fois la valeur de l'ATR (

takeProfit = atrValue * 3).

Cette conception permet à la stratégie de s'adapter à la volatilité des différents marchés : offrant un stop-loss plus large dans les marchés très volatils, et un stop-loss plus serré dans les marchés peu volatils.

Avantages de la stratégie

-

Basée sur l'analyse technique classique : Cette stratégie repose sur l'analyse des figures graphiques largement reconnues et appliquées, qui ont montré une certaine efficacité dans divers environnements de marché et bénéficient d'une vaste validation historique.

-

Gestion adaptative des risques : En utilisant l'indicateur ATR pour définir les niveaux de stop-loss et de take-profit, la stratégie ajuste automatiquement les paramètres de gestion des risques en fonction de la volatilité réelle du marché, évitant ainsi les risques excessifs ou une approche trop conservatrice liés à un stop-loss fixe.

-

Règles d'entrée et de sortie claires : La stratégie fournit des conditions d'entrée (confirmation de la figure + confirmation du prix) et de sortie (stop-loss/take-profit basés sur l'ATR) bien définies, aidant le trader à maintenir sa discipline et à réduire les émotions dans le trading.

-

Visualisation des signaux de trading : Grâce à la fonction

plotshape, la reconnaissance des figures et les signaux de trading sont affichés graphiquement sur le graphique, facilitant le suivi en temps réel et l'analyse des performances de la stratégie. -

Flexibilité d'adaptation : Bien que l'implémentation actuelle se concentre sur quelques figures spécifiques, le cadre de la stratégie permet d'ajouter facilement d'autres types de figures (triangles, drapeaux, coins, etc.).

Risques de la stratégie

-

Simplification excessive de la reconnaissance des figures : La logique actuelle de reconnaissance est relativement simplifiée, basée uniquement sur la comparaison de quelques points de prix, ce qui peut ne pas capturer des structures de marché plus complexes, entraînant des erreurs d'interprétation. Par exemple, la même logique de détection pour la tête-épaules et le double sommet peut conduire à une classification incorrecte.

-

Absence de confirmation par le volume : Dans l'analyse technique traditionnelle, les figures graphiques nécessitent souvent une confirmation par le volume des transactions, ce qui n'est pas pris en compte ici, pouvant rendre l'évaluation de la validité des figures incomplète.

-

Risque lié aux multiples fixes de l'ATR : Bien que l'utilisation de l'ATR permette une adaptation à la volatilité, les paramètres fixes de 1,5 fois et 3 fois peuvent ne pas convenir à tous les environnements de marché, en particulier en cas de mouvements extrêmes ou d'événements imprévus.

-

Absence de prise en compte des unités de temps : La stratégie ne tient pas compte des différences de reconnaissance des figures sur différentes échelles de temps, ce qui peut générer de nombreux faux signaux sur des horizons courts, ou manquer des opportunités importantes sur des horizons longs.

-

Absence de filtre de tendance : Aucun mécanisme de filtrage de tendance n'est inclus, ce qui peut entraîner des signaux de trading à contre-tendance fréquents dans des marchés fortement orientés, générant une série de pertes.

Axes d'optimisation de la stratégie

-

Amélioration de l'algorithme de reconnaissance des figures :

- Distinguer la logique de reconnaissance de la tête-épaules et du double sommet, ajouter davantage de paramètres pour améliorer la précision.

- Intégrer des critères de proportion et de symétrie (la tête doit être nettement plus haute que les épaules, les deux épaules doivent avoir des hauteurs similaires).

- Introduire un score de complétude de la figure, ajustant la fiabilité du signal en fonction de la standardisation de la figure.

-

Intégration de l'analyse du volume :

- Ajouter des conditions de confirmation par le volume dans la reconnaissance des figures (par exemple, pour la tête-épaules, le volume de la tête doit être supérieur à celui de l'épaule droite).

- En cas de rupture de figure, le volume doit augmenter significativement ; cela peut être utilisé comme condition de renforcement du signal.

-

Optimisation de la gestion des risques :

- Introduire des multiples dynamiques de l'ATR, ajustant les ratios stop-loss/take-profit en fonction des changements de volatilité du marché, de la taille de la figure ou de l'environnement.

- Mettre en œuvre un stop-loss progressif (trailing stop) pour déplacer progressivement le stop à mesure que le trade évolue favorablement.

- Ajouter un mécanisme de prise de bénéfices partielle pour verrouiller les gains déjà obtenus et réduire le risque global.

-

Ajout de filtres de tendance :

- Intégrer des moyennes mobiles ou d'autres indicateurs de tendance pour filtrer les signaux, en n'entrant que dans la direction de la tendance principale.

- Confirmer la cohérence de la tendance sur différentes périodes, évitant les trades fréquents à contre-tendance sur des tendances majeures.

-

Analyse multi-timeframe :

- Étendre la stratégie à une analyse multi-timeframe : utiliser une période plus longue pour déterminer la direction de la tendance principale, et une période plus courte pour trouver des points d'entrée précis.

- Introduire un score de cohérence inter-timeframe pour améliorer la qualité des signaux.

-

Ajout d'indicateurs de confirmation supplémentaires :

- Intégrer des indicateurs comme le RSI ou le MACD comme outils d'aide à la confirmation, augmentant la fiabilité des signaux.

- Prendre en compte les cycles de volatilité du marché et les facteurs saisonniers, en augmentant la fréquence des trades ou la taille des positions pendant les périodes de forte probabilité de succès.

Conclusion

La stratégie quantitative basée sur les motifs graphiques multidimensionnels est un système de trading qui s'appuie sur les figures classiques de l'analyse technique, en identifiant de manière programmatique des structures de marché telles que la tête-épaules (sommet/creux) et les doubles sommets/creux pour capturer les points de retournement potentiels des tendances. Combinée à l'indicateur ATR pour la gestion des risques, elle offre un cadre de trading relativement complet. Ses principaux atouts résident dans son fondement théorique largement validé, ses règles de trading claires et son mécanisme de gestion des risques adaptatif. Cependant, la logique simplifiée de reconnaissance des figures, l'absence de confirmation par le volume et de filtre de tendance constituent les principaux points de risque.

Pour améliorer la robustesse et les performances de la stratégie, il est recommandé d'optimiser l'algorithme de reconnaissance des figures, d'intégrer l'analyse du volume, d'optimiser la gestion des risques, d'ajouter des filtres de tendance, de mettre en œuvre une analyse multi-timeframe et d'ajouter des indicateurs de confirmation supplémentaires. Ces améliorations devraient permettre à la stratégie de conserver ses avantages fondés sur les figures classiques tout en augmentant significativement la qualité des signaux et la rentabilité globale.

En fin de compte, toute stratégie de trading doit être rigoureusement backtestée et validée en conditions réelles. Dans la pratique, il convient également d'ajuster les paramètres en fonction de l'évolution de l'environnement de marché, des caractéristiques des instruments négociés et de la tolérance au risque personnelle, afin d'obtenir les meilleurs résultats de trading.

/*backtest

start: 2024-02-28 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chart Pattern Strategy - Head and Shoulders / Double Top/Bottom", overlay=true)

// Function to detect a simple Head and Shoulders pattern- 1