Aperçu

La stratégie de pénétration dynamique des niveaux de prix VWMA par période de trading est un système de trading quantitatif basé sur la moyenne mobile pondérée par le volume (VWMA) calculée sur les périodes intraday. Cette stratégie est particulièrement adaptée au timeframe de 1 minute. Elle génère des signaux d'achat et de vente en surveillant la relation entre le prix et la VWMA, qui est réinitialisée chaque jour de trading. Le cœur de la logique est de déclencher un signal de trading lorsque le prix traverse complètement la VWMA. Plus précisément, un signal d'achat est généré lorsque le plus bas de la bougie est supérieur à la VWMA, et un signal de vente lorsque le plus haut de la bougie est inférieur à la VWMA. Selon la description de la stratégie, le signal de vente affiche des performances particulièrement remarquables, avec un taux de réussite supérieur à 65 %, et est particulièrement adapté aux entrées en début de séance.

Principes de la stratégie

Le principe fondamental de cette stratégie est d'utiliser la VWMA recalculée chaque jour de trading comme ligne de référence dynamique, et d'identifier les opportunités de trading potentielles en fonction de la position relative du prix par rapport à cette ligne de référence. Le fonctionnement détaillé de la stratégie est le suivant :

-

Calcul de la VWMA par période de trading : La stratégie utilise un indicateur VWMA de longueur 55, mais contrairement à la VWMA traditionnelle, cet indicateur est réinitialisé au début de chaque journée de trading, ce qui garantit que la VWMA reflète plus précisément le sentiment du marché du jour.

-

Mécanisme de génération des signaux :

- Signal d'achat : déclenché lorsque le plus bas de la bougie est complètement au-dessus de la VWMA et que la bougie précédente ne remplissait pas cette condition.

- Signal de vente : déclenché lorsque le plus haut de la bougie est complètement en dessous de la VWMA et que la bougie précédente ne remplissait pas cette condition.

-

Logique de contrôle des transactions : La stratégie implémente un mécanisme de contrôle intelligent des transactions qui empêche les entrées répétées dans la même direction. Ainsi, après un signal d'achat, un signal de vente doit se produire avant qu'un nouvel achat ne soit autorisé, et vice versa.

-

Fermeture automatique en fin de journée : La stratégie clôture automatiquement toutes les positions à 15 h 29 (heure standard de l'Inde) chaque jour, garantissant qu'aucune position n'est conservée overnight, ce qui élimine efficacement les risques de nuit.

-

Gestion de positions multiples : La stratégie prend en charge jusqu'à 10 niveaux de pyramide de positions, avec une gestion du capital utilisant 10 % des fonds propres du compte pour le dimensionnement des positions.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Adaptabilité temporelle : En réinitialisant le calcul de la VWMA chaque jour de trading, la stratégie s'adapte mieux aux conditions du marché du jour, sans être excessivement influencée par les données historiques.

-

Signaux d'entrée clairs : La stratégie exige que le prix traverse complètement la VWMA pour déclencher un signal, ce qui réduit les faux franchissements et les erreurs d'interprétation dans les marchés en range.

-

Contrôle directionnel : Grâce à la logique de contrôle des transactions, la stratégie évite les entrées consécutives dans la même direction, exigeant un changement de direction avant de pouvoir entrer à nouveau, ce qui réduit efficacement le risque de trading excessif.

-

Gestion du risque : Le mécanisme de clôture automatique à heure fixe chaque jour élimine efficacement le risque de nuit, ce qui convient aux traders intraday.

-

Potentiel de taux de réussite élevé : Selon la description de la stratégie, le signal de vente en particulier affiche d'excellentes performances, avec un taux de réussite supérieur à 65 %, offrant une probabilité de succès élevée aux traders.

-

Gestion flexible des positions : La stratégie prend en charge une stratégie de pyramide des positions, permettant d'augmenter la taille des positions lorsque la tendance se poursuit, maximisant ainsi le potentiel de profit.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente les risques potentiels suivants :

-

Limitation du timeframe : La stratégie est explicitement la mieux adaptée au timeframe de 1 minute ; ses performances sur d'autres timeframes peuvent être médiocres, ce qui limite son champ d'application.

-

Signal d'achat relativement faible : La description de la stratégie mentionne que le signal d'achat nécessite la mise en place de stop-loss et de take-profit fixes, ce qui suggère que la fiabilité du signal d'achat est inférieure à celle du signal de vente, ce qui peut limiter la rentabilité des opérations d'achat.

-

Dépendance aux conditions du marché : La VWMA en tant qu'indicateur principal peut générer de nombreux faux signaux dans les marchés latéraux, et la stratégie pourrait être plus performante dans les marchés fortement tendanciels.

-

Risque de clôture à heure fixe : La clôture à 15h29 peut entraîner une sortie prématurée lors de mouvements favorables, faisant perdre une partie des opportunités de profit.

-

Sensibilité aux paramètres : La longueur de 55 de la VWMA est un paramètre fixe ; différents environnements de marché peuvent nécessiter des paramètres différents, et un paramètre fixe peut ne pas s'adapter à toutes les conditions de marché.

Méthodes d'atténuation des risques :

- Pour le signal d'achat relativement faible, il est recommandé d'implémenter des stop-loss et des objectifs de profit stricts.

- Envisager d'ajouter des filtres d'environnement de marché pour n'appliquer la stratégie que dans les conditions de marché appropriées.

- Développer un mécanisme d'ajustement adaptatif des paramètres, permettant à la longueur de la VWMA de s'ajuster automatiquement en fonction des changements du marché.

Orientations d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajouter un filtre d'environnement de marché : Introduire des indicateurs de volatilité ou de force de tendance comme filtre, tels que l'ATR ou l'ADX, pour ne générer des signaux que dans les environnements de marché appropriés.

-

Optimiser le paramètre VWMA : Implémenter une longueur adaptative de la VWMA, ajustant dynamiquement le paramètre en fonction de la volatilité du marché, afin que la stratégie s'adapte mieux aux différents environnements de marché. Cela peut être réalisé en liant la longueur de la VWMA à la volatilité du marché.

-

Renforcer le mécanisme de confirmation des signaux : Introduire des indicateurs techniques supplémentaires ou des configurations de prix comme conditions de confirmation pour améliorer la qualité des signaux. Par exemple, combiner avec le RSI, le MACD, etc.

-

Améliorer la stratégie de sortie : En plus de la clôture à heure fixe, ajouter des règles de sortie dynamiques basées sur les conditions du marché, telles que le drawdown des profits, l'atteinte d'objectifs ou les retournements d'indicateurs techniques.

-

Traitement différencié des signaux d'achat et de vente : Développer des stratégies de gestion spécifiques pour les signaux d'achat et de vente, par exemple en adoptant une gestion de position plus prudente et des stop-loss plus stricts pour les signaux d'achat.

-

Optimisation de la gestion du capital : Mettre en œuvre un mécanisme de gestion du capital plus flexible, ajustant dynamiquement le pourcentage de capital alloué à chaque transaction en fonction de la force du signal, de la volatilité du marché et des performances historiques.

Ces orientations d'optimisation visent à améliorer la robustesse et l'adaptabilité de la stratégie, tout en conservant son taux de réussite élevé.

Résumé

La stratégie de pénétration dynamique des niveaux de prix VWMA par période de trading est un système de trading intraday ingénieux. En utilisant la VWMA réinitialisée chaque jour comme ligne de référence dynamique, combinée à la condition de traversée complète du prix de cette ligne de référence, elle génère des signaux de trading. Cette stratégie est particulièrement adaptée au timeframe de 1 minute, et son signal de vente affiche des performances remarquables, avec un taux de réussite supérieur à 65 %.

Les principaux avantages de la stratégie résident dans son adaptabilité aux conditions du marché du jour, ses conditions d'entrée claires et son mécanisme efficace de gestion des risques. Cependant, la stratégie présente également des risques potentiels tels que la limitation du timeframe, la faiblesse relative du signal d'achat et la dépendance aux conditions du marché.

En ajoutant des filtres d'environnement de marché, en implémentant des paramètres adaptatifs, en renforçant les mécanismes de confirmation des signaux et en améliorant les stratégies de sortie, la stratégie a le potentiel d'améliorer encore sa robustesse et sa rentabilité. Dans l'ensemble, il s'agit d'une stratégie de trading à la structure claire et à la logique rigoureuse, particulièrement adaptée aux traders intraday recherchant un taux de réussite élevé et un contrôle des risques.

Pour les traders souhaitant appliquer cette stratégie, il est recommandé de la tester d'abord en environnement de simulation, en accordant une attention particulière aux performances des signaux d'achat, et d'ajuster les paramètres et les règles de gestion du capital en fonction de leur propre tolérance au risque et de leurs objectifs de trading.

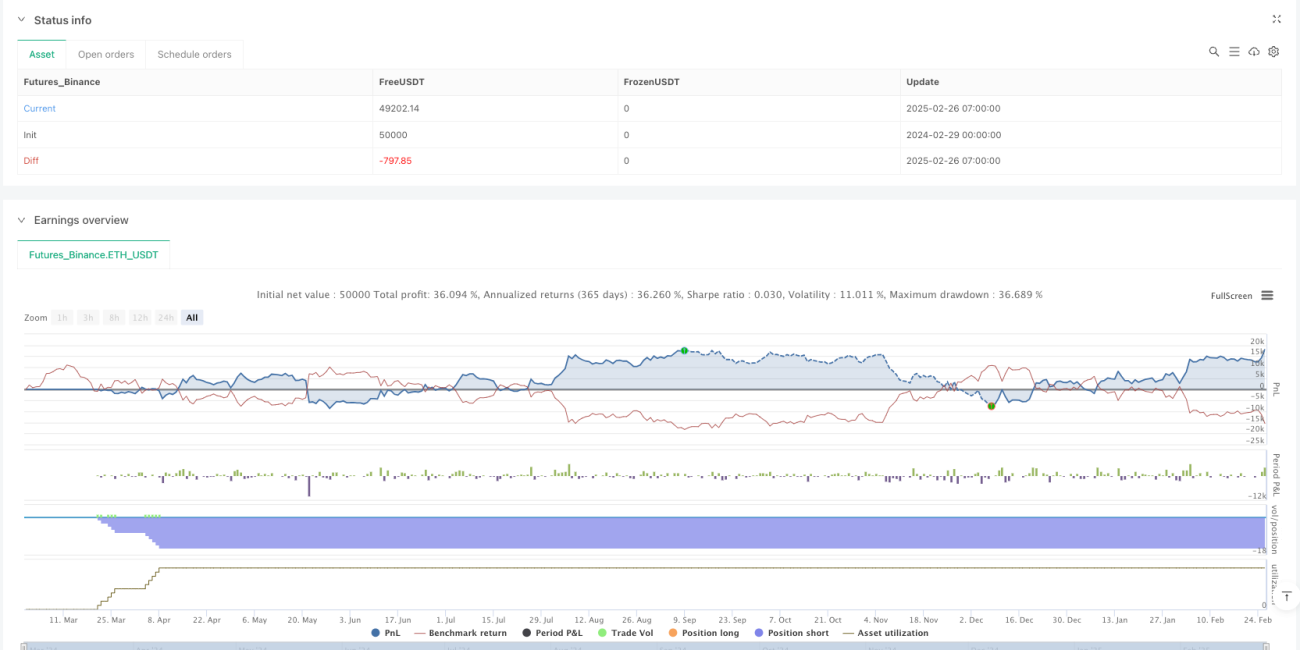

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SVWMA Lx", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1