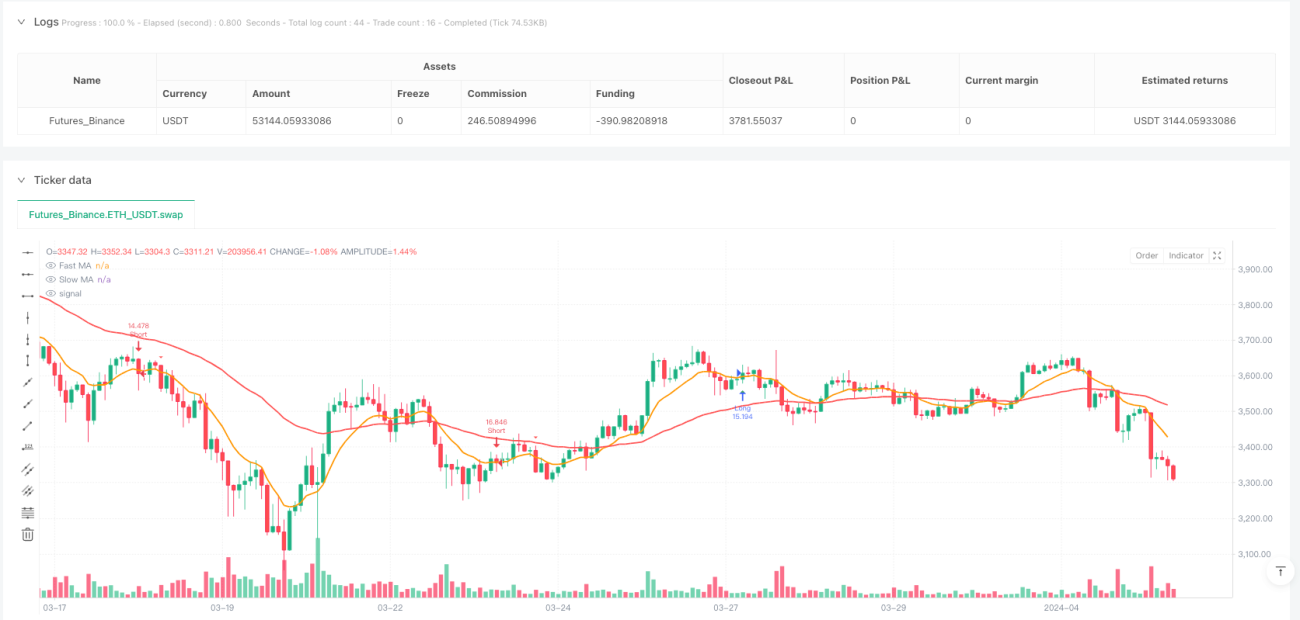

Aperçu de la stratégie

Cette stratégie est une stratégie de trading de retournement basée sur un système de double moyenne mobile, combinant un stop-loss adaptatif basé sur l'ATR et un ratio de take-profit optimisé. Le cœur de la stratégie consiste à identifier la direction de la tendance principale, puis à entrer en position lors d'un retracement et d'un retournement de cette tendance, tout en utilisant une méthode de gestion des risques basée sur la volatilité du marché. La stratégie détermine la tendance du marché grâce à la position relative d'une moyenne mobile rapide et d'une moyenne mobile lente. Après avoir confirmé la tendance, elle attend une opportunité de retracement. Lorsque le prix se redresse après le retracement et traverse la moyenne mobile rapide, un signal de transaction est généré. La stratégie intègre un module de gestion des risques soigneusement conçu, utilisant l'indicateur ATR pour ajuster dynamiquement la position du stop-loss, et applique un ratio risque/récompense de 1:2 pour fixer l'objectif de take-profit.

Principe de la stratégie

La stratégie est construite sur les principes fondamentaux suivants :

-

Mécanisme d'identification de tendance : Utilisation d'un système de double moyenne mobile composé d'une EMA sur 10 périodes (ligne rapide) et d'une EMA sur 50 périodes (ligne lente). Lorsque la ligne rapide est au-dessus de la ligne lente, la tendance est considérée comme haussière ; lorsqu'elle est en dessous, la tendance est considérée comme baissière.

-

Logique de confirmation de retracement : Dans une tendance haussière, lorsque le cours de clôture est inférieur à la moyenne mobile rapide mais que le plus bas reste supérieur à la moyenne mobile lente, cela est considéré comme un potentiel retracement d'achat ; dans une tendance baissière, lorsque le cours de clôture est supérieur à la moyenne mobile rapide mais que le plus haut reste inférieur à la moyenne mobile lente, cela est considéré comme un potentiel rebond de vente.

-

Génération de signaux d'entrée :

- Entrée longue : Dans une tendance haussière, un retracement se produit sur la période précédente, et sur la période actuelle, l'ouverture est inférieure à la ligne rapide mais la clôture est supérieure à la ligne rapide, formant une cassure à la hausse.

- Entrée courte : Dans une tendance baissière, un rebond se produit sur la période précédente, et sur la période actuelle, l'ouverture est supérieure à la ligne rapide mais la clôture est inférieure à la ligne rapide, formant une cassure à la baisse.

-

Système de gestion des risques :

- Placement du stop-loss : Basé sur la valeur de l'ATR (14 périodes) multipliée par un coefficient ajustable (par défaut 2,0).

- Objectif de take-profit : Utilisation d'un ratio risque/récompense de 1:2, la distance de take-profit étant le double de la distance du stop-loss.

Cette stratégie met en œuvre un mécanisme d'entrée sur retracement à haute probabilité dans un marché en tendance. En attendant que le prix revienne près de la moyenne mobile, puis en entrant lorsque le signal de fin de retracement apparaît, elle maximise les avantages du suivi de tendance tout en réduisant le coût d'entrée.

Avantages de la stratégie

-

Combinaison de confirmation de tendance et de retracement : La stratégie suit non seulement la direction de la tendance principale, mais améliore également le ratio risque/récompense en attendant un retracement pour entrer à un meilleur prix. Comparée aux stratégies de suivi de tendance simples, cette approche évite d'entrer près des sommets ou des creux de la tendance, réduisant ainsi le risque de contre-tendance.

-

Gestion adaptative des risques : En ajustant dynamiquement le niveau de stop-loss via l'indicateur ATR, la stratégie adapte son exposition au risque en fonction de la volatilité actuelle du marché. Ainsi, lorsque la volatilité augmente, la distance du stop-loss s'élargit automatiquement, et lorsqu'elle diminue, elle se réduit, évitant d'être écarté par le bruit du marché.

-

Règles d'entrée et de sortie claires : La stratégie dispose de conditions d'entrée et de règles de sortie explicites, réduisant les jugements subjectifs et les interférences émotionnelles. Le croisement entre la ligne rapide et le cours de clôture fournit un signal clair, rendant l'exécution simple et directe.

-

Optimisation du ratio risque/récompense : En fixant le take-profit à deux fois la distance du stop-loss, la stratégie assure un ratio risque/récompense favorable, permettant une rentabilité à long terme même avec un taux de réussite modéré.

-

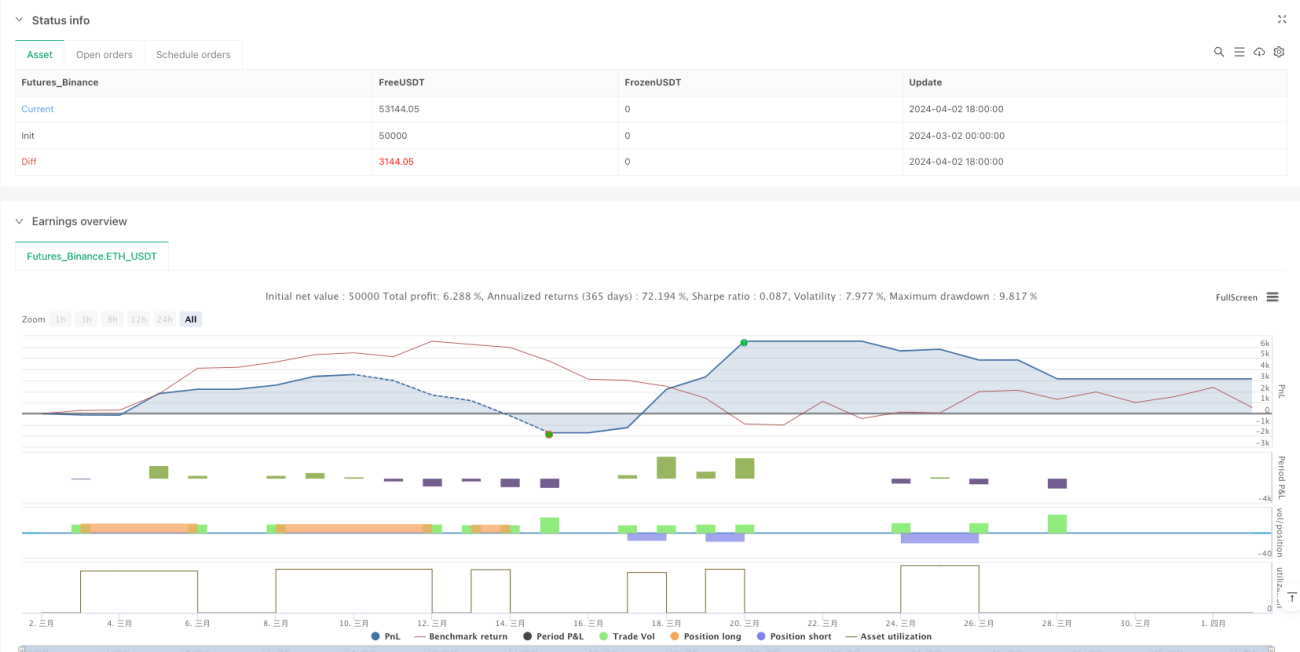

Gestion intégrée du capital : La stratégie utilise par défaut 100 % du capital total pour chaque transaction et prend en compte des frais de commission de 0,01 %, rendant les résultats de backtest plus proches des conditions de trading réelles.

Risques de la stratégie

-

Performance médiocre sur marchés sans tendance : Sur les marchés latéraux sans tendance claire, la stratégie peut générer de fréquents signaux erronés, entraînant des stop-loss successifs. Lorsque les moyennes mobiles rapide et lente se croisent fréquemment, la précision de l'identification de tendance diminue. Il est recommandé de suspendre la stratégie avant qu'une tendance claire ne se forme.

-

Risque d'optimisation des paramètres : Le choix des périodes des moyennes mobiles (10 et 50) et du multiplicateur ATR (2,0) affecte significativement les performances. Le risque de surajustement aux données historiques est élevé. Il est conseillé de tester la robustesse dans différentes conditions de marché et cadres temporels, et d'envisager des paramètres adaptatifs ou dynamiques.

-

Risque de retournement brutal : En cas de retournement soudain d'une forte tendance, la stratégie peut ne pas s'adapter à temps à la nouvelle tendance, entraînant des pertes importantes. Notamment lorsque le prix gap dépasse la plage de stop-loss, le stop-loss réel peut être moins favorable que prévu.

-

Risque de liquidité : Sur les marchés peu liquides, le prix d'exécution réel peut différer considérablement des résultats de backtest. En particulier lors d'augmentations soudaines de volatilité, le slippage peut affecter l'exécution des stop-loss et take-profit.

-

Limitations de l'identification des retracements : Le mécanisme actuel d'identification des retracements est relativement simple, se basant uniquement sur la relation entre le prix et les moyennes mobiles. Il peut ne pas reconnaître tous les retracements valides ou mal interpréter des structures de prix complexes.

Les méthodes pour atténuer ces risques incluent : l'ajout de filtres (par exemple, filtre de volatilité), l'optimisation des paramètres pour s'adapter aux différentes phases du marché, l'ajout d'indicateurs de confirmation de force de tendance, et la mise en œuvre d'une gestion partielle des positions plutôt qu'un trading en taille pleine.

Directions d'optimisation de la stratégie

- Ajout d'un filtre de force de tendance : La stratégie actuelle n'utilise que le croisement des moyennes mobiles pour juger la tendance. On peut envisager d'ajouter des indicateurs de force de tendance comme l'ADX ou le DMI comme filtre, pour n'exécuter des transactions que lorsque la tendance est forte, améliorant ainsi la qualité des signaux. Exemple de code d'optimisation :

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

Ajustement dynamique du ratio risque/récompense : Actuellement, la stratégie utilise un ratio fixe de 1:2. Il est possible de l'ajuster dynamiquement en fonction de la volatilité du marché ou de la force de la tendance, en adoptant un objectif de profit plus large dans les tendances fortes et une approche plus conservatrice dans les tendances faibles.

-

Ajout d'une analyse multi-timeframe : Utiliser la tendance d'un cadre temporel plus large comme filtre, pour s'assurer que la direction de la transaction est cohérente avec la tendance de plus long terme, réduisant ainsi les transactions à contre-tendance. Cela peut être réalisé en intégrant des données de moyenne mobile d'un timeframe supérieur.

-

Amélioration du mécanisme d'identification des retracements : L'identification actuelle est relativement simple. On pourrait ajouter des indicateurs de momentum (comme le RSI, l'oscillateur stochastique) pour aider à déterminer la fin d'un retracement, ou utiliser des niveaux de support/résistance comme référence supplémentaire.

-

Mise en œuvre d'une gestion partielle des positions : Ajuster la proportion de capital utilisée pour chaque transaction en fonction de la force du signal, de la volatilité du marché ou de la force de la tendance, au lieu d'utiliser systématiquement 100 % du capital. Cela aide à diversifier les risques et à optimiser l'efficacité du capital.

-

Introduction d'un filtre temporel : Éviter de trader à l'ouverture, à la fermeture du marché ou avant/après des annonces importantes, afin de réduire le risque lié aux fluctuations anormales. Cela peut être réalisé via des conditions temporelles pour filtrer les signaux.

-

Ajout d'un mécanisme de protection des profits : Mettre en œuvre un stop-loss suiveur ou protéger une partie des profits après avoir atteint un certain objectif, améliorant ainsi l'efficacité globale de la gestion des risques.

Résumé

La « Stratégie de trading quantitatif à double moyenne mobile avec retracement de tendance et stop-loss/take-profit adaptatif basé sur l'ATR » est un système de trading complet qui combine les avantages du suivi de tendance et de l'entrée sur retracement. La stratégie détermine la direction de la tendance via les moyennes mobiles rapide et lente, attend que le prix revienne près de la moyenne mobile, puis entre en position lorsque des signes de fin de retracement apparaissent, tout en utilisant un mécanisme dynamique de gestion des risques basé sur l'ATR pour garantir un risque contrôlé sur chaque transaction.

Les principaux avantages de la stratégie résident dans un coût d'entrée réduit, un contrôle adaptatif des risques et des règles de trading claires, la rendant adaptée aux marchés présentant une tendance nette. Cependant, elle peut sous-performer sur les marchés latéraux, nécessitant des filtres supplémentaires pour améliorer la qualité des signaux.

Les futures directions d'optimisation incluent l'ajout d'un filtre de force de tendance, l'ajustement dynamique du ratio risque/récompense, l'analyse multi-timeframe et l'amélioration du mécanisme d'identification des retracements. Grâce à ces optimisations, la stratégie pourrait maintenir des performances robustes dans différents environnements de marché et améliorer sa rentabilité à long terme.

Cette stratégie intègre plusieurs concepts clés de l'analyse technique et constitue une référence précieuse pour les traders cherchant à comprendre le suivi de tendance, le trading sur retracement et la gestion des risques. Elle offre un cadre extensible, pouvant être personnalisé et optimisé en fonction du style de trading individuel et des caractéristiques du marché cible.

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1