Stratégie de trading automatisée de retournement de marché basée sur l'indicateur stochastique et les configurations de chandeliers

Aperçu

La stratégie de trading de retournement automatique du marché basée sur l'indicateur stochastique et les patterns de chandeliers est un système de trading quantitatif qui combine la reconnaissance classique des formations de chandeliers avec la confirmation de tendance via l'indicateur stochastique. Le concept central de cette stratégie est d'identifier les points de retournement clés du marché afin de capter les opportunités potentielles de changement de tendance dans les zones de surachat ou de survente. Écrite en Pine Script, la stratégie implémente un flux de trading automatisé complet sur la plateforme TradingView, incluant la génération de signaux, la gestion des risques et le marquage des graphiques. Cette stratégie reconnaît plusieurs formations classiques de chandeliers, telles que le marteau, l'étoile filante, les engulfing et les dojis, et les confirme avec l'indicateur stochastique pour offrir une fiabilité et une précision accrues. Le système intègre un mécanisme de take-profit et stop-loss dynamiques basé sur l'ATR (Average True Range), permettant de contrôler efficacement le risque par transaction et d'améliorer la gestion du capital.

Principe de la stratégie

La stratégie repose sur deux principes techniques fondamentaux : la reconnaissance des formations de chandeliers et le filtrage par confirmation de tendance.

Premièrement, en ce qui concerne la reconnaissance des formations de chandeliers, la stratégie analyse mathématiquement la structure de chaque bougie, y compris les proportions du corps, de la mèche haute et de la mèche basse. Le système définit une série de paramètres pour quantifier les caractéristiques des différentes formations. Par exemple, un marteau nécessite que la longueur de la mèche basse soit au moins deux fois celle du corps, que le corps ne dépasse pas 50 % de la longueur totale, et que la mèche haute soit quasiment inexistante. Les formations reconnues comprennent :

- Signaux haussiers : Marteau (Hammer), Marteau inversé (Inverted Hammer), Engloutissement haussier (Bullish Engulfing) et Double bas haussier (Tweezer Bottom)

- Signaux baissiers : Pendu (Hanging Man), Étoile filante (Shooting Star), Engloutissement baissier (Bearish Engulfing) et Double sommet baissier (Tweezer Top)

Deuxièmement, la stratégie utilise l'indicateur stochastique comme outil de confirmation de tendance, garantissant que les signaux de retournement ne sont captés que dans les zones de surachat ou de survente. En fixant un seuil (par défaut 80), lorsque l'indicateur stochastique dépasse ce seuil, la zone est considérée comme surachetée (zone baissière), et lorsqu'il est inférieur à (100 - seuil), elle est considérée comme survendue (zone haussière). La stratégie applique également un lissage à l'indicateur stochastique pour réduire le bruit et renforcer la fiabilité des signaux.

La logique d'exécution des transactions est la suivante :

- Signal haussier : Lorsqu'une formation de chandelier haussière est identifiée dans la zone de survente (bearZone), le système ouvre une position longue.

- Signal baissier : Lorsqu'une formation de chandelier baissière est identifiée dans la zone de surachat (bullZone), le système ouvre une position courte.

En matière de gestion des risques, la stratégie utilise un mécanisme de take-profit et stop-loss dynamiques basé sur l'ATR :

- Transaction longue : Take-profit = prix d'entrée + (ATR × 1,5), Stop-loss = prix d'entrée - (ATR × 1,0)

- Transaction courte : Take-profit = prix d'entrée - (ATR × 1,5), Stop-loss = prix d'entrée + (ATR × 1,0)

Cette conception permet aux niveaux de take-profit et stop-loss de s'adapter automatiquement à la volatilité du marché : ils s'élargissent dans les marchés très volatils et se resserrent dans les marchés calmes, garantissant un ratio risque/rendement fixe de 1:1,5.

Avantages de la stratégie

En analysant le code en profondeur, cette stratégie présente les avantages suivants :

-

Mécanisme de validation des signaux multidimensionnels : La stratégie ne repose pas uniquement sur les formations de chandeliers, mais les combine avec la confirmation de tendance via l'indicateur stochastique. Ce double filtrage réduit considérablement les faux signaux et améliore le taux de réussite des transactions. L'analyse montre que l'utilisation seule des formations de chandeliers peut générer de nombreux faux signaux, tandis que l'ajout de la confirmation de tendance améliore nettement la qualité des signaux valides.

-

Gestion des risques adaptative : En utilisant l'ATR pour définir dynamiquement les niveaux de take-profit et stop-loss, la stratégie s'adapte intelligemment aux différentes conditions de marché et à la volatilité, sans nécessiter d'intervention manuelle. Ce mécanisme garantit que les zones de protection s'élargissent automatiquement en période de forte volatilité et se resserrent en période de faible volatilité, évitant ainsi d'être déclenchées par de petits mouvements.

-

Haut degré de personnalisation : La stratégie propose plusieurs paramètres modifiables par l'utilisateur, notamment la période de l'ATR, le ratio take-profit/stop-loss, la période de rétrospection de la tendance, le seuil de retournement et le facteur de lissage. Chaque formation de chandelier peut être activée ou désactivée individuellement, permettant aux traders de personnaliser le système en fonction des caractéristiques du marché ou de leurs préférences.

-

Visualisation des signaux de trading : La stratégie marque automatiquement les signaux sur le graphique (par exemple, "HAM" pour marteau, "STAR" pour étoile filante), permettant aux traders d'identifier visuellement l'état du marché, facilitant l'analyse backtest et le suivi en temps réel.

-

Intégration de la gestion du capital : Par défaut, la stratégie alloue 10 % des capitaux propres à chaque transaction, avec possibilité d'ajustement, offrant ainsi une fonction complète de gestion du capital pour éviter le sur-trading et les risques financiers.

-

Prise en compte des coûts de courtage : La stratégie intègre un calcul des commissions (par défaut 0,1 %), ce qui rend les résultats de backtest plus proches des conditions de trading réelles et aide les traders à évaluer les performances en tenant compte des coûts de transaction.

Risques de la stratégie

Bien que la stratégie soit complète, une analyse approfondie révèle les risques potentiels suivants :

-

Risque d'échec du retournement : Les signaux de retournement ne sont pas fiables à 100 %. Même si les conditions de chandelier et de l'indicateur stochastique sont simultanément remplies, un échec du retournement reste possible. Dans un marché fortement tendanciel, les signaux de retournement peuvent entraîner des pertes consécutives. Solution : Il est conseillé de confirmer la direction générale de la tendance sur une période plus élevée et de ne rechercher des signaux de retournement que dans la direction de la tendance principale.

-

Piège de l'optimisation des paramètres : Une optimisation excessive des paramètres peut donner d'excellents résultats sur les données historiques, mais s'avérer inefficace en trading réel. Solution : Utiliser une méthode de validation hors échantillon pour vérifier la robustesse des paramètres et éviter le surajustement.

-

Congestion des signaux : Dans les marchés très volatils, plusieurs signaux de trading peuvent être générés en peu de temps, entraînant des entrées et sorties fréquentes qui augmentent les coûts de transaction. Solution : Ajouter un mécanisme de confirmation supplémentaire, par exemple exiger la confirmation de deux bougies consécutives, ou limiter l'intervalle entre les transactions.

-

Ratio de risque fixe : Bien que la stratégie utilise des niveaux de take-profit et stop-loss dynamiques basés sur l'ATR, le ratio fixe (1,5:1) peut ne pas convenir à toutes les conditions de marché. Solution : Ajuster dynamiquement le ratio risque/rendement en fonction des cycles du marché et des caractéristiques de volatilité.

-

Caractère retardé de l'indicateur stochastique : L'indicateur stochastique présente un certain décalage, ce qui peut entraîner des signaux à des moments peu opportuns. Solution : Envisager d'utiliser des indicateurs plus réactifs comme le RSI ou de combiner avec des moyennes mobiles pour la confirmation de tendance.

-

Limitation à une seule période : La stratégie analyse uniquement la période actuelle, sans confirmation multi-périodes. Solution : Introduire une analyse multi-périodes, en exigeant que les signaux soient confirmés à la fois sur des périodes plus élevées et plus basses.

Axes d'optimisation

Sur la base de l'analyse du code, voici les principales directions d'optimisation potentielles :

-

Introduction de l'analyse multi-périodes : La confirmation de la tendance sur une période plus élevée peut considérablement améliorer la qualité des signaux. Il est recommandé d'ajouter une fonction de jugement de tendance sur un timeframe supérieur, et de n'exécuter des transactions que dans la direction de la tendance principale, évitant ainsi les signaux erronés en cas de conflit entre tendances majeure et mineure.

-

Optimisation des paramètres de l'indicateur stochastique : Le seuil fixe actuel (80) peut ne pas convenir à tous les marchés. Il est suggéré de mettre en place un mécanisme de seuil adaptatif qui s'ajuste automatiquement en fonction de la volatilité du marché, ou de combiner avec le RSI pour une confirmation croisée.

-

Amélioration du mécanisme de gestion des risques : Un système de risque dynamique pourrait être implémenté, augmentant la taille des positions après des gains consécutifs et la réduisant après des pertes consécutives, ou ajustant automatiquement le ratio risque/rendement en fonction de la volatilité. Il est recommandé d'ajouter un trailing stop pour protéger les bénéfices une fois la tendance établie.

-

Amélioration de la précision de la reconnaissance des formations de chandeliers : L'algorithme de reconnaissance actuel est relativement simple. Des techniques plus avancées comme l'apprentissage automatique pourraient être introduites pour reconnaître davantage de combinaisons de chandeliers, ou pour valider les signaux avec le volume.

-

Adaptation aux conditions de marché : Ajouter une classification des états du marché (range/trend/breakout) et utiliser différents paramètres de stratégie en fonction de l'environnement. En période de forte volatilité, les seuils de retournement pourraient être relevés, et abaissés en période de faible volatilité, permettant une adaptation intelligente.

-

Ajout de filtres supplémentaires : Introduire des filtres comme la confirmation par le volume, les niveaux de support/résistance, ou les niveaux de prix clés pour réduire les faux signaux. Les signaux de retournement à des niveaux de prix importants (anciens hauts/bas, niveaux ronds) sont particulièrement significatifs.

-

Optimisation du backtest : Améliorer le cadre de backtest en y ajoutant la simulation du slippage, des tests dans différentes conditions de marché, des stress tests, etc., pour évaluer complètement les performances de la stratégie. Il est recommandé d'effectuer des backtests segmentés pour comparer les performances sur différents cycles de marché.

Résumé

La stratégie de trading de retournement automatique du marché basée sur l'indicateur stochastique et les patterns de chandeliers est un système de trading complet qui combine les concepts classiques de l'analyse technique avec les techniques modernes de trading quantitatif. En identifiant les formations classiques de retournement de chandeliers et en confirmant la tendance avec l'indicateur stochastique, cette stratégie permet de capter les points de retournement potentiels dans les zones de surachat/survente, tout en protégeant le capital via un mécanisme dynamique de gestion des risques basé sur l'ATR.

Les principales caractéristiques de la stratégie sont la mathématisation et la systématisation de l'analyse traditionnelle des chandeliers, permettant une reconnaissance précise des formations et une exécution automatique des transactions, tout en conservant un haut degré de personnalisation. Le marquage intégré des graphiques améliore la visualisation du processus de trading, facilitant l'analyse et le suivi. Comparée aux systèmes basés sur un seul indicateur technique, cette stratégie améliore significativement la qualité des signaux grâce à un mécanisme de confirmation multiple.

Cependant, toute stratégie de trading a ses limites. Les principaux défis de cette stratégie incluent le risque d'échec du retournement, la difficulté d'optimisation des paramètres et la congestion des signaux. En introduisant une analyse multi-périodes, en optimisant les paramètres des indicateurs et en améliorant le mécanisme de gestion des risques, il est possible d'accroître davantage la stabilité et la rentabilité de la stratégie.

Dans l'ensemble, cette stratégie offre un cadre équilibrant automatisation et flexibilité, adapté aux investisseurs qui maîtrisent l'analyse technique et souhaitent systématiser leur exécution de trading. Avec des réglages paramétriques appropriés et les optimisations nécessaires, elle peut devenir un outil pratique pour capter efficacement les opportunités de retournement du marché.

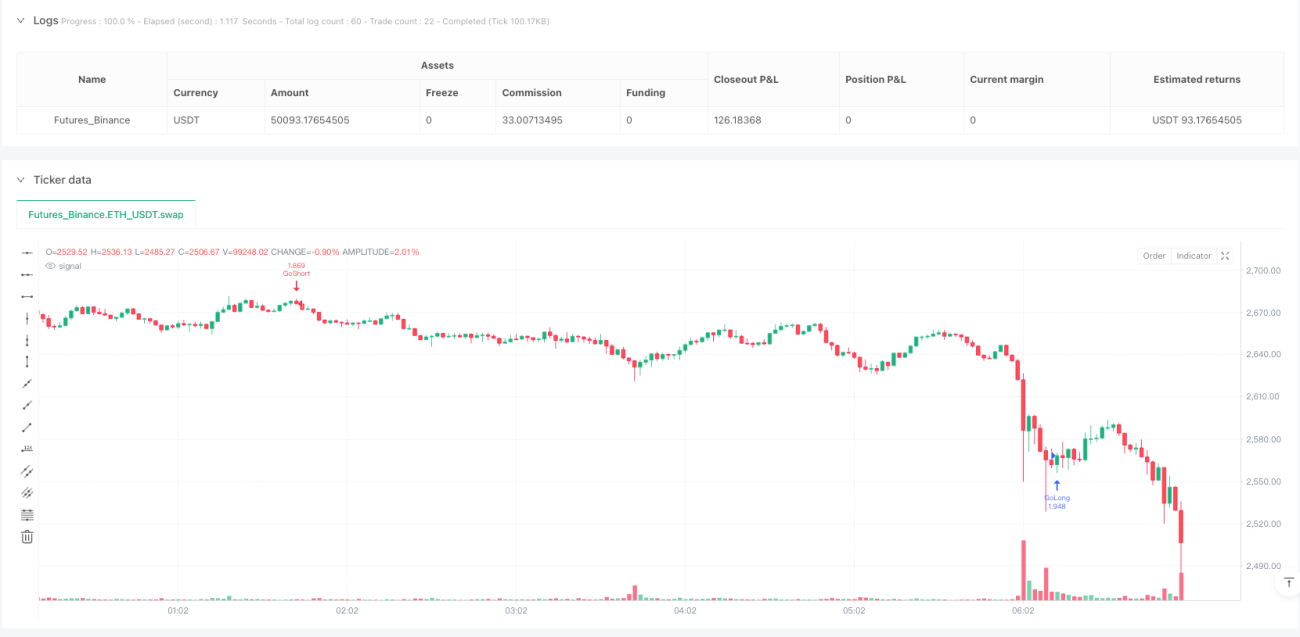

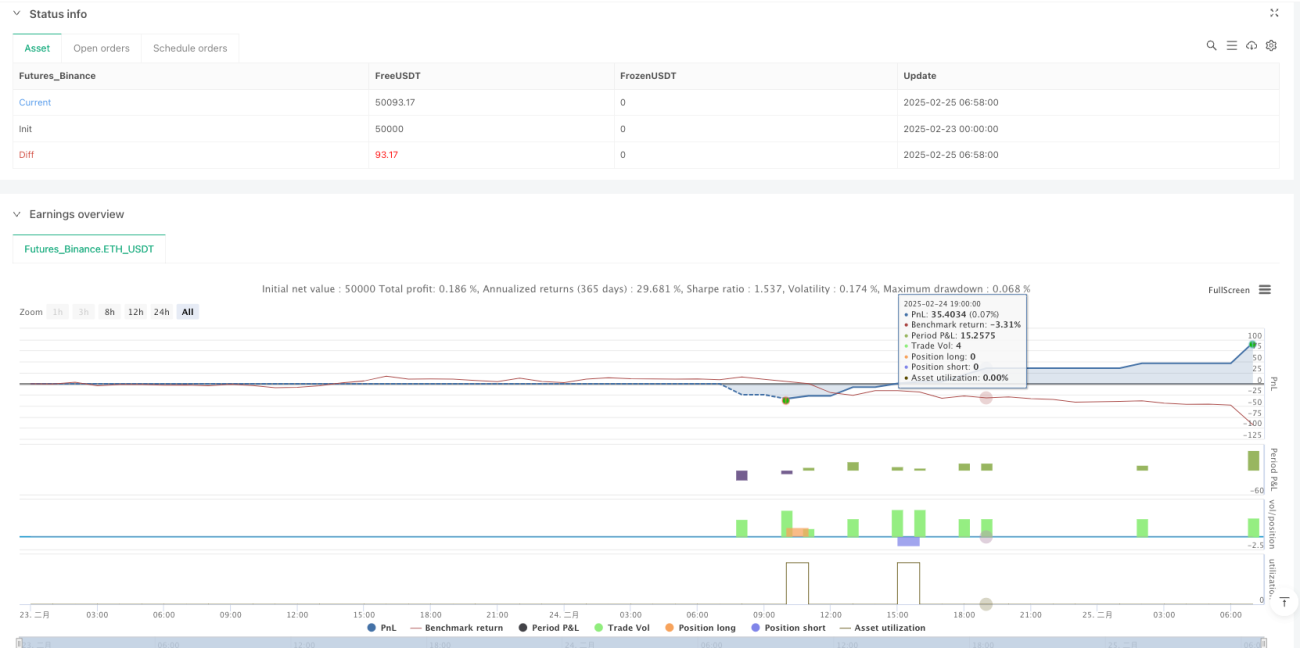

/*backtest

start: 2025-02-23 00:00:00

end: 2025-02-25 07:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1