Aperçu

Le système de trading de capture de tendance et de confirmation de croisement par moyennes mobiles multiples est une stratégie de trading quantitatif basée sur une combinaison de moyennes mobiles exponentielles (EMA) sur plusieurs périodes, intégrant le Relative Strength Index (RSI), le MACD (Moving Average Convergence Divergence) et l'Average True Range (ATR) comme indicateurs auxiliaires. Le cœur de la stratégie consiste à déterminer la direction de la tendance du marché en comparant la position relative des moyennes mobiles sur différentes périodes temporelles, à ouvrir une position lorsque la tendance est claire, et à fermer la position lorsque la tendance s'affaiblit ou s'inverse. La stratégie intègre spécifiquement un mécanisme de confirmation de tendance multi-périodes, évaluant la force et la durabilité de la tendance par la relation de position entre les moyennes mobiles à court terme et à moyen/long terme, améliorant ainsi le taux de réussite et la stabilité des transactions.

Principe de la stratégie

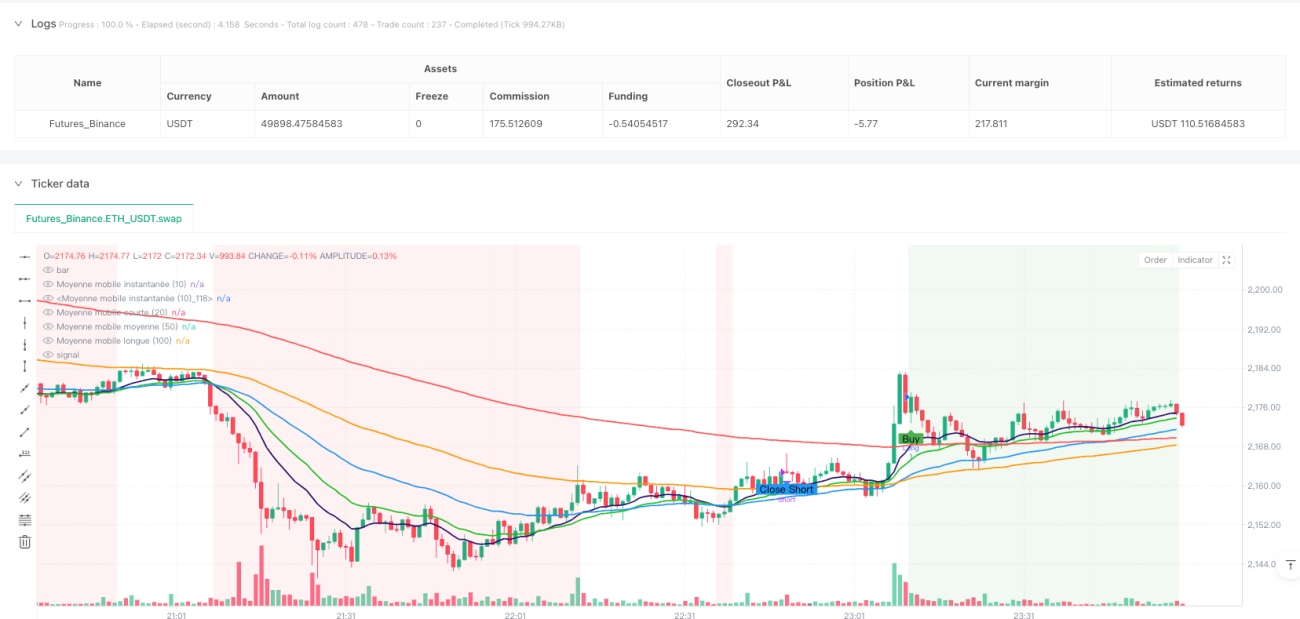

Le principe fondamental de cette stratégie est d'utiliser plusieurs moyennes mobiles exponentielles (EMA) avec différentes périodes pour juger la tendance du marché et capturer les opportunités de trading. Cinq EMA sont utilisées dans la stratégie : EMA instantanée (14 périodes), EMA intermédiaire (25 périodes), EMA à court terme (50 périodes), EMA à moyen terme (100 périodes) et EMA à long terme (200 périodes).

La logique principale de la stratégie est la suivante :

-

Mécanisme de jugement de tendance :

- Condition de tendance haussière : l'EMA instantanée est au-dessus des EMA à court terme, moyen terme et long terme, et l'EMA à court terme est au-dessus de l'EMA à moyen terme.

- Condition de tendance baissière : l'EMA instantanée est en dessous des EMA à court terme, moyen terme et long terme, et l'EMA à court terme est en dessous de l'EMA à long terme.

-

Signaux d'entrée :

- Entrée longue : lorsque la condition de tendance haussière est satisfaite et qu'aucune position n'est actuellement ouverte.

- Entrée courte : lorsque la condition de tendance baissière est satisfaite, qu'aucune position n'est actuellement ouverte, et que la condition ATR minimale est remplie (volatilité du marché suffisante).

-

Signaux de sortie :

- Clôture longue : lorsque l'EMA instantanée tombe en dessous de l'EMA à court terme.

- Clôture courte : lorsque l'EMA instantanée dépasse l'EMA à moyen terme.

-

Gestion des risques :

- Utilisation de l'indicateur ATR comme filtre de volatilité : les transactions courtes ne sont effectuées que lorsque la volatilité est suffisante (ATR supérieur à sa moyenne).

- Intégration des niveaux de surachat/survente du RSI comme filtre supplémentaire potentiel (bien que défini dans le code, il n'est pas utilisé dans la logique de trading actuelle).

-

Suivi de position :

- La stratégie utilise des variables booléennes pour suivre si une position est ouverte et la direction de la position (longue ou courte).

Avantages de la stratégie

-

Confirmation par moyennes mobiles multiples : la confirmation conjointe de la tendance par plusieurs moyennes mobiles de différentes périodes réduit les faux dépassements et les signaux erronés, améliorant la qualité des signaux.

-

Précision de l'identification de tendance : comparé à un système à moyenne mobile unique, un système multi-moyennes mobiles permet d'identifier plus précisément les points de retournement de tendance, en particulier lorsque la position relative de l'EMA instantanée par rapport aux autres EMA change.

-

Gestion flexible des risques : des critères d'entrée et de sortie différents pour les positions longues et courtes reflètent un traitement différencié des risques dans différentes directions du marché, avec un filtre de volatilité supplémentaire pour les transactions courtes.

-

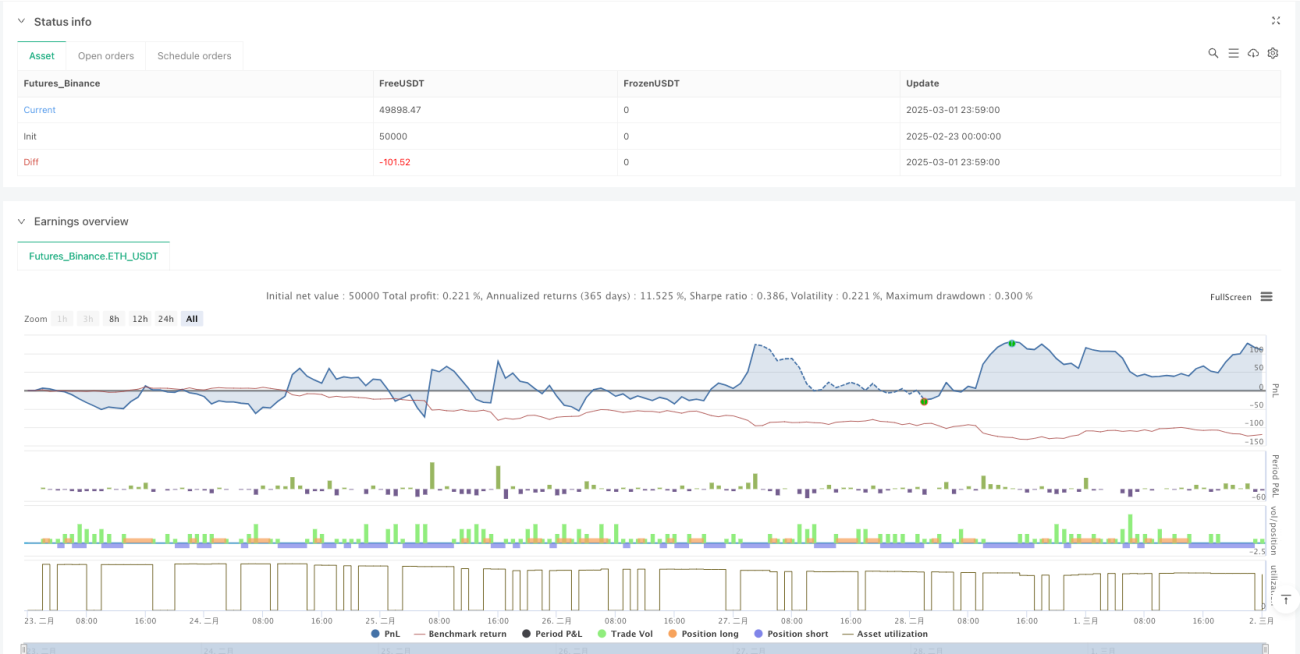

Visualisation des signaux de trading : la stratégie affiche clairement les points d'achat, de vente et de clôture via des marqueurs graphiques, facilitant l'analyse backtest et la surveillance en temps réel.

-

Visualisation du contexte de tendance : l'utilisation de couleurs d'arrière-plan pour distinguer les tendances haussières et baissières offre une vue intuitive de l'environnement de marché, permettant aux traders d'évaluer rapidement l'état actuel.

-

Extensibilité potentielle : les calculs des indicateurs RSI et MACD sont déjà intégrés, bien que non utilisés dans la logique de trading actuelle, ils fournissent une base pour une optimisation future de la stratégie.

-

Ajustabilité des paramètres : tous les paramètres clés peuvent être ajustés via les entrées de contrôle, y compris les périodes des moyennes mobiles, les seuils RSI, les paramètres MACD et les réglages ATR, facilitant l'optimisation selon différents environnements de marché et instruments.

Risques de la stratégie

-

Retard inhérent aux moyennes mobiles : tous les systèmes basés sur des moyennes mobiles présentent un certain retard, ce qui peut entraîner des drawdowns importants dans les marchés oscillants ou lors de retournements rapides. Solution : ajuster les périodes des moyennes mobiles ou ajouter des filtres supplémentaires pour les marchés oscillants.

-

Risque de sur-négociation : dans un marché oscillant, l'EMA instantanée peut traverser fréquemment l'EMA à court terme, conduisant à un excès de transactions. L'ajout d'un temps de maintien minimum ou de filtres supplémentaires peut réduire les transactions inefficaces.

-

Problème d'adaptabilité à différents marchés : une stratégie à paramètres fixes peut avoir des performances très variables selon les environnements de marché et les instruments. Il est recommandé d'optimiser les paramètres pour chaque marché spécifique ou d'envisager des paramètres adaptatifs.

-

Conflits de signaux : bien que les indicateurs RSI et MACD soient calculés dans le code, ils ne sont pas intégrés efficacement dans la logique de trading, ce qui peut entraîner des conflits de signaux ou des opportunités d'optimisation manquées.

-

Biais long : la stratégie actuelle applique des critères différents pour les positions longues et courtes : les positions longues n'ont pas de filtre de volatilité, tandis que les positions courtes nécessitent une condition ATR minimale. Cela peut rendre la stratégie plus agressive dans les marchés haussiers, augmentant l'exposition au risque.

-

Mécanisme de sortie fixe : la stratégie utilise des croisements d'indicateurs techniques fixes comme points de sortie, sans mécanisme de stop-loss ou take-profit dynamique basé sur l'état du marché, ce qui peut ne pas verrouiller efficacement les profits ou contrôler les risques.

-

Sensibilité aux paramètres : la stratégie dépend de plusieurs paramètres de périodes de moyennes mobiles. De petites variations de ces paramètres peuvent entraîner des différences significatives dans les résultats de trading, augmentant le risque de surajustement.

Directions d'optimisation de la stratégie

-

Intégration des indicateurs déjà calculés : la stratégie calcule le RSI et le MACD mais ne les utilise pas pleinement. Le RSI peut être utilisé pour filtrer les conditions extrêmes du marché, et le MACD pour confirmer la direction de la tendance, améliorant ainsi la qualité des signaux. Par exemple, exiger que le RSI ne soit pas en zone de surachat pour une entrée longue, et pas en zone de survente pour une entrée courte.

-

Système de stop-loss dynamique : introduire un mécanisme de stop-loss dynamique basé sur l'ATR, ajustant automatiquement la distance de stop-loss en fonction de la volatilité du marché, pour améliorer la gestion des risques. Ceci peut être réalisé en calculant un multiple de l'ATR ajouté/soustrait au prix d'entrée.

-

Classification de l'état du marché : ajouter un mécanisme de jugement de l'état du marché (marché en tendance vs oscillant) et adopter différentes stratégies de trading selon l'état. Par exemple, utiliser la pente de l'EMA à long terme ou l'indicateur ADX pour évaluer la force de la tendance.

-

Analyse multi-timeframes : intégrer les informations de tendance de périodes temporelles plus élevées, en ne tradant que lorsque la direction de la tendance est cohérente sur ces périodes, pour améliorer le taux de réussite.

-

Optimisation des paramètres des moyennes mobiles : la stratégie actuelle utilise des périodes fixes (14, 25, 50, 100, 200). En backtestant différentes combinaisons de paramètres, on peut trouver les paramètres optimaux pour un marché spécifique.

-

Ajout de confirmation par le volume : intégrer des indicateurs de volume pour confirmer la force de la tendance, en ne tradant que dans les tendances soutenues par le volume, réduisant les pertes dues aux faux dépassements.

-

Amélioration des conditions d'entrée : optimiser la logique d'entrée pour les positions longues et courtes afin de la rendre plus symétrique, ou l'ajuster plus finement en fonction des caractéristiques des différentes directions du marché. Par exemple, envisager d'ajouter un filtre de volatilité pour les entrées longues, ou ajuster la rigueur de confirmation de tendance.

-

Ajout de filtres temporels : intégrer des filtres de temps de trading pour éviter les périodes de forte volatilité ou de faible liquidité, comme les publications de données importantes ou les heures d'ouverture/fermeture du marché.

Résumé

Le système de trading de capture de tendance et de confirmation de croisement par moyennes mobiles multiples est une stratégie de trading quantitatif basée sur l'analyse technique. Il utilise une combinaison de plusieurs moyennes mobiles de différentes périodes pour juger la tendance du marché, ouvrir une position lorsque la tendance est claire et la fermer lorsque la tendance s'affaiblit. L'avantage principal de la stratégie réside dans la confirmation de la tendance par le croisement de multiples moyennes mobiles, réduisant les signaux erronés et améliorant la qualité des transactions.

Cette stratégie performe bien dans les marchés en tendance claire, mais peut être confrontée à un risque de sur-négociation dans les marchés oscillants. En intégrant les indicateurs RSI et MACD déjà calculés, en introduisant un mécanisme de stop-loss dynamique, en optimisant les combinaisons de paramètres de moyennes mobiles et en ajoutant une classification de l'état du marché, la stabilité et l'adaptabilité de la stratégie peuvent être encore améliorées.

Pour une application pratique, il est recommandé d'effectuer des backtests approfondis sur différents environnements de marché et instruments, d'ajuster les paramètres pour s'adapter aux caractéristiques spécifiques du marché, et de combiner avec des stratégies de gestion de capital pour contrôler le risque par transaction. De plus, on peut envisager d'utiliser cette stratégie comme partie d'un portefeuille, en la combinant avec d'autres stratégies complémentaires pour diversifier le risque de trading et améliorer la stabilité globale du portefeuille.

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1