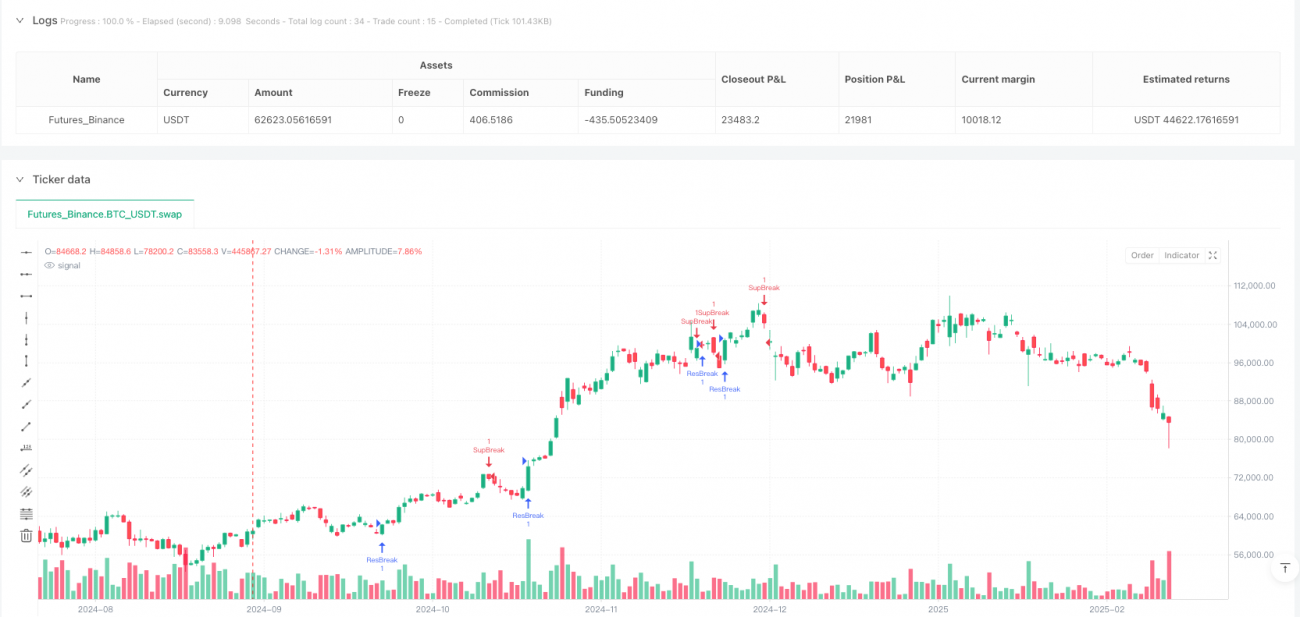

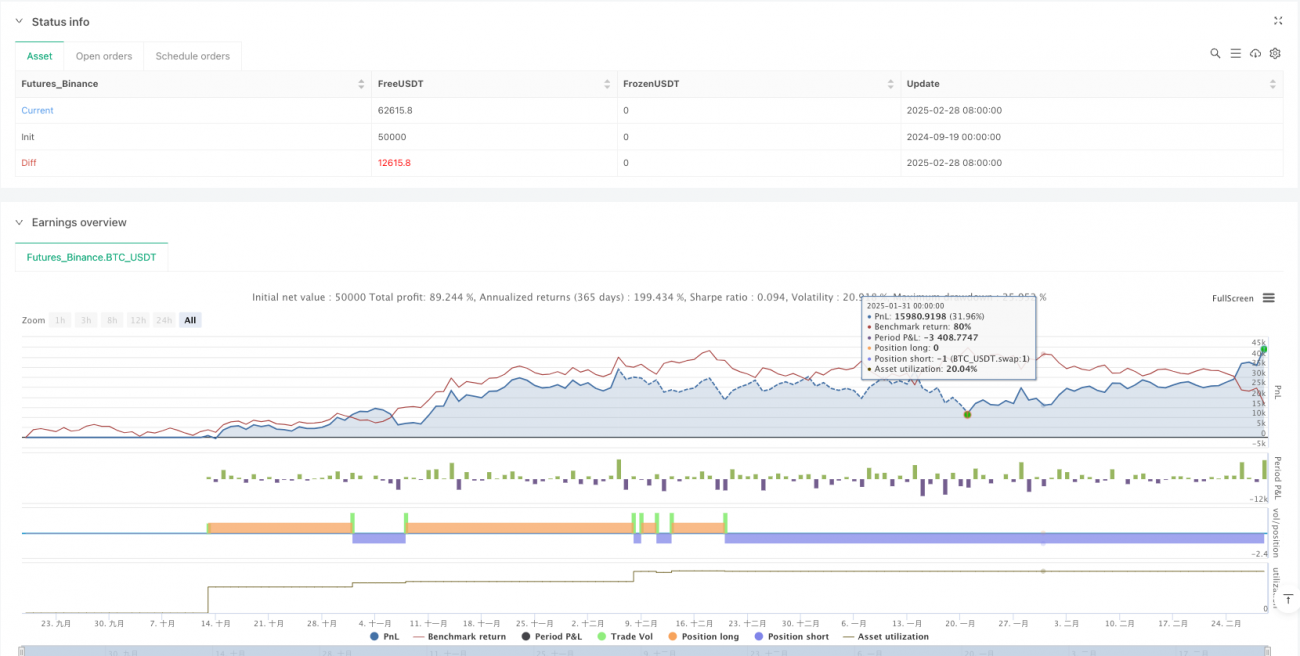

Aperçu

La stratégie du canal maître de rupture dynamique est un système de trading adaptatif basé sur les ruptures de supports et résistances. Elle capture les opportunités de profit potentielles en identifiant dynamiquement les niveaux clés de support et de résistance sur le marché. Le cœur de cette stratégie réside dans la construction d'un canal dynamique qui s'ajuste automatiquement en fonction des conditions du marché, suit les mouvements de prix en temps réel et génère des signaux de trading lors des ruptures d'intervalles clés. La stratégie utilise des algorithmes de points pivots pour identifier les zones de support et de résistance, et prend des décisions de trading en fonction de la force et de l'influence de ces zones.

La stratégie offre de nombreux paramètres personnalisables, notamment la période des points pivots, le choix de la source de données, la largeur maximale du canal, l'exigence de force minimale des points pivots et le nombre de zones de support/résistance à afficher. Cela permet aux traders de s'adapter à différents environnements de marché et préférences personnelles. De plus, la stratégie prend en charge l'intégration de moyennes mobiles pour offrir une perspective d'analyse technique supplémentaire aux décisions de trading.

Sur le plan logique de trading, lorsque le prix franchit à la hausse une zone de résistance, le système déclenche un signal d'achat ; lorsque le prix franchit à la baisse une zone de support, le système déclenche un signal de vente. Pour se rapprocher des conditions de trading réelles, la stratégie inclut également un calcul de commission de 0,1 %.

Principe de la stratégie

Le principe fondamental de la stratégie du canal maître de rupture dynamique repose sur l'identification et la rupture des niveaux de support et de résistance dans la structure du marché. Sa mise en œuvre technique comprend les étapes clés suivantes :

-

Identification des points pivots : La stratégie utilise les fonctions

pivothighetpivotlowde Pine Script pour détecter les sommets et les creux sur le graphique des prix. Ces points sont considérés comme des niveaux potentiels de support et de résistance. L'utilisateur peut choisir d'utiliser les sources de données "Haut/Bas" ou "Clôture/Ouverture" pour déterminer ces points pivots. -

Calcul du canal dynamique : Le système construit un canal dynamique de support/résistance à partir des points pivots identifiés. Via la fonction

my_channel, la stratégie calcule la zone autour de chaque point pivot et détermine le plafond et le plancher du canal en fonction de sa force. La largeur du canal est limitée par le paramètremymaxwidth, basé sur la plage de prix des 300 dernières bougies. -

Évaluation de la force des zones : La stratégie ne se contente pas des points pivots eux-mêmes, elle évalue également la force de chaque zone de support/résistance. Le score de force repose sur deux facteurs : le nombre de points pivots dans la zone (force initiale de 20 points par point pivot) et la fréquence des mouvements de prix dans cette zone (1 point supplémentaire par contact).

-

Filtrage et classement des zones : Le système filtre les zones dont la force dépasse le seuil défini par l'utilisateur (

mystrength * 20) et les classe par force décroissante. Il affiche au maximum le nombre de zones spécifié par l'utilisateur (mymaxzones). -

Détection des ruptures : La stratégie détecte les ruptures en comparant la position de la clôture actuelle et de la bougie précédente par rapport aux zones de support/résistance. Lorsque le prix passe de l'intérieur à l'extérieur de la zone, en traversant la limite supérieure (rupture de résistance) ou la limite inférieure (rupture de support), le système reconnaît une rupture valide.

-

Génération des signaux de trading : En cas de rupture de résistance, un signal long ("ResBreak") est déclenché ; en cas de rupture de support, un signal court ("SupBreak") est déclenché.

Avantages de la stratégie

-

Forte adaptabilité : Le principal avantage de la stratégie du canal maître de rupture dynamique est son adaptabilité. En identifiant et en mettant à jour dynamiquement les zones de support/résistance, elle peut s'adapter à différents environnements de marché et modèles de volatilité des prix, évitant ainsi les problèmes de retard potentiels des lignes de support/résistance statiques.

-

Évaluation multidimensionnelle de la force : La stratégie évalue la force des zones de support/résistance sur plusieurs dimensions en tenant compte du nombre de points pivots et de la fréquence des mouvements de prix. Cette méthode permet d'identifier plus précisément les zones vraiment importantes sur le marché, réduisant ainsi les fausses ruptures potentielles.

-

Flexibilité de personnalisation élevée : La stratégie offre de nombreuses options de paramètres, notamment la période des points pivots, le seuil de force, la largeur du canal, etc. Cela permet aux traders d'ajuster finement en fonction des différents instruments, périodes et préférences de risque personnelles.

-

Bonne visualisation : La stratégie affiche visuellement les zones de support/résistance et les points de rupture sur le graphique, avec différentes couleurs pour différents types de zones (résistance, support ou zone intermédiaire). Cela aide les traders à comprendre plus intuitivement la structure du marché et les opportunités de trading potentielles.

-

Intégration de moyennes mobiles : La stratégie permet d'ajouter deux moyennes mobiles avec des paramètres différents (SMA ou EMA au choix), offrant une perspective d'analyse de tendance supplémentaire pour les décisions de trading. Cela est particulièrement utile pour les utilisateurs habitués à combiner plusieurs indicateurs techniques.

-

Prise en compte des coûts de trading : La stratégie intègre le calcul des commissions de trading (0,1 %) lors des backtests, ce qui rend les résultats plus proches des conditions réelles de trading et aide les traders à gérer leurs attentes de manière plus réaliste.

Risques de la stratégie

-

Risque de fausse rupture : Bien que la stratégie réduise les faux signaux grâce à l'évaluation de la force et aux mécanismes de filtrage, des fausses ruptures peuvent encore se produire sur des marchés très volatils, c'est-à-dire que le prix franchit brièvement une zone de support/résistance pour revenir ensuite à l'intérieur. Cela peut entraîner des pertes inutiles.

Solution : Ajouter un mécanisme de confirmation, par exemple exiger que le prix maintienne un certain temps ou une certaine ampleur après la rupture avant de déclencher le signal, ou combiner avec des indicateurs de volume.

-

Sensibilité aux paramètres : La performance de la stratégie est sensible aux réglages des paramètres (période des points pivots, force minimale, etc.). Un choix inapproprié peut conduire à des signaux excessifs ou insuffisants.

Solution : Effectuer une optimisation et un backtesting approfondis des paramètres avant le trading réel, en trouvant la combinaison optimale pour l'instrument et la période spécifiques.

-

Adaptabilité à l'environnement de marché : La stratégie fonctionne mieux sur des marchés en range, mais peut être moins efficace en tendance forte ou en volatilité extrêmement faible.

Solution : Ajouter un mécanisme de reconnaissance de l'environnement de marché pour ajuster automatiquement les paramètres ou suspendre le trading selon les conditions.

-

Absence de mécanisme de stop-loss : La stratégie actuelle ne définit que les signaux d'entrée, sans stratégie explicite de stop-loss ou de prise de bénéfices. Cela peut entraîner des pertes excessives en cas d'évolution défavorable.

Solution : Ajouter une stratégie de stop-loss, par exemple en plaçant des stops basés sur les zones de support/résistance, ou utiliser un stop suiveur pour protéger les profits.

-

Dépendance aux données historiques : La stratégie utilise des données historiques (jusqu'à 400 bougies) pour identifier les zones de support/résistance. En cas de données insuffisantes ou de changement fondamental de la structure du marché, elle peut être moins performante.

Solution : Envisager d'ajuster dynamiquement la plage des données historiques, ou ajouter d'autres mécanismes de détection de changement de structure du marché pour améliorer l'adaptabilité.

Directions d'optimisation de la stratégie

-

Intégration de l'analyse de volume : Actuellement, la stratégie ne prend ses décisions que sur la base des prix. Il est recommandé d'intégrer l'analyse de volume pour renforcer la fiabilité des signaux de rupture. Le volume augmente généralement de manière significative lors des vraies ruptures, ce qui peut aider à filtrer les fausses ruptures. Concrètement, on peut ajouter une condition de seuil de volume : un signal de trading n'est déclenché que si la rupture est accompagnée d'un volume suffisant.

-

Introduction d'un stop-loss dynamique : Ajouter un système de stop-loss intelligent, par exemple en définissant une distance de stop basée sur l'ATR (Average True Range), ou en utilisant les zones de support/résistance adjacentes comme points de référence pour le stop. Cela permet non seulement de contrôler le risque par transaction, mais aussi d'ajuster automatiquement l'exposition au risque en fonction de la volatilité du marché.

-

Ajout d'un filtre de tendance : Introduire un mécanisme d'identification de la tendance, en autorisant les trades de rupture dans le sens de la tendance forte, et en étant plus prudent avec les signaux de rupture en sens inverse. Cela peut être réalisé en analysant la pente d'une moyenne mobile à long terme ou en utilisant des indicateurs de force de tendance comme l'ADX (Average Directional Index).

-

Ajout d'un filtre temporel : Certaines périodes (comme l'ouverture ou la fermeture du marché) peuvent donner des ruptures moins fiables. Ajouter une fonction de filtrage temporel pour éviter de trader pendant les périodes statistiquement défavorables peut améliorer le taux de réussite global.

-

Optimisation de l'algorithme de force des zones : L'algorithme actuel d'évaluation de la force peut être amélioré, par exemple en tenant compte de l'âge des points pivots (les points pivots plus récents peuvent être plus pertinents), ou en introduisant le nombre de tests répétés de la zone (une zone testée plusieurs fois sans rupture peut être plus forte).

-

Ajout d'une logique de gestion de position : Ajuster dynamiquement la taille de la position en fonction de la force de la zone, de la volatilité du marché ou d'autres facteurs de risque : augmenter la position en cas de forte conviction, réduire l'exposition en cas de risque élevé.

-

Implémentation de paramètres adaptatifs : Concevoir les paramètres clés (comme la période des points pivots, la largeur du canal) comme adaptatifs, capables de s'ajuster automatiquement en fonction de la volatilité du marché ou d'autres conditions, réduisant ainsi la subjectivité du choix manuel des paramètres.

Conclusion

La stratégie du canal maître de rupture dynamique est un système de trading techniquement avancé et hautement flexible. Son principal avantage réside dans sa capacité à identifier et évaluer dynamiquement les zones clés de support et de résistance sur le marché, et à capturer les opportunités de trading potentielles lors de leur rupture. Grâce à un algorithme soigneusement conçu d'identification des points pivots et à un mécanisme d'évaluation de la force des zones, cette stratégie peut s'adapter à différents environnements de marché et fournir des signaux d'entrée relativement fiables.

La personnalisation est une autre caractéristique majeure de cette stratégie : la richesse des options de paramètres permet aux traders d'ajuster finement en fonction de leurs préférences et des spécificités des instruments. De plus, la visualisation de la stratégie est très intuitive : les zones de support/résistance et les points de rupture sont clairement marqués, ce qui aide les traders à mieux comprendre la structure du marché et la logique de trading.

Cependant, la stratégie présente également certaines limites, comme le risque de fausse rupture et l'absence de mécanisme de stop-loss intégré. Pour améliorer encore ses performances, il est recommandé d'envisager l'intégration de l'analyse de volume, l'ajout d'un système de stop-loss intelligent, l'introduction d'un filtre de tendance et l'optimisation de l'algorithme de force des zones. Ces améliorations contribueront à accroître la fiabilité et la stabilité des profits de la stratégie.

Dans la pratique, les traders doivent combiner leur propre tolérance au risque et leur expérience du marché, et se familiariser avec la stratégie et optimiser ses paramètres par des backtests approfondis et des trades simulés, en évitant de suivre aveuglément les signaux. En utilisant cette stratégie comme partie d'un système de trading complet, associée à d'autres outils d'analyse et règles de gestion des risques, on peut obtenir des résultats de trading plus satisfaisants.

/*backtest

start: 2024-09-19 00:00:00

end: 2025-03-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1