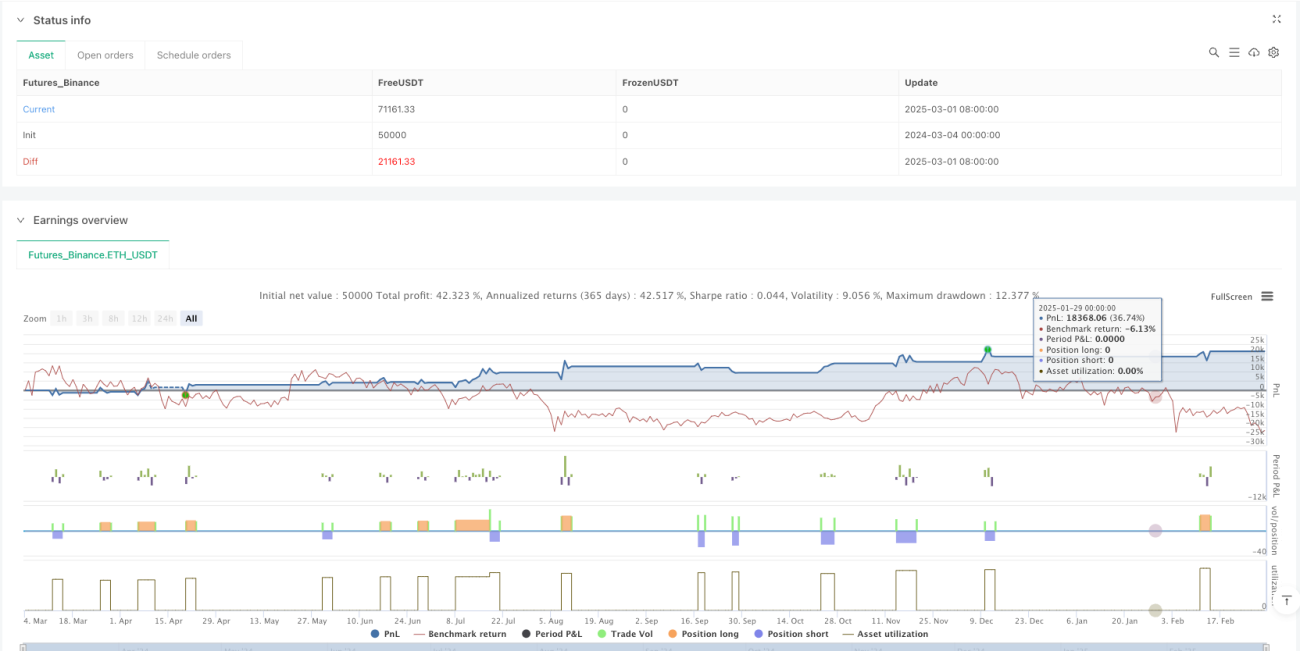

Stratégie de trading quantitatif de retournement de tendance basée sur une simulation Renko non-redessinée en plusieurs étapes

Aperçu de la stratégie

Cette stratégie est un système de trading quantitatif non-redessinant basé sur une simulation de graphique Renko. En simulant le comportement des briques Renko sur un graphique temporel standard, elle résout le problème de redessin des stratégies Renko traditionnelles. La stratégie utilise des briques de prix de taille fixe pour filtrer le bruit du marché, en ne se concentrant que sur les mouvements de prix significatifs, tout en garantissant que les signaux historiques restent inchangés. Cette stratégie convient particulièrement au suivi de tendance et au trading de retournement de tendance, en prenant des décisions de trading en comparant les changements de direction des briques en plusieurs étapes.

Principales caractéristiques :

- Effet Renko non-redessinant sur graphique temporel

- Utilisation des changements de direction des briques pour identifier les retournements de tendance

- Mécanisme de validation en plusieurs étapes pour améliorer la qualité des signaux

- Affichage graphique du processus de formation des briques

- Cohérence des résultats de backtest avec les performances en trading réel

Principe de la stratégie

Le principe central de cette stratégie est d'implémenter la fonctionnalité des briques Renko sur un graphique temporel standard, tout en résolvant le problème de redessin des graphiques Renko traditionnels. Le fonctionnement détaillé est le suivant :

-

Configuration des paramètres et initialisation :

brickSize: définit la taille de la brique, détermine de combien le prix doit se déplacer pour former une nouvelle briquerenkoPrice: stocke le prix de clôture de la dernière brique Renko forméeprevRenkoPrice: stocke le niveau de prix de la brique Renko précédentebrickDir: suit la direction de la brique (1 = hausse, -1 = baisse)newBrick: indicateur booléen signalant la formation d'une nouvelle briquebrickStart: stocke l'indice de la barre de début de la brique actuelle

-

Identification des briques Renko non-redessinantes :

- Le système n'effectue les calculs que sur les barres confirmées, garantissant que les données historiques ne sont pas recalculées

- Calcule la différence entre le prix actuel et le niveau de la dernière brique Renko

- Lorsque la différence de prix atteint ou dépasse la taille de la brique, une nouvelle brique Renko est formée

- Met à jour le niveau de prix de la brique en fonction du nombre de briques que le mouvement de prix peut contenir

- Met à jour la direction (

brickDir) et définit le drapeau (newBrick) pour indiquer la formation d'une nouvelle brique

-

Visualisation Renko sur le graphique temporel :

- Utilise des éléments graphiques pour dessiner des briques de style Renko sur le graphique standard

- Les briques vertes représentent les briques haussières

- Les briques rouges représentent les briques baissières

- Une fois formées, les briques ne changent ni ne disparaissent jamais

-

Détermination du retournement de tendance en plusieurs étapes :

- La stratégie ne vérifie pas seulement la direction de la brique actuelle, mais compare plusieurs briques historiques

- Confirme un véritable retournement de tendance en validant les changements de direction de plusieurs briques consécutives

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Résolution du problème de redessin :

- Les stratégies Renko traditionnelles donnent de bons résultats en backtest mais échouent souvent en trading réel, principalement à cause du problème de redessin

- Cette stratégie simule le comportement Renko sur un graphique temporel standard, garantissant qu'une fois qu'une brique est formée, elle ne change pas

- Cela rend les résultats de backtest plus fiables et plus proches des performances en temps réel

-

Filtrage du bruit et identification claire de la tendance :

- Le graphique Renko filtre intrinsèquement les petits mouvements, ne formant une nouvelle brique que lorsque le prix se déplace d'un montant prédéfini

- Cela aide à identifier des tendances de prix claires, en réduisant les faux signaux

- Convient pour trouver des mouvements de prix significatifs sur des marchés très volatils

-

Validation du signal en plusieurs étapes :

- La stratégie ne vérifie pas seulement un changement de direction unique, mais valide la direction de plusieurs briques consécutives

- En comparant

brickDir[brickSize]avec lebrickDiractuel et la relation des niveaux de prix historiques - Le mécanisme de validation en plusieurs étapes réduit considérablement les faux signaux

-

Base de trading visuelle :

- Dessine des briques colorées sur le graphique, montrant visuellement la structure des prix

- Les boîtes vertes et rouges identifient clairement la direction du marché

- L'aide visuelle permet aux traders de mieux comprendre le comportement du marché

-

Flexibilité et personnalisation :

- La taille des briques est réglable par l'utilisateur, permettant d'optimiser la stratégie pour différents marchés et périodes

- Une taille de brique plus petite génère des signaux de trading plus fréquents, adaptée au trading à court terme

- Une taille de brique plus grande filtre plus de bruit, adaptée au suivi de tendance à moyen/long terme

Risques de la stratégie

Bien que la stratégie résolve le problème de redessin, les facteurs de risque suivants subsistent :

-

Risque de retard de signal :

- Étant donné que la stratégie n'effectue les calculs que sur les barres confirmées, l'exécution des transactions peut être légèrement plus tardive que sur un graphique Renko traditionnel

- Sur des marchés en mouvement rapide, le point d'entrée peut déjà avoir raté le meilleur prix

- Solution : envisager de combiner avec d'autres indicateurs de confirmation ou d'ajuster la taille des briques pour équilibrer rapidité et précision

-

Risque de choix de la taille de la brique :

- Une brique trop petite génère trop de signaux de trading, augmentant les coûts de transaction et pouvant conduire à un sur-trading

- Une brique trop grande peut manquer des points de retournement importants du marché

- Solution : optimiser la taille de la brique en fonction de la volatilité de l'actif cible et de la période de trading

-

Risque de faux signaux de retournement de tendance :

- Malgré la validation en plusieurs étapes, de fausses cassures peuvent encore se produire sur des marchés très volatils

- Le prix peut traverser plusieurs fois les limites des briques avant qu'une véritable tendance ne se forme

- Solution : envisager d'ajouter des filtres supplémentaires, comme la confirmation de volume ou les indicateurs de momentum

-

Risque de drawdown :

- Une stratégie de retournement de tendance peut entraîner des pertes consécutives sur un marché fortement tendanciel

- Les signaux de retournement peuvent être déclenchés trop tôt, conduisant à des trades à contre-tendance

- Solution : mettre en œuvre des mécanismes de stop-loss appropriés et une gestion de position

-

Risque de ressources de calcul :

- Le dessin de nombreuses briques peut consommer beaucoup de ressources, en particulier sur de longues périodes et de grands ensembles de données

- Le code limite le nombre maximum de boîtes à 500, ce qui peut être insuffisant dans certains cas

- Solution : optimiser l'efficacité du code ou envisager de n'afficher que les N dernières briques

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, voici plusieurs directions clés d'optimisation :

-

Optimisation dynamique de la taille de la brique :

- La stratégie actuelle utilise une taille de brique fixe ; on pourrait l'améliorer en utilisant une taille dynamique basée sur la volatilité du marché

- Utiliser des briques plus petites en période de faible volatilité et des briques plus grandes en période de forte volatilité

- Cela améliorerait l'adaptabilité de la stratégie aux différentes conditions de marché

- Méthode de mise en œuvre : utiliser l'ATR (Average True Range) pour ajuster dynamiquement la taille de la brique

-

Ajout de filtres de trading :

- Combiner avec le volume ou d'autres indicateurs de momentum pour confirmer les signaux de retournement de tendance

- Éviter de trader dans des conditions de faible liquidité ou de volatilité extrême

- Méthode de mise en œuvre : ajouter des conditions de confirmation supplémentaires basées sur le RSI, les cassures de volume ou le MACD

-

Amélioration des mécanismes de stop-loss et de take-profit :

- La stratégie actuelle ne ferme les positions que lors d'un retournement de direction ; on peut ajouter des stop-loss intelligents et des niveaux de take-profit

- Définir des stop-loss dynamiques basés sur des multiples de la taille de la brique

- Méthode de mise en œuvre : ajouter la commande

strategy.exit()avec des niveaux de stop basés sur l'ATR ou la taille de la brique

-

Optimisation du mécanisme de validation en plusieurs étapes :

- La stratégie actuelle utilise un multiple fixe de

brickSizepour comparer les briques historiques - On pourrait étudier le nombre optimal d'étapes de comparaison historique

- Effectuer des backtests sur différents marchés et périodes pour trouver la meilleure combinaison de paramètres

- Méthode de mise en œuvre : paramétrer le nombre d'étapes, permettant à l'utilisateur de personnaliser la profondeur de validation

- La stratégie actuelle utilise un multiple fixe de

-

Amélioration de la visualisation et du système d'alertes :

- Ajouter des lignes de tendance et des marquages de niveaux clés

- Ajouter des fonctions d'alerte pour la formation de briques et les signaux de trading

- Afficher la force et la durée de la tendance actuelle

- Méthode de mise en œuvre : utiliser les fonctions

label.new()etalert()pour améliorer l'expérience utilisateur

Résumé

La stratégie de trading quantitatif de retournement de tendance basée sur une simulation Renko non-redessinante en plusieurs étapes résout avec succès le problème de redessin des stratégies Renko traditionnelles. Elle permet aux traders d'appliquer la logique Renko sur un graphique temporel standard tout en maintenant la stabilité des signaux historiques. La stratégie identifie les retournements de tendance via un mécanisme de validation en plusieurs étapes, améliorant la qualité des signaux, et affiche visuellement la structure du marché de manière graphique.

Les principaux avantages de la stratégie sont la résolution du problème de redessin, le filtrage du bruit du marché, la validation des signaux à plusieurs niveaux et la représentation graphique intuitive. Cependant, des risques subsistent tels que le retard de signal, le choix de la taille de la brique et les faux signaux. À l'avenir, la stratégie pourra être optimisée en implémentant une taille de brique dynamique, en ajoutant des filtres de trading, en améliorant les mécanismes de stop-loss, en optimisant les étapes de validation et en renforçant le système de visualisation.

Cette approche qui combine les avantages du graphique Renko tout en évitant ses inconvénients convient particulièrement aux stratégies de suivi de tendance et de retournement de tendance. Elle offre aux traders un outil d'analyse technique fiable, capable de fournir des performances stables en trading réel tout en maintenant la précision des backtests.

//@version=5

strategy("Non-Repainting Renko Emulation Strategy [PineIndicators]", overlay=true, calc_on_every_tick=false, max_boxes_count = 500, max_labels_count = 500, max_lines_count = 500, initial_capital = 10000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_value = 0.01, slippage = 2)

// Parameter: Brick-Größe (z.B. 10 Punkte)

brickSize = input.float(3.0, "Brick Size", step=0.1)

// Persistente Variablen

var float renkoPrice = na // Aktueller Renko-Level (Schlusswert des letzten Bricks)

var float prevRenkoPrice = na // Vorheriger Renko-Level (für Box-Berechnung)

var int brickDir = 0 // 1 = Aufwärts, -1 = Abwärts

var bool newBrick = false // Signalisiert, dass ein neuer Brick abgeschlossen wurde

var int brickStart = bar_index // Beginn des aktuellen Bricks (x-Achse)- 1