Stratégie de trailing stop dynamique basée sur l'ATR : système adaptatif à la volatilité du marché

Aperçu

La stratégie de trading à stop suiveur dynamique basée sur l'ATR est un système de trading quantitatif utilisant l'Average True Range (ATR). Le cœur de cette stratégie réside dans l'utilisation de la volatilité du marché pour calculer dynamiquement une ligne de stop suiveur, permettant ainsi de capturer les changements de tendance des prix et d'exécuter automatiquement les ordres d'achat et de vente. En comparant la relation entre le prix et la ligne de stop suiveur, la stratégie génère un signal d'achat lorsque le prix franchit à la hausse la ligne de stop suiveur, et un signal de vente lorsqu'il la franchit à la baisse. En cas de retournement de tendance, elle clôture automatiquement les positions pour protéger les profits déjà réalisés et contrôler les risques. Le système offre également une interface graphique intuitive et des fonctionnalités d'alerte automatisées pour aider les traders à mieux surveiller la dynamique du marché.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur l'utilisation de l'indicateur ATR pour calculer dynamiquement un niveau de stop suiveur. Sa mise en œuvre comprend les éléments clés suivants :

-

Calcul du stop suiveur dynamique :

- Utilisation de l'ATR pour mesurer la volatilité du marché :

xATR = ta.atr(c), oùcest la période de calcul de l'ATR. - Ajustement de la distance du stop via un paramètre de sensibilité

a:nLoss = a * xATR. - Ajustement dynamique de la ligne de stop suiveur en fonction de la position du prix :

xATRTrailingStop := src > nz(xATRTrailingStop[1], 0) ? src - nLoss : src + nLoss. Cela signifie qu'en tendance haussière, le stop suiveur monte avec le prix tout en conservant une certaine distance ; en tendance baissière, l'inverse se produit.

- Utilisation de l'ATR pour mesurer la volatilité du marché :

-

Logique de génération des signaux :

- Signal d'achat : lorsque le prix franchit à la hausse la ligne de stop suiveur

buyCondition = ta.crossover(src, xATRTrailingStop). - Signal de vente : lorsque le prix franchit à la baisse la ligne de stop suiveur

sellCondition = ta.crossunder(src, xATRTrailingStop).

- Signal d'achat : lorsque le prix franchit à la hausse la ligne de stop suiveur

-

Gestion des positions :

- Lorsqu'un signal d'achat est déclenché, toutes les positions vendeuses sont d'abord fermées, puis une nouvelle position acheteuse est ouverte.

- Lorsqu'un signal de vente est déclenché, toutes les positions acheteuses sont d'abord fermées, puis une nouvelle position vendeuse est ouverte.

- Le croisement du prix avec la ligne de stop suiveur entraîne une fermeture automatique de la position, évitant ainsi des pertes en cas de retournement important du marché.

-

Affichage graphique :

- Une ligne bleue indique le niveau du stop suiveur.

- Des marqueurs verts représentent les signaux d'achat, des marqueurs rouges les signaux de vente.

- La couleur des chandeliers change dynamiquement en vert (tendance haussière) ou en rouge (tendance baissière) selon la position du prix par rapport à la ligne de stop suiveur.

-

Paramètres personnalisables :

- Paramètre de sensibilité

a: contrôle la sensibilité de la ligne de stop suiveur ; plus la valeur est faible, plus elle est sensible. - Période ATR

c: contrôle la fenêtre temporelle de calcul de l'ATR. - Option de lissage

h: permet d'utiliser des chandeliers lissés (Heikin Ashi) pour le calcul des signaux.

- Paramètre de sensibilité

Avantages de la stratégie

Cette stratégie présente les avantages notables suivants :

-

Adaptation à la volatilité du marché : Grâce à l'indicateur ATR, la stratégie ajuste automatiquement la distance du stop en fonction des changements de volatilité, offrant un stop plus large dans un environnement de forte volatilité et plus serré dans un environnement de faible volatilité.

-

Capacité de suivi de tendance : Conçue pour suivre la tendance, la stratégie permet d'entrer en début de tendance et de conserver la position au fur et à mesure que celle-ci se développe, maximisant ainsi les opportunités de profit.

-

Signaux d'entrée et de sortie clairs : Basés sur le croisement du prix avec la ligne de stop suiveur, les signaux d'achat et de vente sont nets, évitant les jugements subjectifs et renforçant la discipline de trading.

-

Gestion automatisée des risques : Grâce au mécanisme de stop suiveur, la stratégie protège automatiquement les profits réalisés et limite la perte maximale par transaction, ce qui est particulièrement adapté aux traders ne souhaitant pas gérer manuellement leurs stops.

-

Retour visuel intuitif : La stratégie fournit des indicateurs visuels clairs, notamment la ligne de stop suiveur, les marqueurs de signaux d'achat/vente et le changement de couleur des chandeliers, permettant au trader de comprendre intuitivement l'état du marché et les signaux de la stratégie.

-

Système d'alerte complet : Des alertes automatiques intégrées permettent de recevoir des notifications de signaux de trading en temps réel via divers canaux (Telegram, Discord, e-mail, etc.), facilitant une réaction rapide aux changements du marché.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie comporte les risques et limitations suivants :

-

Faux signaux en marché rangeant : Lorsque le marché évolue latéralement, le prix peut traverser fréquemment la ligne de stop suiveur, entraînant de nombreuses transactions et des pertes consécutives. Une solution consiste à ajouter des conditions de filtrage supplémentaires, comme un indicateur de tendance ou une suspension des transactions en période de faible volatilité.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des réglages des paramètres

aetc. Un mauvais paramétrage peut conduire à des stops prématurés ou trop lâches, affectant les résultats globaux. Il est recommandé d'optimiser les paramètres via des backtests dans différentes conditions de marché pour trouver le meilleur équilibre. -

Impact du slippage et des coûts de transaction : En trading réel, le slippage et les frais de transaction peuvent réduire significativement la rentabilité, surtout en cas de fréquence de trading élevée. Il convient de prendre en compte ces facteurs dans les backtests et d'ajuster les paramètres pour réduire le nombre de transactions.

-

Risque de gap de marché : En cas de gap important, le stop réel peut être bien inférieur au stop théorique, entraînant des pertes supérieures aux prévisions. Il est conseillé d'ajouter un stop fixe supplémentaire comme ultime ligne de défense.

-

Retard dans le retournement de tendance : La stratégie peut réagir lentement au début d'un retournement de tendance, provoquant une rétrocession d'une partie des profits. On peut envisager d'associer des indicateurs de momentum ou de breakout de volatilité pour anticiper plus tôt les retournements potentiels.

Pistes d'optimisation de la stratégie

Face aux risques et limitations ci-dessus, la stratégie peut être optimisée selon les directions suivantes :

-

Ajout d'un filtre de tendance : Combiner avec d'autres indicateurs de tendance (moyennes mobiles, ADX, etc.) pour confirmer la direction de la tendance et ne trader que dans le sens de celle-ci, évitant ainsi les faux signaux en marché rangeant. La raison est qu'un simple croisement du prix avec le stop suiveur peut être trop sensible au bruit du marché.

-

Ajustement dynamique des paramètres : Modifier le paramètre

aen fonction des variations de volatilité : l'augmenter en environnement de forte volatilité, le diminuer en environnement de faible volatilité. Cela permet de mieux s'adapter aux différents états du marché et d'améliorer la robustesse de la stratégie. -

Filtrage par volume : Intégrer un indicateur de volume pour évaluer la force du signal, n'exécutant la transaction qu'en cas de confirmation par le volume, ce qui renforce la fiabilité des signaux. En effet, les breakouts soutenus par le volume sont généralement plus fiables.

-

Gestion partielle des positions : Au lieu d'entrer ou de sortir en une seule fois, on peut mettre en place une stratégie de construction et de déconstruction progressive des positions, ajustant la taille des positions en fonction de la force du signal, réduisant ainsi le risque par transaction.

-

Ajout d'objectifs de profit : Fixer des objectifs de profit dynamiques basés sur l'ATR, en fermant partiellement la position lorsqu'un certain niveau de gain est atteint, pour verrouiller les bénéfices. Cela permet de protéger les profits déjà réalisés tout en ne renonçant pas au potentiel de gain de la tendance principale.

-

Filtrage temporel : Éviter les périodes de faible efficacité (par exemple, les périodes de faible liquidité en Asie) ou suspendre les transactions avant les publications de données économiques majeures, afin de réduire le risque lié aux fluctuations anormales.

-

Adaptation à l'état du marché : Ajouter une logique de détection de l'état du marché (tendance/range) et utiliser différentes stratégies ou réglages de paramètres selon l'état, améliorant ainsi l'adaptabilité de la stratégie.

Résumé

La stratégie de trading à stop suiveur dynamique basée sur l'ATR est un système de trading quantitatif flexible et complet. En utilisant l'indicateur ATR pour ajuster dynamiquement le niveau du stop suiveur, elle réalise un suivi de tendance adaptatif à la volatilité du marché. Son principal atout réside dans sa capacité à ajuster automatiquement les paramètres de contrôle des risques en fonction des conditions du marché, à fournir des signaux d'achat et de vente clairs, et à gérer les positions de manière entièrement automatisée.

Bien que la stratégie puisse générer des faux signaux dans les marchés rangeants et soit sensible au réglage des paramètres, l'ajout de filtres de tendance, d'ajustements dynamiques des paramètres, de confirmation par le volume et de gestion partielle des positions permet d'améliorer significativement sa robustesse et sa rentabilité. Cette stratégie est particulièrement adaptée aux traders de suivi de tendance à moyen/long terme ainsi qu'aux investisseurs souhaitant automatiser leurs opérations de trading.

Pour exploiter pleinement le potentiel de cette stratégie, il est recommandé d'effectuer des backtests historiques approfondis, d'optimiser les paramètres pour différents marchés et périodes, et d'associer de sains principes de gestion de capital pour contrôler le risque par transaction. Grâce à ces étapes, la stratégie de stop suiveur dynamique basée sur l'ATR peut devenir un outil puissant dans la boîte à outils du trader, permettant un processus de trading plus discipliné et systématique.

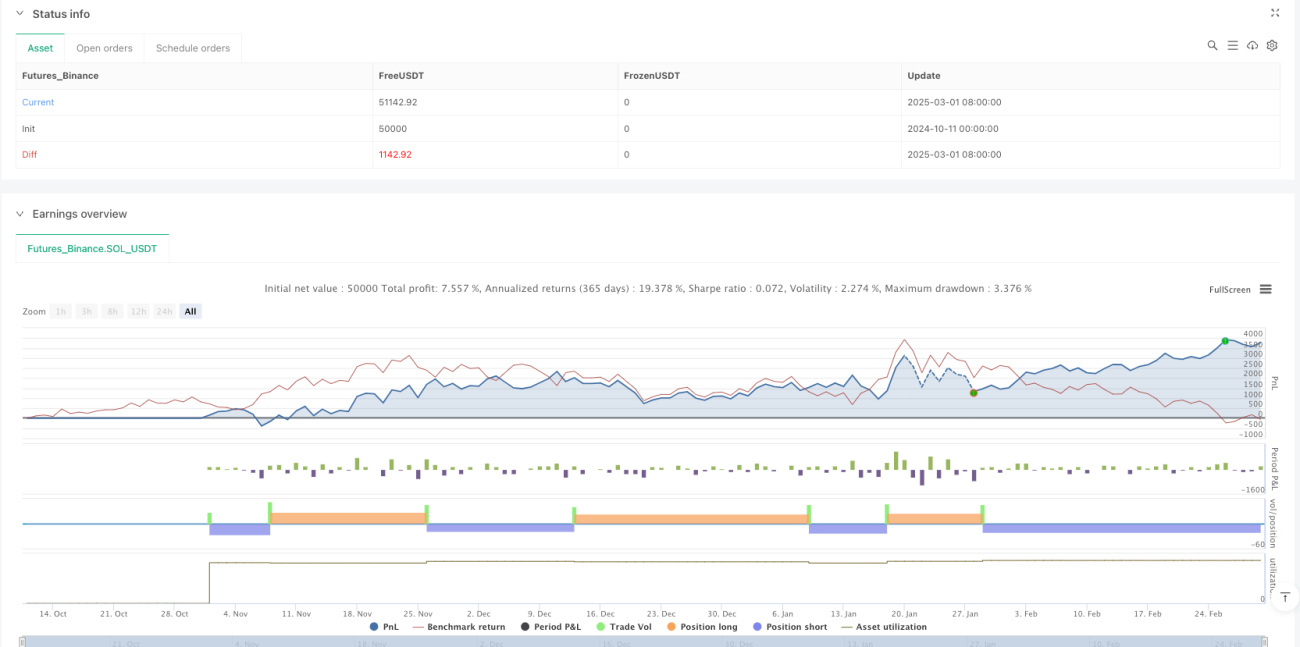

/*backtest

start: 2024-10-11 00:00:00

end: 2025-03-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy(title='Xfera Trading Bot Automation', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1