Aperçu

Le système de trading de retournement de tendance basé sur la force de prix interne (IBS) est une stratégie de trading quotidienne utilisant l'indicateur IBS (Internal Bar Strength). Le cœur de cette stratégie consiste à identifier les points de retournement potentiels du marché en surveillant la position relative du cours de clôture de la bougie précédente par rapport à son plus haut et plus bas. Cette stratégie est particulièrement adaptée aux actions et aux indices américains, avec des paramètres par défaut optimisés pour les principaux indices comme SPY/SPX et NDQ/QQQ. En combinant une moyenne mobile exponentielle (EMA) comme filtre de tendance, la stratégie peut capter les opportunités de trading dues aux fluctuations de prix à court terme tout en respectant la tendance à long terme.

Principe de la stratégie

Le cœur de cette stratégie réside dans le calcul et l'application de l'indicateur IBS (Internal Bar Strength). L'indicateur IBS est calculé selon la formule suivante :

IBS = (Clôture précédente - Plus bas précédent) / (Plus haut précédent - Plus bas précédent)

La valeur IBS oscille toujours entre 0 et 1 :

- Une valeur IBS inférieure à 0,2 est généralement interprétée comme une condition de survente, indiquant que le marché pourrait bientôt monter.

- Une valeur IBS supérieure à 0,9 indique une condition de surachat, signifiant que le marché pourrait bientôt se corriger.

Les règles de trading de cette stratégie sont les suivantes :

-

Condition d'entrée en position longue :

- Condition 1 : L'IBS est inférieur au seuil d'entrée défini par l'utilisateur (par défaut 0,09).

- Condition 2 : Le prix actuel est au-dessus de la moyenne mobile exponentielle (EMA) sur N périodes (par défaut 220 périodes).

- Remarque : L'utilisateur peut désactiver la condition EMA en réglant la période EMA sur 0.

-

Condition de sortie de position longue :

- Clôture lorsque l'IBS dépasse le seuil de sortie défini par l'utilisateur (par défaut 0,985).

- Ou clôture lorsque la durée de la transaction atteint la période de détention maximale (par défaut 14 jours).

De plus, la stratégie intègre le paramètre « Pourcentage de distance minimale entre nouvelles entrées », garantissant qu'une nouvelle position n'est ouverte qu'après un repli de prix suffisant, ce qui réduit efficacement le risque de baisse et optimise la gestion du capital.

Avantages de la stratégie

-

Précision du timing de marché : L'utilisation de l'indicateur IBS permet de capturer avec précision les conditions de surachat et de survente du marché, fournissant une base mathématique objective pour l'entrée et la sortie, réduisant ainsi les biais subjectifs.

-

Mécanisme de filtre de tendance : L'EMA en tant que filtre de tendance garantit que la direction de trading est alignée sur la tendance principale, évitant efficacement les trades contre-tendance. La stratégie permet d'ajuster la période EMA en fonction des caractéristiques du marché, ou de désactiver complètement cette condition.

-

Gestion flexible des positions : La stratégie prend en charge le pyramiding (jusqu'à 2 ajouts) et intègre le paramètre « Pourcentage de distance minimale entre nouvelles entrées », permettant un mécanisme d'ajout par étapes plus intelligent, réduisant le prix moyen de détention lors des replis.

-

Contrôle automatique des risques : La stratégie fixe une durée de détention maximale. Même si le marché ne déclenche pas de signal de sortie normal, la position sera automatiquement clôturée après la période maximale prédéfinie, limitant ainsi l'exposition au risque de chaque transaction.

-

Optimisation des paramètres : Les paramètres par défaut ont été optimisés pour les principaux indices comme SPY et QQQ/NDQ. Les utilisateurs peuvent appliquer directement les réglages recommandés :

- Paramètres recommandés pour QQQ : Seuil d'entrée 0,09, seuil de sortie 0,985, période EMA 220, distance minimale d'entrée 0 %, durée de détention maximale 14 jours.

- Paramètres recommandés pour SPY : Seuil d'entrée 0,11, seuil de sortie 0,995, période EMA 200, distance minimale d'entrée 0 %, durée de détention maximale 12 jours.

-

Mode de trading complet : Prend en charge les modes uniquement long, uniquement court ou bidirectionnel, s'adaptant à différents environnements de marché et styles de trading.

Risques de la stratégie

-

Sensibilité aux paramètres : Les seuils d'entrée et de sortie de l'IBS ont un impact important sur les performances de la stratégie. Un réglage inapproprié peut entraîner un surajustement ou des opportunités manquées. Il est recommandé d'effectuer des backtests historiques approfondis et une optimisation des paramètres pour chaque instrument spécifique avant de l'appliquer en conditions réelles.

-

Risque de marché sans tendance : Dans un marché sans tendance claire (range), les signaux IBS peuvent apparaître fréquemment, entraînant un surajustement et des coûts de transaction inutiles. La solution consiste à ajouter des filtres supplémentaires, comme l'exigence de plusieurs confirmations consécutives de signaux IBS, ou la combinaison avec d'autres indicateurs (comme l'ATR) pour évaluer la volatilité.

-

Retard face aux changements de tendance brutaux : Lorsque le marché change rapidement de direction, l'indicateur IBS basé sur les données de la veille peut réagir avec retard, conduisant à des entrées ou sorties sous-optimales. Il est conseillé d'ajuster les seuils IBS ou de réduire la durée de détention maximale en période de forte volatilité.

-

Risque de gestion du capital : Par défaut, 50 % du compte est utilisé pour trader. En cas d'ajouts multiples, l'exposition au risque peut devenir excessive. Les utilisateurs doivent ajuster la taille de la position et les paramètres d'ajout en fonction de leur tolérance au risque.

-

Limitations techniques : La stratégie exécute les ordres sur le cours de clôture, ce qui peut entraîner un slippage et des différences de prix en pratique. Pour réduire ces risques, on peut envisager de passer les ordres un certain temps avant la clôture ou d'utiliser des ordres limités au lieu d'ordres au marché.

Directions d'optimisation

-

Ajustement dynamique des seuils : Actuellement, la stratégie utilise des seuils fixes d'entrée et de sortie pour l'IBS. On peut envisager de les ajuster dynamiquement en fonction de la volatilité du marché. Par exemple, en période de forte volatilité, augmenter le seuil d'entrée et diminuer le seuil de sortie pour réduire les faux signaux ; en période de faible volatilité, utiliser des réglages plus agressifs. Cela peut être réalisé en liant les seuils IBS à l'ATR (Average True Range) ou à la volatilité historique.

-

Confirmation multi-périodes : Introduire un cadre d'analyse multi-périodes, exigeant la confirmation simultanée des signaux IBS à court et moyen terme avant d'exécuter un trade. Par exemple, en plus du signal IBS journalier, calculer la valeur IBS sur une base hebdomadaire ou sur 4 heures. N'entrer que lorsque plusieurs périodes indiquent une condition de surachat ou de survente, améliorant ainsi considérablement la qualité des signaux.

-

Stop-loss intelligent : Actuellement, la stratégie ne repose que sur le signal de sortie IBS et la durée de détention maximale pour contrôler le risque. Des mécanismes de stop-loss plus intelligents peuvent être introduits, comme un stop-loss dynamique basé sur l'ATR, un trailing stop, ou un stop basé sur des niveaux de support/résistance, afin de mieux protéger les profits et limiter le risque de chaque transaction.

-

Adaptation à l'état du marché : Introduire un mécanisme d'identification de l'état du marché, utilisant des paramètres différents selon l'environnement (tendance ou range). Utiliser l'ADX (Average Directional Index) ou d'autres indicateurs de force de tendance pour identifier l'état du marché. Assouplir les conditions IBS en forte tendance, et appliquer des seuils plus stricts en range.

-

Optimisation par machine learning : Utiliser des techniques de machine learning pour optimiser et filtrer les signaux IBS. Entraîner un modèle pour identifier quels signaux IBS sont les plus susceptibles de générer des trades rentables, et ajuster automatiquement les paramètres en fonction des caractéristiques du marché, permettant une adaptation automatique de la stratégie. Cette approche peut améliorer considérablement la stabilité et l'adaptabilité de la stratégie, en particulier face à différentes conditions de marché et instruments.

Résumé

Le système de trading de retournement de tendance basé sur la force de prix interne (IBS) est une stratégie de trading quotidienne combinant l'indicateur IBS et la moyenne mobile exponentielle (EMA). Cette stratégie optimise les décisions de trading en identifiant les points de retournement potentiels du marché et en suivant la tendance à long terme. Elle est particulièrement adaptée aux actions et aux indices américains. Ses principaux avantages résident dans son modèle mathématique objectif, sa gestion flexible des positions et son mécanisme intégré de contrôle des risques.

La stratégie a été optimisée avec des paramètres pour les principaux indices comme SPY/SPX et NDQ/QQQ, et les utilisateurs peuvent appliquer directement les réglages recommandés pour trader. Cependant, toute stratégie de trading comporte des risques, notamment la sensibilité aux paramètres, le risque en marché sans tendance et le retard face aux changements de tendance brutaux.

Les directions d'optimisation futures incluent l'ajustement dynamique des seuils, la confirmation multi-périodes, le stop-loss intelligent, l'adaptation à l'état du marché et l'optimisation par machine learning. Ces améliorations peuvent accroître l'adaptabilité et la robustesse de la stratégie, lui permettant de maintenir de bonnes performances dans différents environnements de marché.

En tant que stratégie de trading quantitatif, le système de trading de retournement de tendance basé sur la force de prix interne (IBS) offre aux traders une approche de trading objective et basée sur des règles, réduisant l'influence des émotions sur les décisions de trading, et contribuant à des résultats de trading plus cohérents et prévisibles.

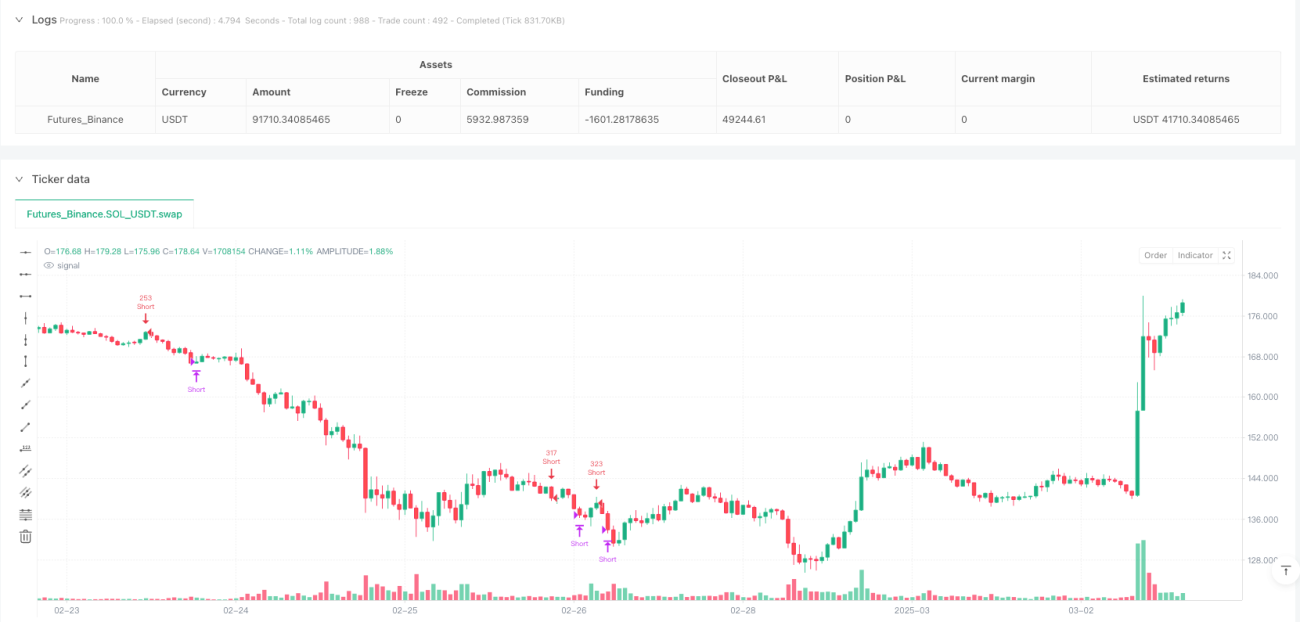

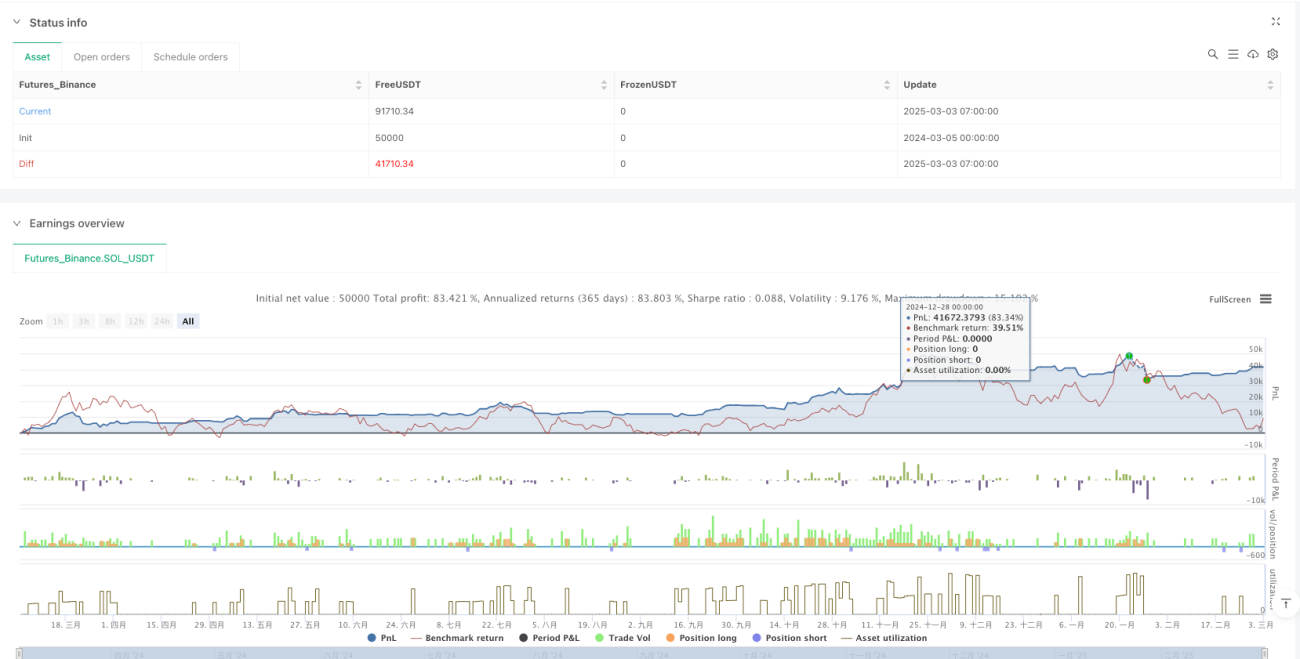

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1