Aperçu de la stratégie

Cette stratégie est un système de trading basé sur des moyennes mobiles multi-périodes, l'identification des tendances et l'analyse du volume. L'idée centrale est d'identifier la zone de densité formée par les moyennes mobiles à court et moyen terme, combinée à la direction de la tendance confirmée par la moyenne mobile à long terme, puis d'entrer en position lors d'un repli après une cassure de cette zone de densité. Un stop-loss dynamique basé sur l'ATR et un take-profit glissant sont utilisés pour gérer le risque. La stratégie optimise le système traditionnel de moyennes mobiles en ajoutant un filtre de volume, un filtre de tendance et des conditions précises de repli, rendant les signaux de trading plus fiables.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur plusieurs composants clés :

-

Identification de la zone de densité des moyennes mobiles : La stratégie utilise les moyennes mobiles sur 20 jours (court terme) et 60 jours (moyen terme) pour former une zone de densité. Cette zone représente généralement la zone de consensus de valeur des acteurs du marché, agissant comme support ou résistance.

-

Confirmation de la direction de la tendance : La tendance globale est déterminée en comparant la position relative des moyennes mobiles sur 60 jours (moyen terme) et 120 jours (long terme). Si la moyenne mobile moyen terme est au-dessus de la moyenne mobile long terme, la tendance est identifiée comme haussière ; dans le cas contraire, elle est baissière.

-

Entrée sur repli après cassure : La particularité de la stratégie est de ne pas entrer directement au point de cassure, mais d'attendre que le prix effectue un repli vers la zone de densité après la cassure. Cela réduit efficacement le risque de faux signaux de cassure.

-

Confirmation par le volume : Les signaux d'entrée nécessitent que le volume dépasse 1,5 fois la moyenne du volume sur 20 jours, garantissant une participation suffisante du marché pour soutenir le mouvement.

-

Gestion des risques : La stratégie utilise un stop-loss dynamique basé sur l'ATR et un take-profit glissant, permettant d'ajuster automatiquement les niveaux de protection en fonction de la volatilité du marché, s'adaptant ainsi à différents environnements.

D'après la mise en œuvre du code, les conditions d'entrée en position longue sont : le prix précédent dépasse la limite supérieure de la zone de densité (le maximum de smaShort et smaMid), le prix du jour effectue un repli mais reste dans la zone de densité (ne descend pas en dessous de la limite inférieure), la tendance moyen terme est haussière (smaMid > smaLong), et les conditions de volume sont satisfaites. Les conditions d'entrée en position courte sont inversées.

Avantages de la stratégie

Après une analyse approfondie du code, les avantages suivants peuvent être soulignés :

-

Mécanisme de confirmation multi-niveaux : La stratégie intègre des indicateurs de moyennes mobiles sur des périodes courtes, moyennes et longues, combinés à l'action des prix et au volume, formant un mécanisme de confirmation à plusieurs niveaux qui réduit efficacement les erreurs de jugement.

-

Entrée sur repli réduisant le risque : Contrairement aux stratégies de cassure traditionnelles qui entrent directement au point de cassure, cette stratégie attend un repli pour obtenir un meilleur prix d'entrée, réduisant ainsi les coûts de transaction et le risque.

-

Filtre de tendance améliorant le taux de réussite : En utilisant la relation entre les moyennes mobiles moyen terme et long terme pour déterminer la direction de la tendance principale, la stratégie ne trade que lorsque la direction de la tendance est claire, évitant ainsi les pertes dues aux trades fréquents dans un marché en range.

-

Gestion dynamique des risques : Le stop-loss basé sur l'ATR et le take-profit glissant s'ajustent automatiquement en fonction de la volatilité du marché, protégeant les profits tout en laissant suffisamment d'espace de manœuvre au prix.

-

Confirmation du volume renforçant la fiabilité : En exigeant un volume supérieur à 1,5 fois la moyenne, la stratégie garantit que les trades se produisent pendant les périodes de forte activité du marché, réduisant les erreurs dans des environnements à faible liquidité.

-

Paramètres hautement ajustables : La stratégie propose plusieurs paramètres réglables, tels que les périodes des moyennes mobiles, les multiples de l'ATR, le seuil de volume, etc., permettant aux traders de s'adapter à différents environnements de marché et préférences de trading.

Risques de la stratégie

Bien que la stratégie soit conçue de manière assez complète, elle présente les risques potentiels suivants :

-

Retard inhérent des moyennes mobiles : Les moyennes mobiles sont des indicateurs retardés ; dans un marché très volatil, elles peuvent ne pas refléter rapidement les changements de prix, entraînant des retards dans les signaux d'entrée ou de sortie. Une solution consiste à raccourcir les périodes des moyennes mobiles dans les marchés très volatils, ou à combiner avec d'autres indicateurs avancés.

-

Fausses cassures fréquentes : Dans un marché en range, le prix peut franchir la zone de densité à plusieurs reprises puis revenir, entraînant des trades fréquents et des pertes cumulées. Il est recommandé d'ajouter des conditions de filtrage supplémentaires, comme exiger un pourcentage de franchissement minimum, ou combiner avec l'analyse des niveaux de support/résistance.

-

Risque lié au réglage de la plage de stop-loss : Un stop-loss basé sur un multiple fixe de l'ATR peut être trop large ou trop serré dans différents environnements de marché. Il convient d'ajuster le paramètre du multiple de l'ATR en fonction des caractéristiques de volatilité du produit spécifique et des résultats des backtests historiques.

-

Dépendance excessive au volume : Les données de volume de certains marchés peuvent ne pas être suffisamment transparentes ou précises ; une dépendance excessive aux conditions de volume peut entraîner l'absence de signaux valides. Il est possible de rendre la condition de volume optionnelle ou de la combiner avec l'analyse de l'action des prix.

-

Surajustement des paramètres : Les systèmes multi-paramètres sont susceptibles de surajustement, avec de bonnes performances sur les données historiques mais de mauvais résultats en trading réel. Il est recommandé d'utiliser une analyse Walk-Forward pour vérifier la stabilité de la stratégie sur différentes périodes.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajouter un filtre de timeframe supérieur : Envisager d'ajouter une confirmation de tendance sur un timeframe plus large pour s'assurer que la direction du trade est alignée sur la tendance de plus longue durée. La raison est que les tendances des grandes périodes ont généralement plus de persistance et de fiabilité.

-

Introduire un mécanisme d'adaptation à la volatilité : Ajuster automatiquement les périodes des moyennes mobiles et les multiples de l'ATR en fonction de la volatilité récente du marché, permettant à la stratégie de bien performer dans différents environnements. En période de forte volatilité, allonger les périodes des moyennes mobiles pour réduire la fréquence des signaux ; en période de faible volatilité, les raccourcir pour augmenter la sensibilité.

-

Ajouter des filtres saisonniers et temporels : Certains marchés présentent des caractéristiques saisonnières marquées ou des effets temporels intraday. Ajouter des conditions de filtre temporel pour éviter les périodes historiquement peu performantes.

-

Optimiser la logique de confirmation du repli : Actuellement, la confirmation du repli repose uniquement sur le fait que le prix se situe dans la zone de densité. On pourrait ajouter des exigences plus fines concernant la profondeur du repli, comme un repli jusqu'à un pourcentage spécifique de la zone (par exemple 38,2 %, 50 % de retracement), ou combiner avec des motifs de chandeliers pour confirmer la fin du repli.

-

Ajouter un module de gestion de capital : Actuellement, la stratégie trade avec une quantité fixe. On pourrait améliorer en utilisant une gestion de position dynamique basée sur la taille du compte et un pourcentage de risque, comme un risque fixe en pourcentage ou la formule de Kelly, afin d'optimiser la courbe de capital et le contrôle du drawdown maximum.

-

Intégrer une identification de l'environnement de marché : Ajouter une classification de l'environnement de marché (marché en tendance / en range). Utiliser des réglages de paramètres différents, voire des stratégies différentes, selon l'environnement, afin d'éviter de trop trader dans des conditions inadaptées.

Conclusion

« Système de trading sur repli après cassure de tendance multi-moyennes mobiles avec stop-loss dynamique ATR » est une stratégie de trading quantitatif qui combine plusieurs concepts éprouvés de l'analyse technique. Elle identifie les zones de valeur via la zone de densité des moyennes mobiles, détermine la direction de la tendance grâce au système de moyennes mobiles, et construit un système de trading relativement complet en combinant l'action des prix lors des cassures et replis ainsi que la confirmation par le volume. Ses atouts résident dans le mécanisme de confirmation multi-niveaux et la gestion flexible des risques, ce qui la rend adaptée au suivi de tendance à moyen-long terme.

En pratique, il faut être attentif au retard inhérent au système de moyennes mobiles ainsi qu'au risque de surajustement lié à l'optimisation des paramètres. En ajoutant des mécanismes d'adaptation, une identification de l'environnement de marché et une logique de confirmation de repli plus fine, la stratégie offre un potentiel d'amélioration significatif. De plus, l'intégration d'un système de gestion de capital plus complet renforcera sa stabilité et sa rentabilité à long terme.

Dans l'ensemble, il s'agit d'un système de trading bien conçu, logique et clair, qui incarne le concept central de « suivi de tendance + gestion dynamique des risques », adapté aux traders expérimentés dans un marché en tendance définie.

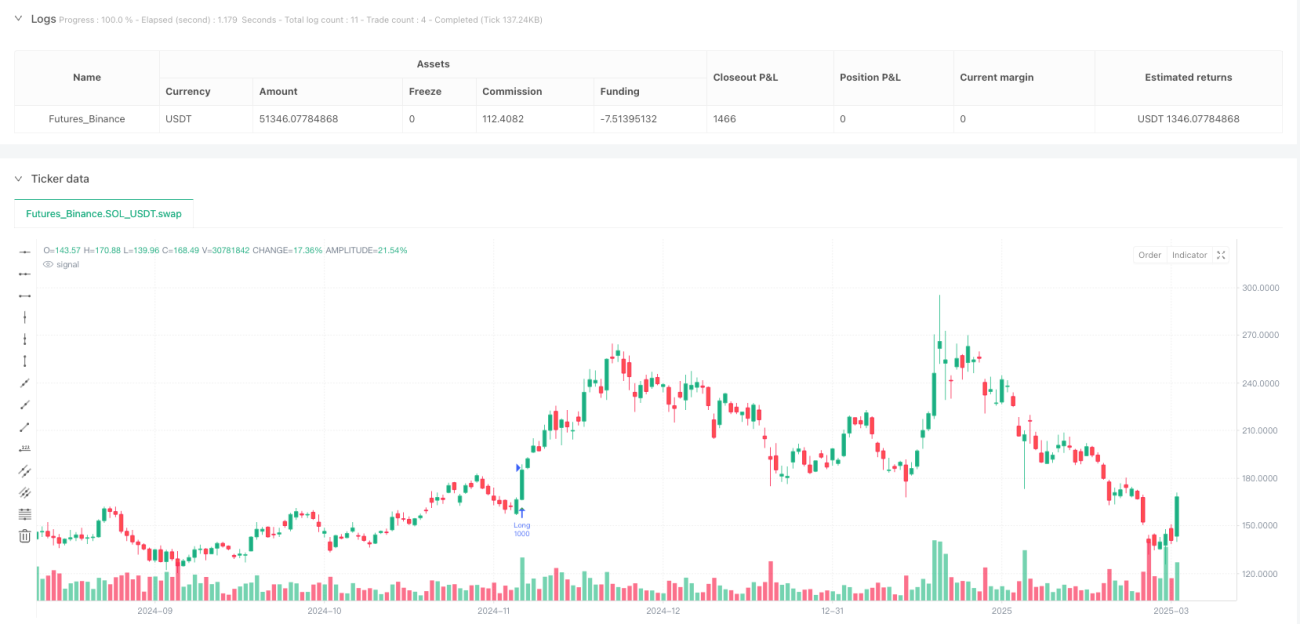

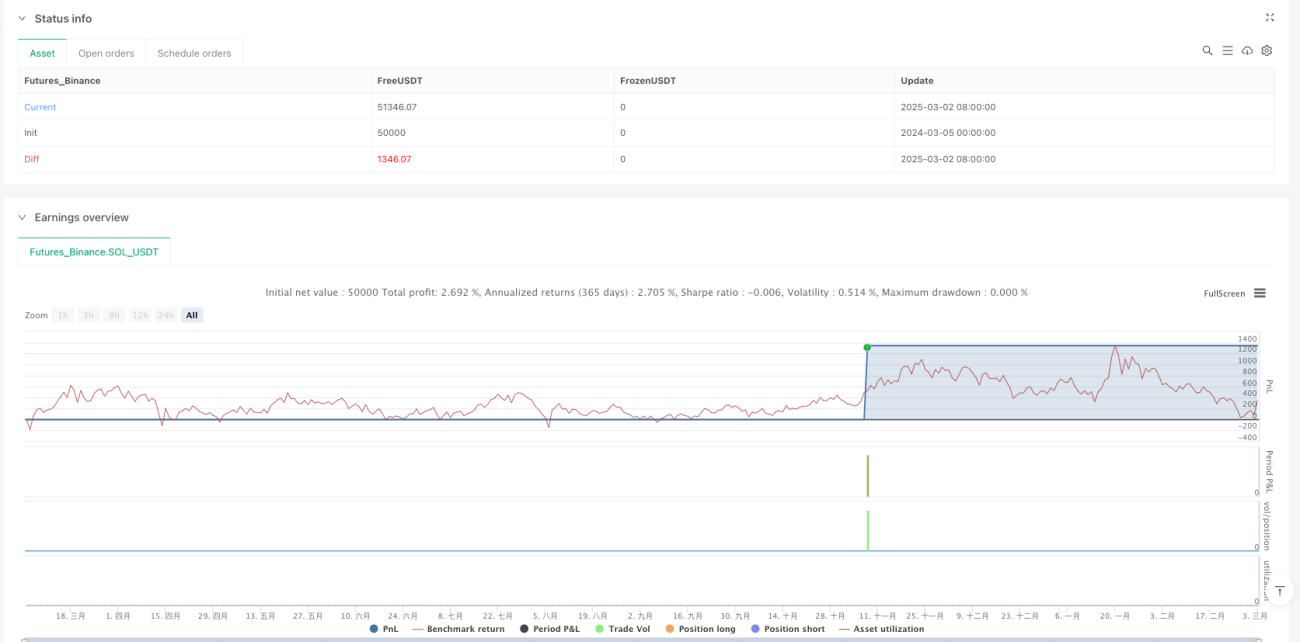

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1