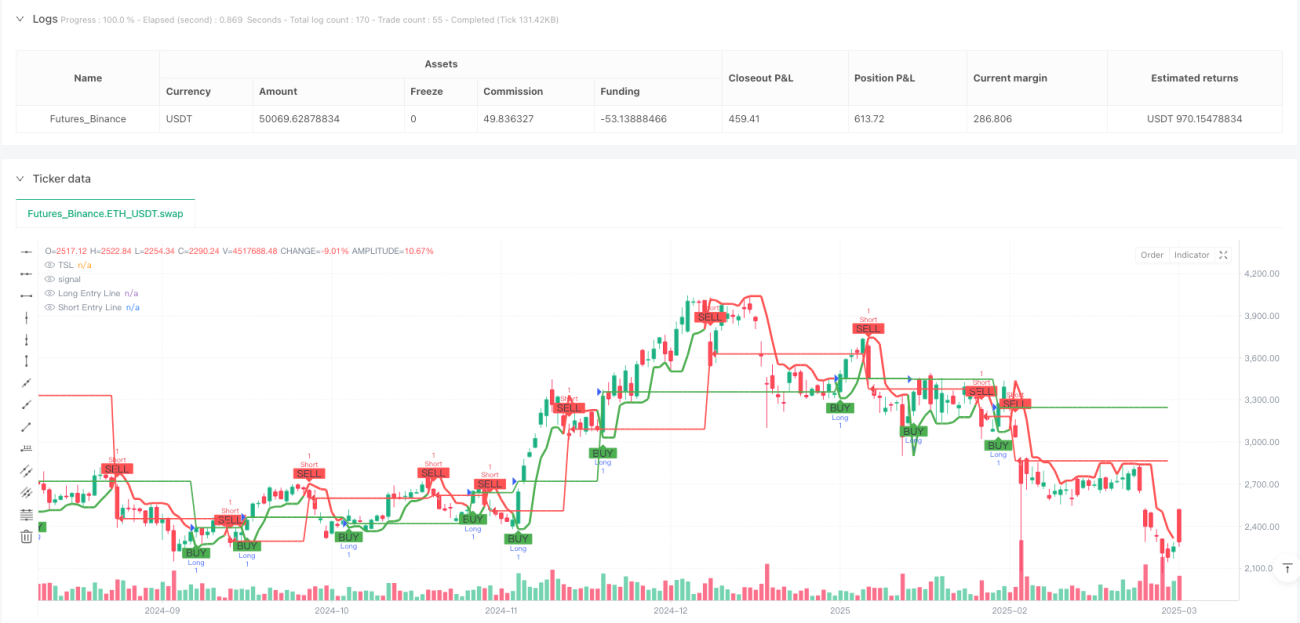

Aperçu

Le système de trading à multiples indicateurs d'oscillation est une stratégie de trading quantitatif basée sur l'analyse technique, dont le cœur repose sur l'identification des points hauts et bas d'oscillation pour déterminer les changements de tendance du marché. En suivant les prix les plus hauts et les plus bas des N dernières périodes, cette stratégie construit un niveau de stop suiveur dynamique (TSL) qui sert de frontière de décision pour les transactions longues et courtes. Le système exécute automatiquement un signal d'achat lorsque le prix franchit le niveau TSL à la hausse, et un signal de vente lorsque le prix le franchit à la baisse, tout en gérant automatiquement les positions pour n'en détenir qu'une seule à la fois. Cette stratégie est particulièrement adaptée aux marchés volatils, car elle capture automatiquement les changements de tendance à court et moyen terme.

Principe de la stratégie

La logique centrale de cette stratégie repose sur le niveau de stop suiveur (TSL) et se concrétise comme suit :

-

Calcul des niveaux de prix clés sur la période :

- Calcul du plus haut des

nodernières périodes viata.highest(high, no)(résistance) - Calcul du plus bas des

nodernières périodes viata.lowest(low, no)(support)

- Calcul du plus haut des

-

Détermination de la position du prix par rapport aux points hauts et bas précédents :

- Lorsque le prix de clôture est supérieur au plus haut de la période précédente,

avdprend la valeur 1 (tendance haussière) - Lorsque le prix de clôture est inférieur au plus bas de la période précédente,

avdprend la valeur -1 (tendance baissière) - Sinon,

avdprend la valeur 0 (tendance indéterminée)

- Lorsque le prix de clôture est supérieur au plus haut de la période précédente,

-

Construction du niveau de stop suiveur (TSL) :

- En tendance haussière, TSL est fixé au niveau de support (sup), servant de stop

- En tendance baissière, TSL est fixé au niveau de résistance (res), servant de point de retournement

-

Génération des signaux de trading :

- Signal d'achat (Buy) : lorsque le prix de clôture franchit TSL à la hausse

- Signal de vente (Sell) : lorsque le prix de clôture franchit TSL à la baisse

-

Exécution des opérations :

- Lors d'un signal d'achat, la position courte est fermée et une position longue est ouverte

- Lors d'un signal de vente, la position longue est fermée et une position courte est ouverte

Le système inclut également des éléments visuels tels que le marquage des points d'achat et de vente, des bougies et arrière-plans colorés, ainsi qu'une ligne horizontale affichant en temps réel le prix d'ouverture, améliorant ainsi l'expérience visuelle du processus de trading.

Avantages de la stratégie

-

Forte capacité de capture de tendance : grâce au calcul dynamique des plus hauts et plus bas, elle capte efficacement les changements de tendance du marché et s'adapte aux fluctuations des différents cycles de marché.

-

Automatisation élevée : le système identifie et exécute automatiquement les signaux d'achat et de vente, réduisant ainsi les interventions humaines et l'impact émotionnel.

-

Mécanisme de trading bidirectionnel : prend en charge à la fois les positions longues et courtes, permettant de profiter des opportunités sur les marchés haussiers comme baissiers.

-

Gestion intégrée des risques : la conception du niveau de stop suiveur (TSL) intègre une fonction de stop-loss, limitant la perte maximale par transaction.

-

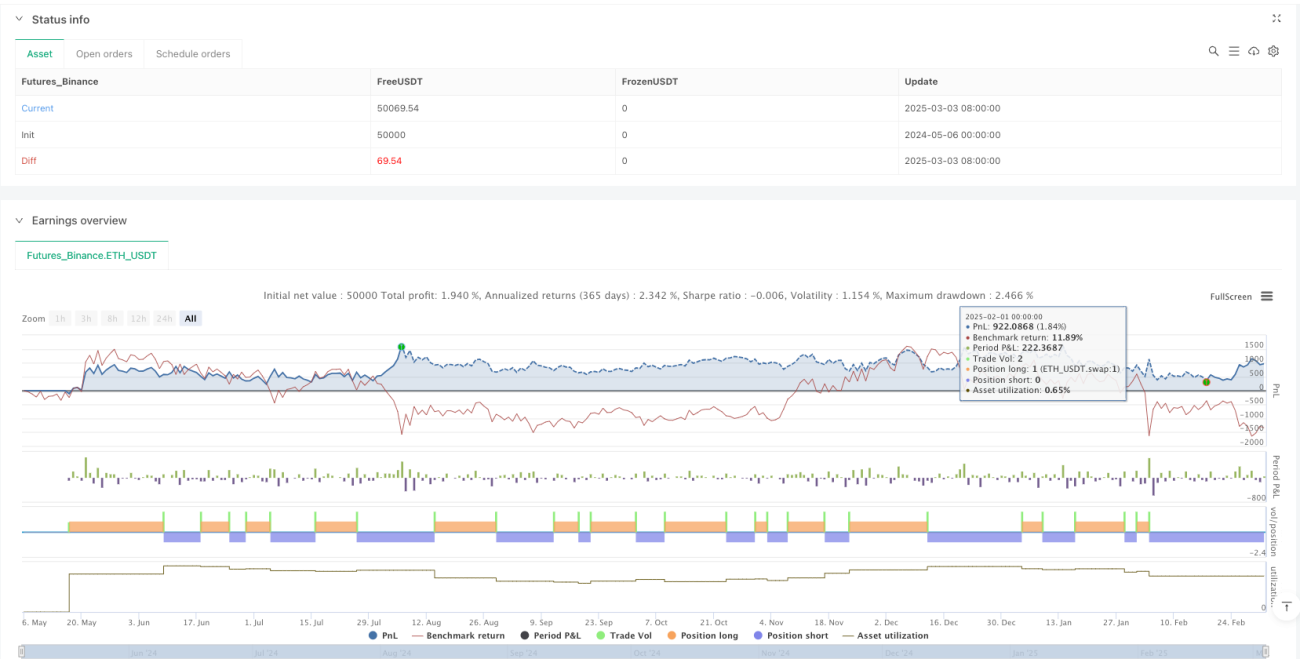

Retour visuel des transactions : l'interface graphique affiche clairement les signaux de trading et les prix d'ouverture, facilitant le suivi et l'évaluation des performances par le trader.

-

Flexibilité des paramètres : en ajustant le paramètre de période d'oscillation (

no), la stratégie peut s'adapter aux caractéristiques de différentes échelles de temps, du court terme au moyen/long terme. -

Signaux clairs : le système fournit des signaux textuels et visuels doubles, réduisant les risques d'erreurs opérationnelles.

Risques de la stratégie

-

Performances médiocres en marché rangeant : dans un marché en congestion horizontale, la stratégie peut générer de nombreux faux signaux, entraînant des stop-loss successifs.

-

Risque de glissement et de retard d'exécution : en trading réel, il peut y avoir un décalage entre la génération du signal et l'exécution de l'ordre, conduisant à un prix de transaction effectif différent du prix idéal.

-

Limitation de la gestion de position fixe : la stratégie actuelle utilise une unité fixe (

qty=1) pour les transactions, sans mécanisme d'ajustement de la taille de la position en fonction de la volatilité du marché ou de la taille du compte. -

Sensibilité aux paramètres : la performance dépend fortement du paramètre de période d'oscillation (

no), et différents environnements de marché peuvent nécessiter des valeurs différentes. -

Faible capacité à faire face aux mouvements soudains : en cas de variations rapides des prix dues à des événements majeurs ou à des cygnes noirs, le niveau de stop peut ne pas être ajusté à temps, entraînant des pertes importantes.

Les moyens d'atténuer ces risques incluent : l'utilisation d'autres indicateurs pour confirmer les signaux, la mise en place d'une gestion dynamique des positions, la fixation de limites de stop-loss maximales, l'ajustement des paramètres en fonction de la volatilité, ainsi que des backtests et optimisations réguliers.

Axes d'optimisation de la stratégie

-

Gestion dynamique des positions : ajuster la taille des positions en fonction de la volatilité du marché ou d'un pourcentage du solde du compte, plutôt que d'utiliser une unité fixe. Cela peut être implémenté avec le code suivant :

volatility = ta.atr(14) / close * 100 // Calcul du pourcentage de volatilité position_size = strategy.equity * 0.01 / volatility // Ajustement de la taille en fonction de la volatilité -

Filtrage des signaux : introduire des indicateurs techniques supplémentaires tels que RSI, MACD ou ATR comme filtres pour réduire les faux signaux. Par exemple :

rsi = ta.rsi(close, 14) valid_buy = Buy and rsi < 70 // Éviter d'acheter en zone de surachat valid_sell = Sell and rsi > 30 // Éviter de vendre en zone de survente -

Paramètres adaptatifs : ajuster dynamiquement le paramètre de période d'oscillation (

no) en fonction de la volatilité du marché, en utilisant des valeurs plus faibles dans un environnement de faible volatilité et des valeurs plus élevées dans un environnement de forte volatilité. -

Ajout d'objectifs de profit : fixer des objectifs de profit basés sur l'ATR ou les niveaux de support/résistance, afin de verrouiller une partie des gains lorsque le marché évolue favorablement sur une distance suffisante.

-

Filtre temporel : ajouter des restrictions de fenêtre de trading pour éviter les périodes de faible liquidité ou de volatilité anormale.

-

Mécanisme de contrôle des drawdowns : mettre en place un système de suspension des transactions basé sur un pourcentage de drawdown des capitaux propres, stoppant le trading lorsque les pertes consécutives atteignent un seuil prédéfini.

-

Confirmation multi-périodes : combiner la direction de tendance d'une période supérieure, en n'ouvrant des positions que dans le sens de la tendance de cette période plus élevée, améliorant ainsi le taux de réussite.

Ces axes d'optimisation peuvent significativement améliorer la robustesse et l'adaptabilité de la stratégie, offrant un meilleur rapport risque/rendement, en particulier lors des transitions entre différents régimes de marché.

Résumé

Le système de trading à multiples indicateurs d'oscillation est une stratégie automatisée basée sur l'analyse technique qui, grâce au niveau de stop suiveur dynamique (TSL), capture les changements de tendance du marché et exécute des transactions longues et courtes. Cette stratégie excelle sur les marchés en tendance, en suivant efficacement l'évolution des prix et en gérant automatiquement les positions.

Son principal atout réside dans son mécanisme de génération de signaux simple mais efficace, ainsi que dans sa fonction de gestion des risques intégrée, ce qui la rend particulièrement adaptée au trading de tendance à court et moyen terme. Cependant, elle peut être confrontée à des faux signaux fréquents sur les marchés rangeants, nécessitant des optimisations supplémentaires pour améliorer son adaptabilité à divers environnements de marché.

En mettant en œuvre des mesures telles que la gestion dynamique des positions, la confirmation des signaux par plusieurs indicateurs et l'ajustement adaptatif des paramètres, cette stratégie peut améliorer davantage son rapport risque/rendement et sa stabilité. Pour les traders quantitatifs, un tel système automatisé basé sur des règles claires fournit un cadre fiable permettant de réduire les interférences émotionnelles et de maintenir la discipline de trading.

En fin de compte, le succès de l'application de cette stratégie dépend du réglage minutieux des paramètres par le trader et de sa compréhension des caractéristiques du marché. Il est recommandé d'effectuer des backtests historiques approfondis et des validations en trading simulé avant une utilisation en conditions réelles.

- 1