Aperçu

Le système de trading à croisement de momentum adaptatif multi-indices est une stratégie de trading quantitatif complète qui combine astucieusement plusieurs indicateurs techniques, notamment les moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI), la plage de variation moyenne réelle (ATR), l'indice directionnel moyen (ADX) et l'indicateur de flux monétaire (OBV). Grâce à la synergie de ces indicateurs, la stratégie capture les changements de momentum sur les intervalles de temps de 30 minutes et 1 heure. Le mécanisme central de la stratégie repose sur les signaux de croisement entre EMA rapide et lente, avec de multiples filtres garantissant la qualité des signaux de trading, tout en utilisant un mécanisme dynamique de take-profit et stop-loss pour gérer les risques et les bénéfices.

Principe de la stratégie

Le principe fondamental de la stratégie est d'identifier les changements de tendance du marché et de filtrer les signaux de bruit grâce à une analyse complète des indicateurs techniques. La mise en œuvre se fait comme suit :

-

Signal de croisement EMA : La stratégie utilise des moyennes mobiles exponentielles sur 9 et 21 périodes comme principal mécanisme de génération de signaux. Lorsque l'EMA rapide (9 périodes) croise au-dessus de l'EMA lente (21 périodes), un signal d'achat est généré ; lorsque l'EMA rapide croise en dessous de l'EMA lente, un signal de vente est généré.

-

Filtre de force de tendance : La stratégie confirme la force de la tendance du marché via l'indicateur ADX (14 périodes). Un signal de trading n'est envisagé que lorsque la valeur de l'ADX dépasse un seuil défini (25 par défaut), garantissant ainsi que la stratégie ne trade que dans des tendances claires.

-

Filtre de volatilité : L'utilisation de l'ATR (14 périodes) mesure la volatilité du marché. La stratégie ne trade que lorsque la volatilité dépasse un seuil spécifique, évitant ainsi les faux signaux dans les marchés de range à faible volatilité.

-

Filtre de zone neutre du RSI : Via le RSI (14 périodes), la stratégie sélectionne les signaux dont la valeur du RSI se situe dans la plage 40-60. Cette zone neutre permet d'éviter de trader dans des zones extrêmes de surachat ou de survente.

-

Confirmation par volume : La stratégie utilise l'indicateur OBV (On-Balance Volume) ainsi que sa moyenne mobile simple sur 10 périodes pour confirmer que le mouvement des prix est soutenu par un volume suffisant.

-

Gestion dynamique des risques : Basée sur la valeur de l'ATR, la stratégie calcule dynamiquement le niveau de stop-loss (1,2 fois l'ATR par défaut) et le take-profit (2,5 fois l'ATR par défaut), adaptant ainsi la gestion des risques aux conditions de volatilité actuelles du marché.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La stratégie combine plusieurs indicateurs techniques, formant un système de confirmation systématique des signaux, réduisant considérablement la probabilité de faux signaux. Un signal de trading n'est validé que lorsque les conditions des EMA, ADX, RSI, volatilité et volume sont simultanément remplies.

-

Gestion adaptative des risques : Grâce à des niveaux de stop-loss et take-profit dynamiques basés sur l'ATR, la stratégie peut ajuster ses paramètres de risque en fonction des fluctuations réelles du marché. Elle applique des stops plus larges en période de forte volatilité et des stops plus serrés en période de faible volatilité, assurant flexibilité et efficacité dans la gestion des risques.

-

Concentration sur des intervalles de temps adaptés : La stratégie se concentre sur les intervalles de 30 minutes et 1 heure, qui offrent suffisamment d'opportunités de trading tout en évitant le bruit excessif des périodes plus courtes, équilibrant ainsi la fréquence de trading et la qualité des signaux.

-

Combinaison de tendance et de momentum : En capturant les changements de momentum via les croisements d'EMA et en utilisant l'ADX pour garantir le trading dans des tendances fortes, la stratégie intègre efficacement le suivi de tendance et le trading de momentum.

-

Validation par le volume : Contrairement à de nombreuses stratégies qui se concentrent uniquement sur le prix, celle-ci intègre l'analyse du volume via l'OBV, offrant une dimension supplémentaire de confirmation du marché et renforçant la fiabilité des signaux.

Risques de la stratégie

-

Risque de sur-filtrage : De multiples conditions de filtrage peuvent amener la stratégie à manquer des opportunités de trading rentables, en particulier lorsque les conditions du marché changent rapidement. Pour atténuer ce risque, on peut envisager d'ajuster dynamiquement la sévérité des filtres en fonction des différents environnements de marché.

-

Sensibilité aux paramètres : La stratégie dépend de plusieurs indicateurs techniques et de leurs réglages de paramètres, ce qui rend ses performances sensibles au choix des paramètres. Il est recommandé d'optimiser les paramètres via des backtests dans différents environnements de marché, ou d'envisager la mise en œuvre de mécanismes d'adaptation automatique des paramètres.

-

Risque de retournement de tendance : Les stratégies basées sur les croisements d'EMA peuvent réagir avec retard lors de retournements soudains de tendance. On pourrait ajouter des indicateurs d'alerte précoce de retournement, tels que la surveillance de la distance entre le prix et l'EMA, ou l'analyse des divergences des indicateurs de momentum.

-

Risque de dépassement du stop-loss : Dans des marchés à forte volatilité ou lors de publications d'actualités majeures, le prix peut franchir rapidement le niveau de stop-loss, entraînant des pertes importantes. On pourrait suspendre le trading pendant certaines périodes à haut risque ou ajouter un mécanisme de surveillance supplémentaire de la volatilité.

-

Dépendance excessive à l'ADX : En tant que filtre principal de tendance, l'ADX peut manquer de sensibilité dans certaines conditions de marché. On pourrait combiner d'autres indicateurs de confirmation de tendance, comme l'analyse des lignes de tendance ou la direction des moyennes mobiles à long terme.

Directions d'optimisation de la stratégie

-

Périodes dynamiques des indicateurs : Actuellement, la stratégie utilise des périodes fixes pour les indicateurs techniques (par exemple, RSI sur 14 périodes, EMA sur 9/21 périodes). On peut envisager de mettre en œuvre un mécanisme d'ajustement dynamique des périodes, qui adapterait automatiquement les périodes des indicateurs en fonction de la volatilité du marché : utiliser des périodes plus longues sur les marchés à forte volatilité pour réduire le bruit, et des périodes plus courtes sur les marchés à faible volatilité pour augmenter la sensibilité.

-

Classification de l'environnement de marché : Ajouter une fonction de classification de l'environnement de marché pour distinguer les marchés en tendance des marchés en range, et appliquer différentes règles de trading et réglages de paramètres en fonction du type de marché. Par exemple, dans un marché en range, il pourrait être nécessaire d'utiliser un seuil ADX plus strict ou d'ajouter un filtre supplémentaire de surachat/survente.

-

Filtrage temporel : Mettre en œuvre un filtrage temporel pour éviter de trader pendant les périodes connues de faible liquidité ou de forte volatilité. Cela peut être fait en analysant les données historiques pour identifier les meilleures périodes de trading, améliorant ainsi le taux de réussite global.

-

Optimisation par apprentissage automatique : Introduire des algorithmes d'apprentissage automatique pour optimiser la pondération des signaux multi-indicateurs, en ajustant dynamiquement l'importance de chaque indicateur en fonction des conditions du marché, permettant à la stratégie de mieux s'adapter aux environnements changeants.

-

Amélioration de la stratégie de take-profit : Envisager une stratégie de take-profit par étapes, par exemple en déplaçant le stop-loss au prix d'entrée après avoir atteint un certain niveau de profit, ou en fermant les positions par lots pour verrouiller une partie des gains. Cela pourrait être plus efficace qu'un simple multiplicateur fixe pour capturer les grandes tendances.

-

Validation des signaux inverses : Ajouter un mécanisme de validation des signaux inverses. Par exemple, lorsqu'un signal d'achat apparaît, vérifier également la force des conditions de vente, et vice versa. N'exécuter le trade que lorsque l'intensité du signal inverse est faible, améliorant ainsi la qualité des signaux.

Résumé

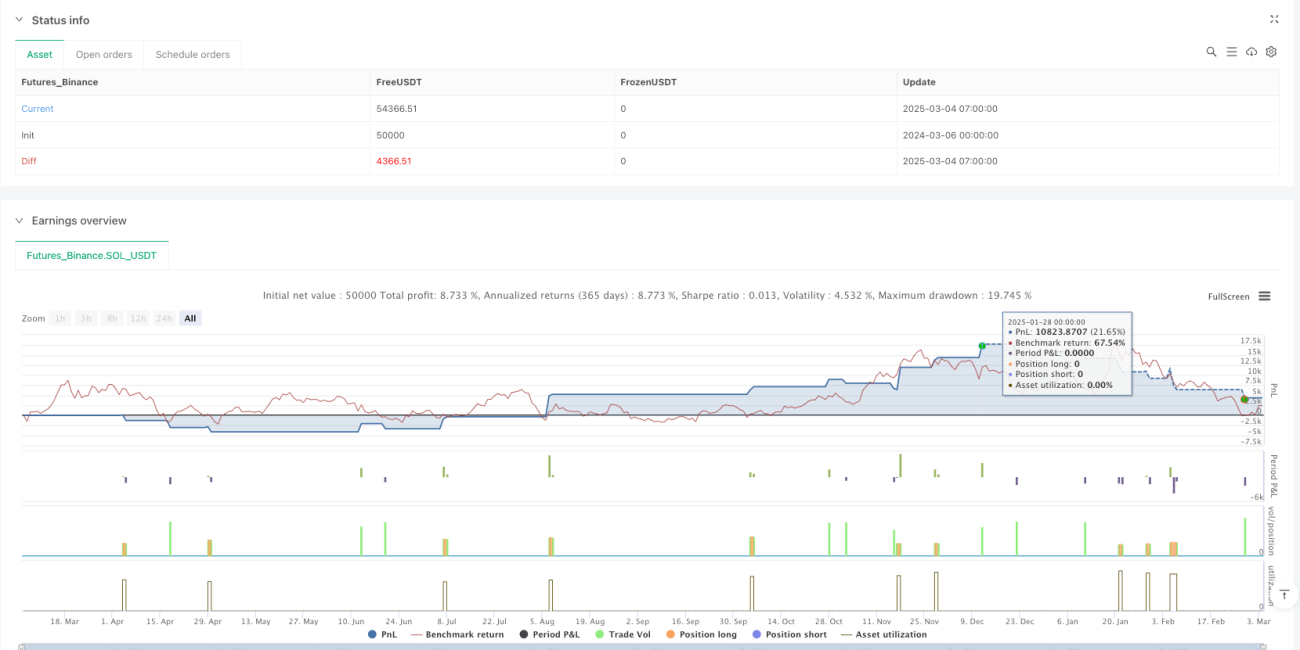

Le système de trading à croisement de momentum adaptatif multi-indices est une stratégie de trading quantitatif complète et réfléchie, qui capture les changements de momentum du marché sur des intervalles de temps moyens en intégrant plusieurs indicateurs techniques et mécanismes de filtrage. Son principal avantage réside dans le mécanisme de confirmation des signaux à plusieurs niveaux et la gestion dynamique des risques basée sur la volatilité du marché. Bien qu'il existe des risques tels que la sensibilité aux paramètres et un possible sur-filtrage, les directions d'optimisation suggérées, comme les périodes dynamiques des indicateurs, la classification de l'environnement de marché et l'optimisation par apprentissage automatique, peuvent encore améliorer l'adaptabilité et la robustesse de la stratégie. Cette stratégie convient particulièrement aux traders cherchant une approche systématique pour capturer les tendances de marché à moyen terme, et se montre performante notamment dans des environnements de marché présentant des tendances claires et une volatilité modérée.

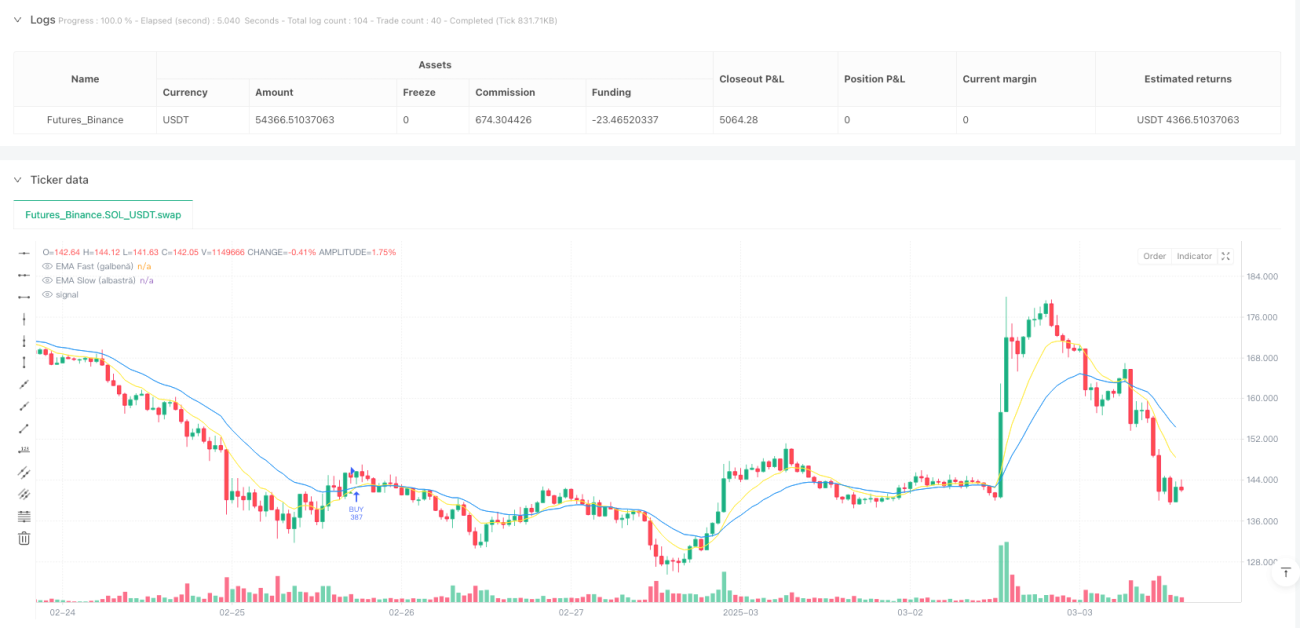

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("MuSTeaTZa v1.7 🚀", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 📌 Verificare Timeframe (30m și 1h)- 1