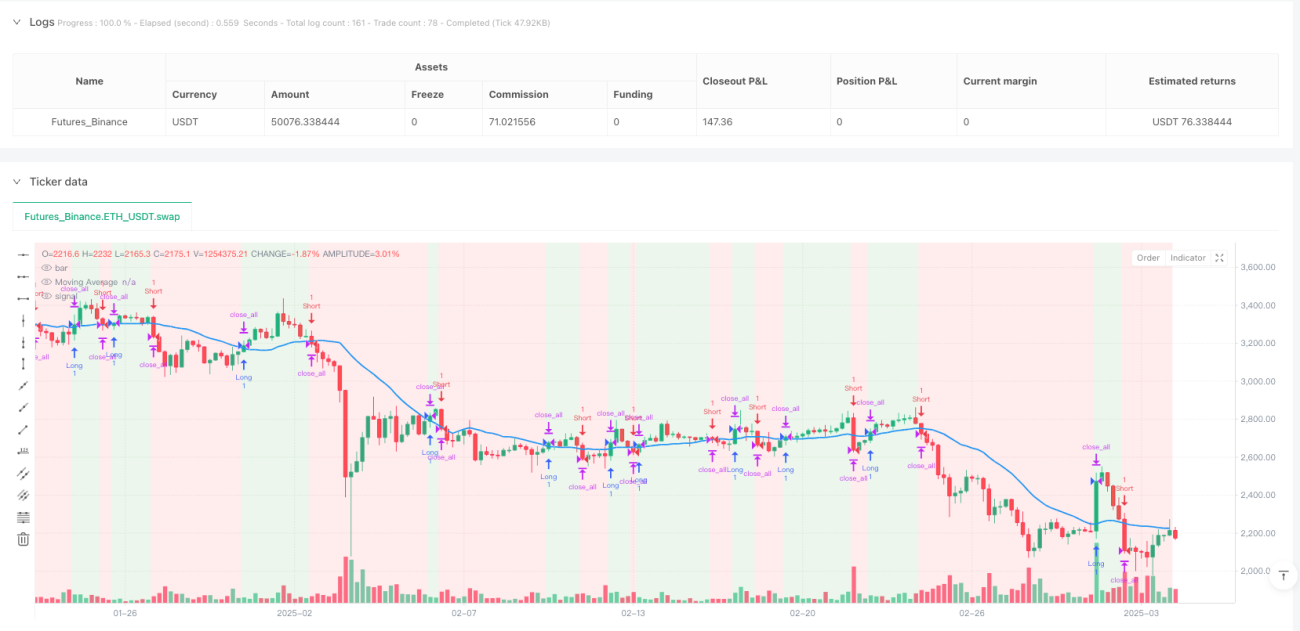

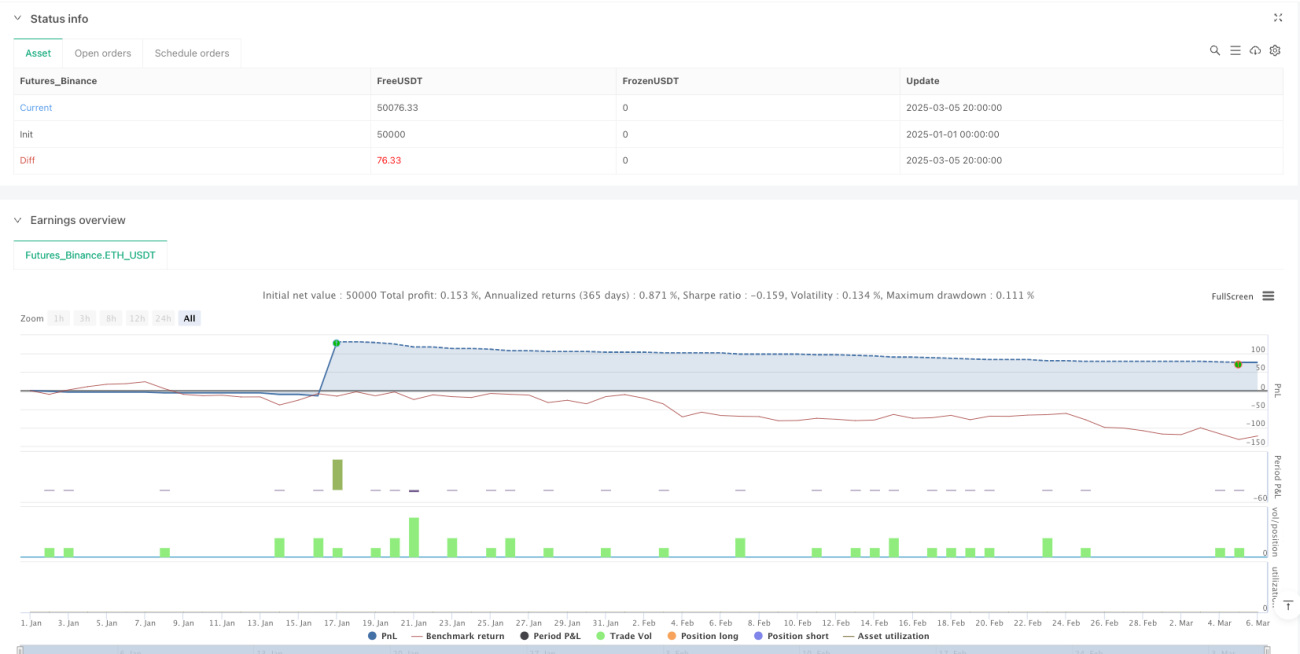

Aperçu

La stratégie de trading quantitatif basée sur la cassure de la moyenne mobile avec objectif de profit fixe et période de temps adaptative est une stratégie de trading à court terme qui utilise les signaux de cassure de la moyenne mobile simple (SMA), combinée à un objectif de profit fixe et à une limitation de période de temps spécifique. Le cœur de cette stratégie consiste à utiliser les croisements entre le prix et la moyenne mobile pour générer des signaux longs et courts, tout en fixant un objectif de profit en points pour verrouiller les gains, et en n’exécutant les transactions que pendant la période de temps spécifiée. Cette conception la rend particulièrement adaptée aux environnements de marché très volatils mais dotés d’une certaine tendance pour un trading à court terme.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur les composants clés suivants :

-

Calcul de la moyenne mobile : La stratégie utilise la moyenne mobile simple (SMA) comme indicateur principal, avec une période par défaut de 20, que l'utilisateur peut ajuster selon ses besoins. Cette moyenne mobile sert à la fois de référence pour la tendance et de condition de déclenchement des signaux de trading.

-

Conditions d’entrée :

- Entrée longue : lorsque le prix croise au-dessus de la moyenne mobile (CROSSOVER) et que le prix actuel est supérieur à la moyenne mobile.

- Entrée courte : lorsque le prix croise en dessous de la moyenne mobile (CROSSUNDER) et que le prix actuel est inférieur à la moyenne mobile.

-

Conditions de sortie :

- Sortie longue : lorsque le plus haut du prix atteint le prix d’entrée additionné de l’objectif de profit fixe en points.

- Sortie courte : lorsque le plus bas du prix atteint le prix d’entrée diminué de l’objectif de profit fixe en points.

-

Limitation de période de temps : La stratégie ne s’exécute que sur des périodes de temps spécifiques, par défaut les graphiques de 1 minute, 3 minutes et 5 minutes. Si la période de temps du graphique actuel ne fait pas partie de la plage spécifiée, la stratégie ferme toutes les positions.

-

Aides visuelles :

- La stratégie marque les points d’entrée et de sortie sur le graphique.

- Selon la position du prix par rapport à la moyenne mobile, un fond vert indique une tendance haussière, un fond rouge une tendance baissière.

Avantages de la stratégie

-

Système de signaux clair : L’utilisation de signaux de croisement de moyenne mobile simples mais efficaces réduit la subjectivité dans les décisions de trading, rendant l’exécution plus objective et disciplinée.

-

Objectif de profit fixe : Un objectif de profit prédéfini aide à éviter l’avidité excessive, garantissant le verrouillage des gains dans la volatilité du marché et évitant le retour des profits, ce qui est particulièrement important pour le trading à court terme.

-

Optimisation temporelle : En limitant l’exécution de la stratégie à des périodes de temps spécifiques, on évite les signaux erronés sur des périodes plus longues non adaptées au trading à court terme, améliorant ainsi la pertinence de la stratégie.

-

Système de feedback visuel : Les marqueurs d’entrée/sortie et les changements de couleur de fond sur le graphique fournissent un retour visuel intuitif, aidant le trader à comprendre la logique de la stratégie et l’état du marché.

-

Flexibilité des paramètres : Les paramètres clés tels que la longueur de la moyenne mobile, l’objectif de profit et les périodes de temps applicables peuvent être ajustés en fonction des conditions de marché et des préférences du trader, renforçant l’adaptabilité de la stratégie.

Risques de la stratégie

-

Retard de la moyenne mobile : La moyenne mobile est par nature un indicateur retardé. Dans les marchés très volatils, elle peut entraîner des retards de signal, manquer les meilleurs points d’entrée ou générer de faux signaux. La solution consiste à ajuster la période de la moyenne mobile ou à combiner avec d’autres indicateurs avancés.

-

Limites de l’objectif de profit fixe : Un objectif de profit fixe prédéfini peut conduire à une sortie prématurée lors de fortes tendances, empêchant de capturer pleinement le mouvement. On peut envisager des objectifs de profit dynamiques ou une gestion partielle des positions.

-

Coût d’opportunité lié à la limitation temporelle : L’exécution uniquement sur des périodes spécifiques peut faire manquer des signaux valides sur d’autres périodes. La solution est d’élargir la plage de périodes ou de créer une combinaison de stratégies multi-temporelles.

-

Absence de stop-loss : La stratégie actuelle ne comporte pas de mécanisme de stop-loss explicite, ce qui expose à des pertes importantes en cas de retournement soudain du marché. Il est recommandé d’ajouter des conditions de stop-loss pour contrôler le risque.

-

Dépendance à un seul indicateur : Ne se fier qu’à la moyenne mobile peut générer de nombreux faux signaux sur des marchés en range. L’ajout de filtres supplémentaires ou d’indicateurs de confirmation peut améliorer la qualité des signaux.

Pistes d’optimisation de la stratégie

-

Ajout d’un mécanisme de stop-loss : Intégrer des conditions de stop-loss explicites, comme un stop-loss dynamique basé sur l’ATR (Average True Range) ou un stop-loss fixe en points, afin de limiter la perte maximale par transaction.

-

Ajout de filtres de signaux : Introduire des indicateurs techniques supplémentaires tels que le RSI (Relative Strength Index), le MACD (Moving Average Convergence Divergence) ou le volume, comme conditions de confirmation des signaux, réduisant ainsi les faux signaux.

-

Mise en place d’objectifs de profit dynamiques : Ajuster automatiquement l’objectif de profit en fonction de la volatilité du marché : objectif plus grand dans les marchés à forte volatilité, plus petit dans les marchés à faible volatilité.

-

Analyse multi-temporelle : Intégrer les informations de tendance des périodes supérieures pour n’exécuter des transactions que dans la direction de la tendance principale, évitant ainsi les trades à contre-tendance.

-

Optimisation de la gestion des positions : Mettre en œuvre des stratégies d’entrée/sortie fractionnées, permettant à une partie des profits de suivre la tendance tout en verrouillant une partie des gains, équilibrant risque et rendement.

-

Ajout d’une reconnaissance de l’état du marché : Incorporer une fonction de détection automatique de l’état du marché (tendance/range) pour appliquer des paramètres ou des variantes de stratégie adaptés à chaque environnement.

Conclusion

La stratégie de trading quantitatif basée sur la cassure de la moyenne mobile avec objectif de profit fixe et période de temps adaptative est un système de trading à court terme simple mais pratique. En combinant les signaux de croisement de moyenne mobile, un objectif de profit fixe et une limitation temporelle, elle offre aux traders une méthode disciplinée pour capturer les fluctuations de prix à court terme. Bien que la stratégie soit relativement simple dans sa conception, sa logique centrale est solide et offre un large potentiel d’optimisation. En ajoutant des mécanismes de stop-loss, des filtres de signaux et des ajustements dynamiques des paramètres, cette stratégie peut encore améliorer sa robustesse et son adaptabilité. Pour les investisseurs cherchant à effectuer des transactions systématiques sur des périodes courtes, il s’agit d’un cadre de base intéressant qui peut être personnalisé et optimisé en fonction des préférences de risque individuelles et des caractéristiques du marché.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-06 00:00:00

period: 5h

basePeriod: 5h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("NDX Scalping Strategy", shorttitle="NDX Scalper", overlay=true)

// Input Parameters

maLength = input.int(20, "Moving Average Length", minval=1)- 1