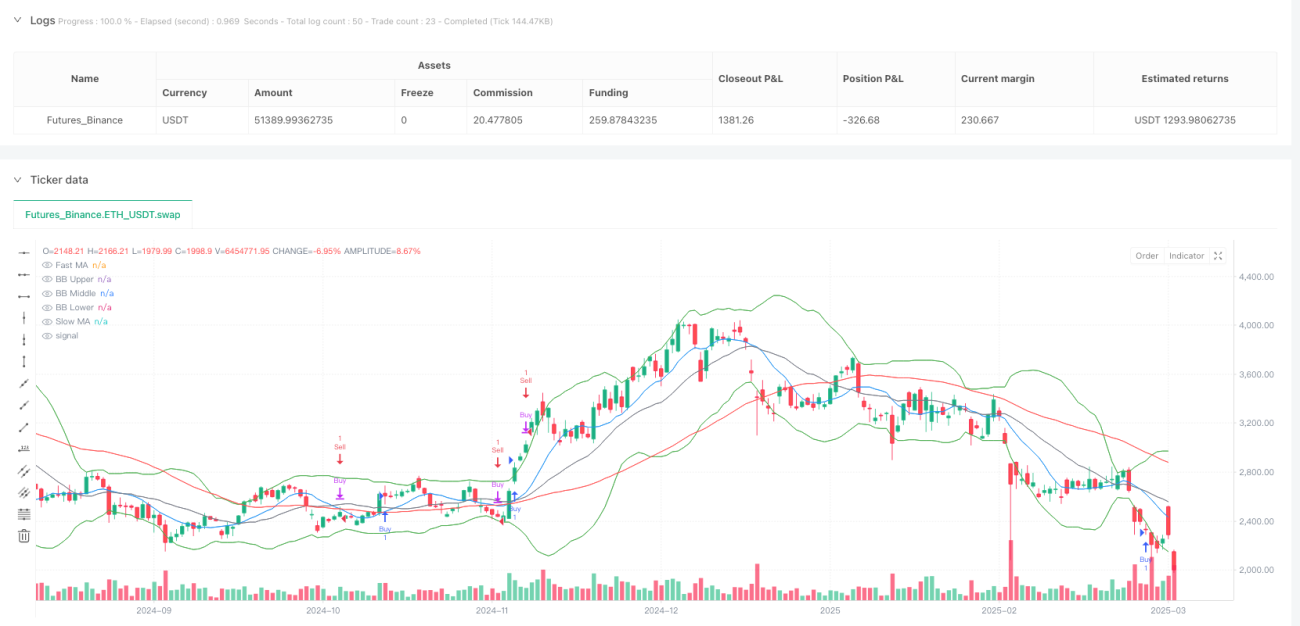

Aperçu

Le système de trading multi-stratégies adaptatif aux conditions de marché est un système de trading quantitatif qui combine plusieurs stratégies d'analyse technique et ajuste automatiquement la stratégie de trading en fonction des différentes conditions de marché. Ce système intègre trois stratégies fondamentales : une stratégie de suivi de tendance (utilisant le croisement de moyennes mobiles rapides et lentes), une stratégie de momentum (utilisant l'indice de force relative RSI pour détecter les conditions de surachat et survente), et une stratégie de volatilité (utilisant les bandes de Bollinger pour acheter près de la bande inférieure et vendre près de la bande supérieure). Le système s'adapte dynamiquement à l'environnement de marché, choisissant la stratégie la plus adaptée aux conditions actuelles pour exécuter les signaux de trading, améliorant ainsi l'adaptabilité et la robustesse du système de trading.

Principes de la stratégie

Ce système de trading repose sur trois principes principaux :

-

Principe de suivi de tendance : Le système utilise une moyenne mobile rapide sur 10 périodes (FastMA) et une moyenne mobile lente sur 50 périodes (SlowMA) pour identifier la tendance du marché. Lorsque la moyenne rapide croise au-dessus de la moyenne lente, le système identifie une tendance haussière et génère un signal d'achat ; lorsqu'elle croise en dessous, il identifie une tendance baissière et génère un signal de vente. Cette méthode repose sur l'hypothèse que la tendance se poursuit, adaptée aux marchés en tendance claire.

-

Principe de la stratégie de momentum : Le système utilise l'indice de force relative (RSI) sur 14 périodes pour mesurer le momentum et les conditions de surachat/survente. Lorsque le RSI est inférieur à 30, le marché est considéré comme survendu avec un potentiel de hausse ; lorsqu'il est supérieur à 70, le marché est considéré comme suracheté avec un risque de baisse. Le système utilise ces signaux pour renforcer les décisions de trading.

-

Principe de volatilité et de retour à la moyenne : Le système utilise des bandes de Bollinger sur 20 périodes, comprenant une bande médiane (SMA20) et des bandes supérieure/inférieure (moyenne ± 2 écarts types). Lorsque le prix touche la bande inférieure, le système considère que le prix pourrait être sous-évalué et envisage un achat ; lorsqu'il touche la bande supérieure, il considère que le prix pourrait être surévalué et envisage une vente. Cette stratégie repose sur l'hypothèse que le prix finira par revenir à la moyenne, adaptée aux marchés oscillants.

L'avantage clé du système réside dans son adaptabilité : il ne dépend pas d'une seule stratégie mais combine ces stratégies en fonction des différentes conditions de marché. Plus précisément :

- Les signaux d'achat sont déclenchés par deux conditions : la condition de suivi de tendance (croisement rapide au-dessus de la lente) ou la condition de retour à la moyenne (prix inférieur à la bande inférieure de Bollinger et RSI survendu).

- Les signaux de vente sont également déclenchés par deux conditions : la condition de suivi de tendance (croisement rapide en dessous de la lente) ou la condition de retour à la moyenne (prix supérieur à la bande supérieure de Bollinger et RSI suracheté).

- Le système intègre également un signal « achat fort » déclenché lorsque les trois conditions suivantes sont simultanément remplies : tendance haussière, RSI survendu et croisement rapide au-dessus de la lente, indiquant une opportunité de hausse particulièrement forte sur le marché.

Avantages de la stratégie

-

Adaptabilité multi-stratégie : Le plus grand avantage de ce système est sa capacité à basculer automatiquement entre différentes stratégies en fonction des conditions de marché. Dans un marché en tendance, le système aura tendance à utiliser la stratégie de suivi de tendance ; dans un marché oscillant, il utilisera plutôt la stratégie de retour à la moyenne basée sur les bandes de Bollinger et le RSI. Cette adaptabilité permet au système de maintenir des performances relativement stables dans différents environnements de marché.

-

Mécanisme de confirmation des signaux : Le système utilise une confirmation multi-indicateurs, réduisant ainsi la probabilité de faux signaux. Par exemple, le signal d'achat fort nécessite que trois conditions soient réunies : tendance haussière, RSI survendu et croisement des moyennes mobiles. Ce mécanisme de confirmation multiple réduit efficacement le risque de faux breakouts.

-

Information multidimensionnelle du marché : Le système prend en compte simultanément les informations de tendance (moyennes mobiles), de momentum (RSI) et de volatilité (bandes de Bollinger), analysant le marché sous plusieurs angles pour des décisions plus complètes et précises.

-

Fonction d'alerte automatisée : Le système intègre trois conditions d'alerte (achat, vente et achat fort). L'utilisateur peut recevoir des notifications en temps réel sans surveillance constante du marché, améliorant ainsi l'efficacité du trading.

-

Système de marquage visuel : Lorsqu'un signal d'achat fort est détecté, le système ajoute un repère visuel clair sur le graphique, permettant au trader d'identifier intuitivement les opportunités de trading importantes.

Risques de la stratégie

-

Risque de sensibilité aux paramètres : Le système utilise des paramètres fixes (périodes MA 10 et 50, RSI 14, bandes de Bollinger 20, etc.). Ces paramètres peuvent ne pas être optimaux selon les environnements de marché ou les instruments négociés. Des paramètres fixes peuvent entraîner de mauvaises performances dans certaines conditions. Solution : optimiser les paramètres spécifiques au marché via des backtests sur différentes combinaisons, ou implémenter un mécanisme d'ajustement adaptatif des paramètres.

-

Risque de conflit entre stratégies : Dans certaines conditions de marché, les différentes stratégies peuvent générer des signaux contradictoires. Par exemple, la stratégie de suivi de tendance peut indiquer un achat tandis que la stratégie de volatilité indique une vente. Ce conflit peut entraîner une hésitation décisionnelle. Solution : ajouter un mécanisme de priorité des stratégies, ou déterminer quelle stratégie adopter en fonction de la reconnaissance de motifs de conditions de marché.

-

Risque de sur-négociation : La combinaison de plusieurs stratégies peut générer un excès de signaux de trading, entraînant des entrées et sorties fréquentes et augmentant les coûts de transaction. Solution : ajouter un filtre de signaux, par exemple un filtre temporel ou d'intensité, pour n'exécuter que les signaux répondant à des conditions spécifiques.

-

Risque de transition de marché : Lorsque le marché passe d'une phase de tendance à une phase oscillante, ou inversement, le système peut connaître une période d'adaptation pendant laquelle des signaux erronés peuvent se produire. Solution : ajouter un mécanisme de reconnaissance du type de marché pour identifier à l'avance les changements d'état et ajuster les poids des stratégies en conséquence.

-

Risque d'absence de stop-loss : La stratégie actuelle ne comporte pas de mécanisme explicite de stop-loss, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes. Solution : ajouter une stratégie de stop-loss basée sur des indicateurs techniques ou un pourcentage fixe pour protéger le capital.

Pistes d'optimisation de la stratégie

-

Mécanisme de reconnaissance de l'état du marché : Actuellement, le système s'adapte aux différentes conditions de marché mais ne dispose pas de mécanisme explicite de reconnaissance de l'état du marché. L'optimisation consisterait à ajouter une identification explicite du type d'environnement de marché, par exemple en utilisant l'ADX pour déterminer si le marché est en tendance ou oscillant, puis à ajuster dynamiquement les poids des différentes stratégies en fonction de cet état. Cela permettrait de sélectionner plus précisément la stratégie adaptée à l'environnement actuel et de réduire les signaux erronés.

-

Ajustement adaptatif des paramètres : Implémenter un mécanisme d'ajustement adaptatif des paramètres qui optimise automatiquement les périodes des moyennes mobiles, les seuils du RSI et les paramètres des bandes de Bollinger en fonction des performances récentes du marché. Cela améliorerait l'adaptabilité du système aux changements de marché et renforcerait sa robustesse.

-

Optimisation de la gestion de capital : La stratégie actuelle manque de mécanismes détaillés de gestion de capital. Ajouter une fonction de gestion de position qui ajuste la proportion de capital investi à chaque transaction en fonction de la force du signal, de la volatilité du marché ou des performances historiques du système. Par exemple, utiliser une proportion plus importante lors des signaux d'achat fort et une proportion plus faible lors des signaux normaux.

-

Ajout d'un filtre temporel : Introduire un filtre temporel pour éviter de trader lors de l'ouverture, de la fermeture ou des périodes de faible liquidité du marché. Cela aiderait à éviter les transactions défavorables lors de volatilité excessive ou de liquidité insuffisante.

-

Gradation de l'intensité des signaux : Classer les signaux de trading par intensité plutôt que par simple signal binaire (achat/vente). Par exemple, en fonction du degré d'écart de chaque indicateur, on pourrait classer les signaux en niveaux fort, moyen et faible, puis ajuster la taille de la position en conséquence.

-

Amélioration du cadre de backtesting : Ajouter des indicateurs statistiques de backtesting plus complets, tels que le ratio de Sharpe, le drawdown maximum, le taux de réussite, etc., pour évaluer plus complètement les performances de la stratégie et permettre une optimisation continue.

Conclusion

Le système de trading multi-stratégies adaptatif aux conditions de marché est une solution complète de trading quantitatif combinant l'analyse de tendance, de momentum et de volatilité. Sa valeur fondamentale réside dans sa capacité à sélectionner automatiquement la stratégie de trading la plus adaptée en fonction des différentes conditions de marché, améliorant ainsi l'adaptabilité et la robustesse du système. En intégrant plusieurs indicateurs techniques tels que le croisement de moyennes mobiles, les signaux de surachat/survente du RSI et les cassures des bandes de Bollinger, ce système crée un cadre d'analyse multidimensionnel du marché.

Bien que ce système possède une forte adaptabilité et un mécanisme de confirmation des signaux, il présente encore des risques tels que la sensibilité aux paramètres, les conflits de stratégies et l'absence de mécanisme de stop-loss complet. Les futures optimisations devraient se concentrer sur la mise en place d'un mécanisme plus précis de reconnaissance de l'état du marché, l'implémentation d'un ajustement adaptatif des paramètres, l'amélioration de la stratégie de gestion de capital et l'ajout d'un système de gradation de l'intensité des signaux. Grâce à ces optimisations, ce système devrait pouvoir améliorer encore sa stabilité de performance et sa rentabilité dans divers environnements de marché.

En définitive, ce système multi-stratégies adaptatif représente une philosophie moderne du trading quantitatif : ne pas dépendre d'un seul indicateur technique ou d'une seule stratégie, mais ajuster dynamiquement la combinaison de stratégies en fonction des conditions de marché pour s'adapter à un environnement en constante évolution. Cette adaptabilité et cette flexibilité sont précisément les caractéristiques clés d'un système de trading quantitatif performant.

- 1