Aperçu

Cette stratégie est un système de trading quantitatif combinant la moyenne mobile exponentielle (EMA) et l'indicateur de convergence/divergence des moyennes mobiles (MACD). La stratégie utilise principalement le signal de croisement haussier entre l'EMA à 5 jours et l'EMA à 20 jours comme déclencheur d'entrée, tout en filtrant en fonction de la position du prix par rapport à l'EMA à 30 jours et des conditions de session de marché. Elle forme ainsi un système de trading à court terme complet. La conception de la stratégie met l'accent sur la confirmation de tendance et le contrôle des risques, grâce à des niveaux fixes de prise de profit et de stop-loss, ce qui rend les décisions de trading plus objectives et disciplinées.

Principe de la stratégie

La logique centrale de cette stratégie repose sur trois moyennes mobiles exponentielles de périodes différentes (EMA 5, 20 et 30 jours). En observant leurs croisements et positions relatives, elle détermine la direction de la tendance. Concrètement, lorsque l'EMA à 5 jours (court terme) croise à la hausse l'EMA à 20 jours (moyen terme) et que le prix reste au-dessus de l'EMA à 30 jours (long terme), le système génère un signal long. Cette conception intègre pleinement le principe d'analyse multi-temporelle, garantissant que la direction du trading soit alignée avec la tendance principale.

De plus, la stratégie inclut un filtre temporel : elle n'exécute des transactions que pendant les heures de trading régulières, de 9h30 à 16h00, heure de l'Est. Ce filtre permet d'éviter les périodes de faible liquidité et de volatilité anormale, améliorant ainsi le taux de réussite.

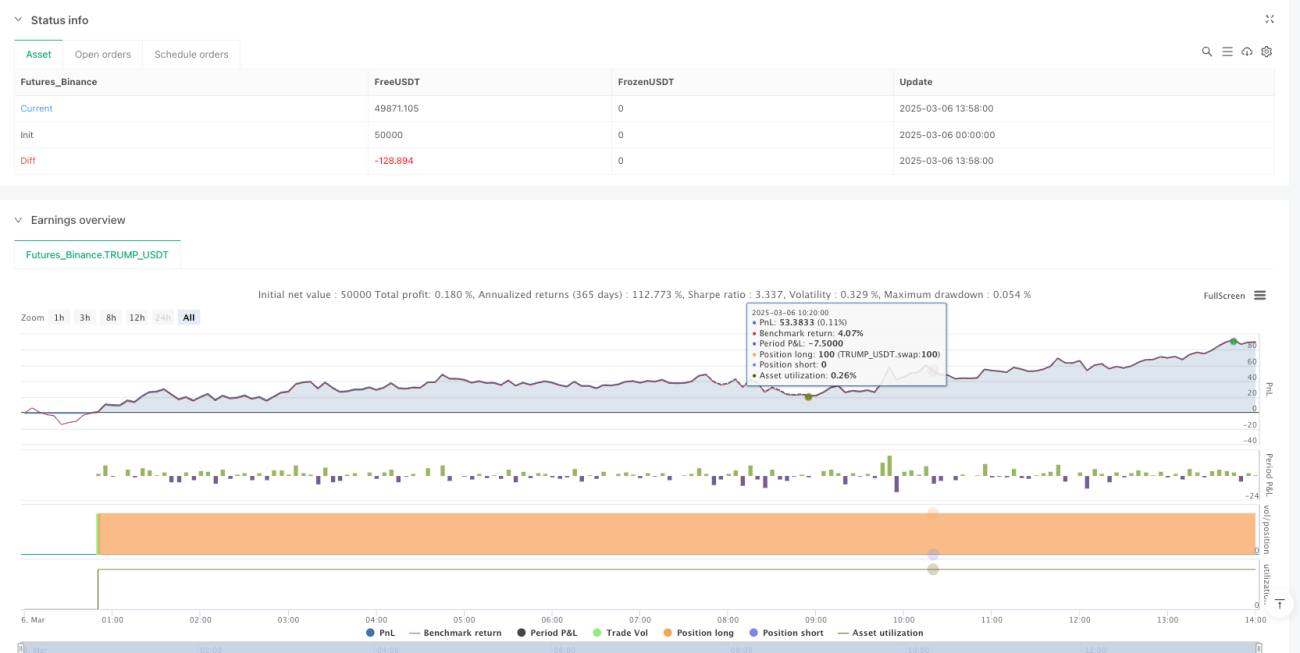

En matière de gestion de capital, la stratégie utilise une taille de position fixe et gère le risque avec des niveaux de take-profit et stop-loss fixes. Un objectif de profit fixe de 2000 $ et un stop-loss de 1000 points sont définis, ce qui garantit un profil risque-rendement cohérent pour chaque transaction, favorable à une performance stable à long terme.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En combinant les signaux des EMA court, moyen et long terme, la stratégie filtre efficacement les faux signaux et le bruit du marché, assurant la fiabilité des signaux. Lorsque l'EMA 5 croise au-dessus de l'EMA 20 et que le prix est au-dessus de l'EMA 30, cela indique que les tendances court, moyen et long terme sont haussières, augmentant la probabilité de succès.

-

Filtre temporel précis : La stratégie n'opère que pendant les sessions normales, évitant les périodes de liquidité réduite (pré-ouverture, post-clôture) et réduisant le slippage ainsi que les exécutions défavorables. Ceci est crucial pour le trading intraday à court terme, car cela évite les risques liés à une volatilité anormale.

-

Cadre de gestion des risques clair : Grâce à des niveaux fixes de take-profit et stop-loss, l'exposition au risque de chaque transaction est strictement contrôlée. Cette approche est plus adaptée à certains environnements de marché que le stop-loss en pourcentage, notamment en cas de fluctuations violentes des prix, protégeant mieux le capital.

-

Signaux de trading visuels : La stratégie affiche clairement les points de croisement des EMA et les signaux d'entrée sous forme de marqueurs graphiques, permettant aux traders d'identifier intuitivement les opportunités potentielles et d'améliorer l'efficacité décisionnelle. Ces aides visuelles sont très précieuses pour le suivi en temps réel.

-

Logique simple et efficace : Comparée à des systèmes multi-indicateurs complexes, cette stratégie conserve une logique simple, réduisant le risque de surajustement tout en offrant une vision suffisante du marché. Une conception simple implique également une charge de calcul moindre, adaptée aux environnements de trading à haute fréquence.

Risques de la stratégie

-

Retard des croisements de moyennes mobiles : Les signaux de croisement EMA sont par nature retardés, ce qui peut entraîner des entrées tardives dans un marché en mouvement rapide, manquant ainsi les meilleures zones de prix. En particulier dans les marchés très volatils, attendre la confirmation du croisement EMA 5/EMA 20 peut éloigner le prix d'entrée de la zone idéale.

-

Risque lié au stop-loss fixe : La stratégie utilise un stop-loss fixe plutôt qu'un ajustement dynamique basé sur la volatilité du marché. En cas de changement des conditions de marché, le stop-loss peut être trop serré ou trop lâche. Par exemple, en cas d'élargissement soudain de la volatilité, un stop-loss fixe peut être déclenché facilement, provoquant des pertes inutiles.

-

Dépendance aux conditions de marché : Cette stratégie donne les meilleurs résultats dans les marchés en tendance claire, mais peut générer de faux signaux fréquents dans les marchés en range ou très volatils. En l'absence de direction, les croisements de moyennes mobiles peuvent entraîner une série de transactions perdantes.

-

Absence de confirmation par le volume : Bien que le code inclue des conditions liées au tracé du volume, le volume n'est pas utilisé comme filtre dans la décision réelle, ce qui peut conduire à entrer dans des tendances faibles dans des environnements à faible volume.

-

Limitation aux trades unidirectionnels : La stratégie actuelle n'optimise que les conditions long, sans support complet pour les trades short, limitant son utilisation dans les marchés baissiers.

Pistes d'optimisation

-

Mécanisme de stop-loss dynamique : Adapter le stop-loss en fonction de la volatilité du marché (par exemple via l'ATR) pour le rendre plus intelligent et adaptable. Par exemple, fixer le stop-loss à un multiple de l'ATR, augmentant la distance en période de forte volatilité et la réduisant en période de faible volatilité.

-

Intégration du volume : Ajouter le volume comme condition de confirmation supplémentaire : le signal de trading n'est déclenché que si le croisement EMA s'accompagne d'un volume élevé. Concrètement, comparer le volume actuel à la moyenne du volume sur N jours.

-

Filtre de force de tendance : Introduire un indicateur de force de tendance comme l'ADX (Average Directional Index) pour n'autoriser les entrées que lorsque la tendance est suffisamment forte (par exemple ADX > 25), évitant les faux signaux dans les tendances faibles ou les marchés rangeants.

-

Équilibre des stratégies haussière et baissière : Étendre la stratégie pour prendre en charge les trades short : lorsque l'EMA 5 croise en dessous de l'EMA 20 et que le prix est sous l'EMA 30, générer un signal short, permettant de trader dans toutes les conditions de marché.

-

Cadre d'optimisation backtest : Introduire un mécanisme d'optimisation des paramètres pour tester automatiquement différentes combinaisons de périodes EMA, de niveaux de stop-loss et de take-profit, afin de trouver les réglages optimaux dans différents environnements de marché. Par exemple, tester diverses combinaisons de périodes courtes (3-8 jours) et moyennes (15-30 jours).

-

Intégration d'indicateurs de sentiment : Prendre en compte des indicateurs de sentiment de marché comme le VIX comme filtre supplémentaire, pour ajuster ou suspendre les transactions en période de sentiment extrême, évitant de prendre des risques excessifs dans des conditions anormales.

Résumé

Cette stratégie de trading quantitatif basée sur des moyennes mobiles exponentielles multi-périodes et un filtre temporel constitue un système de trading logique et exécutable, en utilisant le croisement haussier de l'EMA 5 et EMA 20 combiné à la position du prix. Elle est particulièrement adaptée au trading de tendance à moyen terme. Ses atouts résident dans un mécanisme de confirmation de signal robuste et un cadre de gestion des risques clair, mais elle présente des limites inhérentes telles que le retard des moyennes mobiles et la dépendance aux conditions de marché.

Grâce à des optimisations comme le stop-loss dynamique, la confirmation par le volume, le filtre de force de tendance, cette stratégie pourrait encore gagner en stabilité et en adaptabilité. Pour les traders quantitatifs, ce cadre constitue un excellent point de départ, pouvant être ajusté et étendu en fonction des préférences de risque personnelles et des conditions de marché, pour former un système de trading plus personnalisé et efficace. Sa conception simple et sa logique claire en font également un outil pédagogique idéal pour apprendre le trading quantitatif, aidant les traders à comprendre les principes fondamentaux du suivi de tendance et de la gestion des risques.

- 1