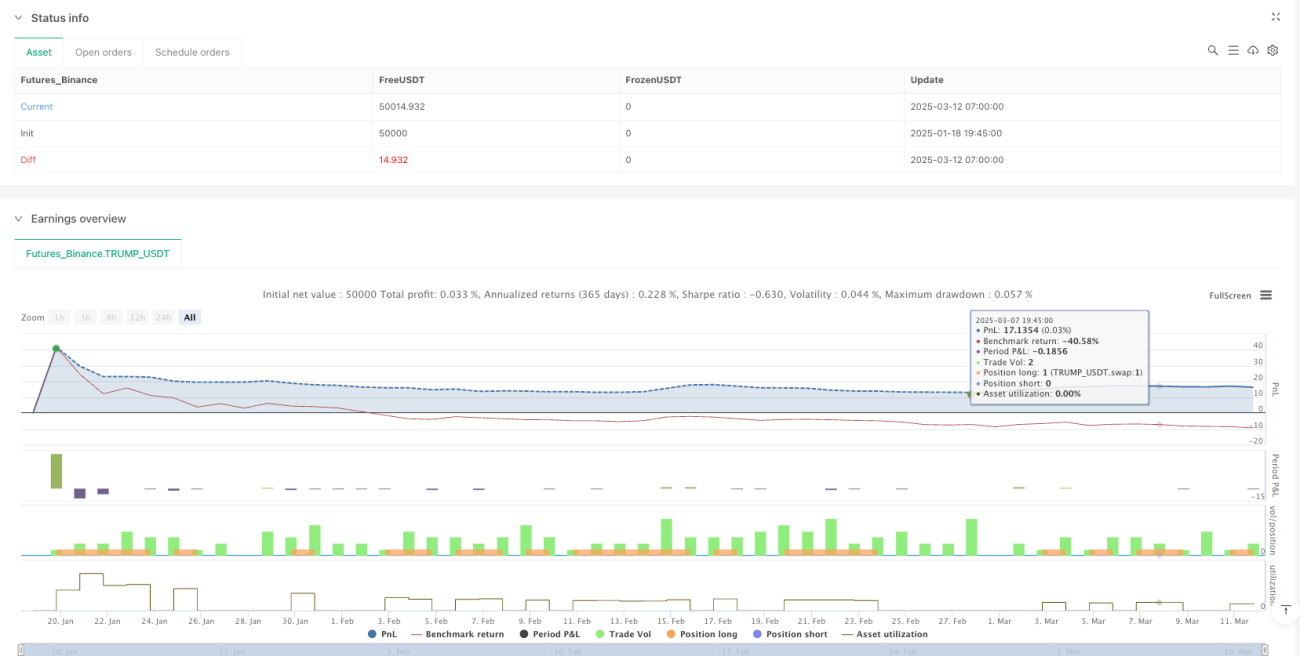

Aperçu

La stratégie de trading quantitatif basée sur le croisement de deux moyennes mobiles est un système de suivi de tendance fondé sur l'analyse technique. Son mécanisme central utilise la relation de croisement entre une moyenne mobile à court terme (MA7) et une moyenne mobile à moyen terme (MA10) pour générer des signaux d'achat et de vente. Cette stratégie intègre également des moyennes mobiles à long terme (MA100 et MA200) comme indicateurs de référence de la tendance du marché, mais les signaux de trading principaux reposent sur le comportement de croisement des moyennes à court et moyen termes. Lorsque la moyenne à court terme franchit la moyenne à moyen terme par le bas, un signal d'achat est généré ; inversement, lorsqu'elle la traverse par le haut, un signal de vente est émis. Cette méthode de trading est simple et intuitive, facile à mettre en œuvre, et convient pour capturer les changements de tendance de prix à moyen et court terme.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur les signaux de croisement de moyennes mobiles, avec la logique d'exécution suivante :

-

Calcul de quatre moyennes mobiles : moyenne mobile simple (SMA) sur 7 jours (MA7), SMA sur 10 jours (MA10), SMA sur 100 jours (MA100) et SMA sur 200 jours (MA200).

-

Génération des signaux de trading :

- Signal d'achat (buySignal) : lorsque MA7 franchit MA10 par le bas (fonction

ta.crossover). - Signal de vente (sellSignal) : lorsque MA7 traverse MA10 par le haut (fonction

ta.crossunder).

- Signal d'achat (buySignal) : lorsque MA7 franchit MA10 par le bas (fonction

-

Logique d'exécution des transactions :

- Lors de l'apparition d'un signal d'achat, le système ouvre une position longue (

strategy.entry). - Lors de l'apparition d'un signal de vente, le système ferme la position longue (

strategy.close).

- Lors de l'apparition d'un signal d'achat, le système ouvre une position longue (

-

Marquage des signaux de trading sur le graphique : les signaux d'achat sont affichés sous les bougies, les signaux de vente au-dessus, pour une confirmation visuelle aisée.

Cette stratégie s'appuie sur le croisement des moyennes mobiles pour capter les changements de momentum des prix. Dans une tendance haussière, la moyenne à court terme se situe au-dessus de la moyenne à moyen terme, indiquant une pression d'achat accrue à court terme ; dans une tendance baissière, elle se trouve en dessous, indiquant une pression de vente accrue. Le croisement des deux moyennes signale un changement de momentum du marché, pouvant présager un retournement de tendance.

Avantages de la stratégie

-

Simplicité et compréhension : La stratégie repose sur des concepts d'analyse technique classiques, avec une logique claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants en trading quantitatif.

-

Capacité de capture de tendance : Le système de croisement à deux moyennes mobiles permet de capter efficacement les changements de tendance à moyen et court terme, tout en évitant les transactions fréquentes en période de range.

-

Haut niveau d'automatisation : La stratégie peut être entièrement automatisée, sans jugement subjectif, réduisant ainsi l'influence des émotions.

-

Adaptabilité : En ajustant les périodes des moyennes mobiles, la stratégie peut s'adapter à différents environnements de marché et instruments de trading.

-

Visualisation intuitive : Les signaux d'achat et de vente sont clairement marqués sur le graphique, facilitant l'analyse backtest et le suivi en temps réel.

-

Gestion claire des risques : Des règles d'entrée et de sortie bien définies favorisent la gestion du capital et le contrôle des risques.

-

Efficacité de calcul : L'utilisation de moyennes mobiles simples (SMA) réduit la charge de calcul, adaptée aux systèmes de trading en temps réel.

Risques de la stratégie

-

Problème de retard : Les moyennes mobiles sont des indicateurs intrinsèquement retardés ; les signaux peuvent survenir après le point d'entrée optimal, entraînant des pertes sur des marchés à évolution rapide.

-

Faux signaux en marché range : Dans un marché latéral, les croisements fréquents des moyennes génèrent de nombreux faux signaux, entraînant des transactions excessives et une érosion par les commissions.

-

Absence de mécanisme de stop-loss : Le code ne comporte pas de stratégie de stop-loss explicite, ce qui expose à des pertes importantes en cas de retournement violent de tendance.

-

Risque de paramètres fixes : Les périodes fixes des moyennes mobiles (7, 10, 100, 200) peuvent ne pas convenir à tous les environnements de marché, manquant d'adaptabilité.

-

Dépendance à un seul indicateur : Le recours exclusif au croisement de moyennes mobiles peut manquer de perspective globale, ignorant les fondamentaux et autres indicateurs techniques.

-

Absence de confirmation par le volume : La stratégie n'intègre pas l'analyse des volumes, ce qui peut conduire à des signaux de cassure fallacieux en période de faible volume.

-

Absence de gestion dynamique des positions : La stratégie utilise une taille de position fixe, sans ajustement en fonction de la volatilité du marché.

Pistes d'optimisation

-

Introduction d'un mécanisme de stop-loss : Ajouter un stop-loss fixe ou dynamique basé sur l'ATR pour protéger le capital, par exemple :

strategy.exit("Stop-Loss", "Buy", stop=close * 0.95). -

Ajout d'un filtre de tendance : Utiliser MA100 et MA200 comme filtres de tendance, en ne tradant que dans la direction de la tendance principale (par exemple, uniquement à l'achat lorsque le prix est au-dessus de MA200).

-

Ajout d'une confirmation par le volume : Combiner des indicateurs de volume pour valider l'efficacité des signaux, évitant les faux signaux en faible volume.

-

Optimisation des paramètres des moyennes mobiles : Tester différentes combinaisons de périodes par backtest pour trouver les paramètres optimaux dans un environnement de marché donné, ou envisager des moyennes adaptatives.

-

Ajout d'autres indicateurs techniques : Intégrer des indicateurs comme RSI, MACD pour former un système de confirmation multiple, améliorant la qualité des signaux.

-

Mise en œuvre d'une gestion dynamique des positions : Ajuster la taille des positions en fonction de la volatilité (ex. ATR) : réduire la taille en période de forte volatilité, l'augmenter en période de faible volatilité.

-

Ajout d'une classification de l'environnement de marché : Distinguer marchés en tendance et marchés en range, et appliquer des stratégies ou paramètres différents selon le contexte.

-

Amélioration de la logique de sortie : Concevoir des conditions de sortie plus fines, comme le take-profit partiel ou le trailing stop, pour optimiser la structure des gains.

Résumé

La stratégie de trading quantitatif basée sur le croisement de deux moyennes mobiles est un système classique de suivi de tendance en analyse technique. Elle capture les changements de momentum du marché via le croisement de MA7 et MA10 pour exécuter les transactions. Ses atouts résident dans sa logique simple, facile à comprendre et à mettre en œuvre, permettant de capter efficacement les tendances à moyen et court terme. Cependant, elle est confrontée à des risques tels que le retard des moyennes mobiles, les nombreux faux signaux en marché range, et l'absence de stop-loss.

Pour améliorer les performances de la stratégie, on peut y ajouter un mécanisme de stop-loss, un filtre de tendance, une confirmation par le volume, une optimisation des paramètres, ainsi que l'intégration d'autres indicateurs techniques. En outre, la mise en œuvre d'une gestion dynamique des positions et d'une logique de trading adaptée à l'environnement de marché constitue des pistes d'optimisation prometteuses.

En somme, la stratégie de croisement de deux moyennes mobiles offre aux traders un bon point de départ en trading quantitatif. Grâce à une optimisation et une gestion des risques appropriées, elle peut évoluer vers un système de trading plus robuste et efficace. Elle convient aussi bien comme première stratégie pour les débutants en trading quantitatif que comme composante d'un portefeuille de stratégies pour les traders expérimentés.

- 1