Aperçu de la stratégie

Cette stratégie de trading quantitatif combine astucieusement les avantages du Relative Strength Index (RSI) et de la moyenne mobile exponentielle (EMA), tout en introduisant une analyse multi-périodes comme filtre. Le cœur de la stratégie repose sur la confirmation conjointe des RSI journalier et hebdomadaire, capturant les points de retournement de tendance via les croisements d'EMA, afin d'identifier des opportunités de momentum durables. La stratégie adopte une logique d'entrée et de sortie adaptative, utilisant la validation croisée de multiples indicateurs techniques pour améliorer la fiabilité des signaux de trading.

Principe de la stratégie

La stratégie repose sur les principes fondamentaux suivants :

-

Filtrage RSI multi-périodes :

- RSI journalier comme source principale de génération de signaux

- RSI hebdomadaire comme filtre de confirmation de tendance, garantissant que la direction de trading est alignée sur la tendance de plus grande période

- Condition d'achat : RSI hebdomadaire > 55, RSI journalier > 55

- Condition de vente : RSI hebdomadaire < 45, RSI journalier < 45

-

Système de croisement d'EMA :

- Croisement des EMA de période 13 et 21 comme signal principal d'entrée

- EMA de période 34 et 55 fournissent des niveaux de support/résistance et des références de sortie

- L'EMA rapide (13 périodes) traversant à la hausse l'EMA lente (21 périodes) déclenche un signal d'achat

- L'EMA rapide traversant à la baisse l'EMA lente déclenche un signal de vente

-

Mécanisme de confirmation des signaux :

- Les transactions ne sont exécutées que lorsque le signal de croisement d'EMA est cohérent avec la direction des RSI des deux périodes

- Intégration des données de différentes périodes via la fonction request.security

- Le filtrage multi-conditions réduit les faux signaux et les transactions fréquentes dans les marchés oscillants

-

Stratégie de sortie précise :

- Condition de sortie long : EMA1 croise à la baisse EMA3 ou le prix casse sous EMA4

- Condition de sortie short : EMA1 croise à la hausse EMA3 ou le prix casse au-dessus d'EMA4

- La logique de clôture est indépendante des conditions d'ouverture, mettant davantage l'accent sur le contrôle des risques

Avantages de la stratégie

En analysant le code en profondeur, on peut résumer les avantages notables suivants :

-

Système de filtrage de signaux multi-niveaux :

- Intégration des RSI court et long termes, réduisant le risque de faux cassages

- Combinaison de plusieurs EMA pour former des zones dynamiques de support/résistance, améliorant la qualité des signaux

- Le mécanisme de confirmation multiple réduit considérablement les transactions inefficaces dans les marchés « oscillants »

-

Identification de tendance hautement adaptable :

- Capacité à entrer en début de tendance plutôt qu'après son établissement complet

- Filtrage avancé par le RSI hebdomadaire évite les transactions contraires à la tendance principale

- Le système de croisement d'EMA filtre naturellement le bruit du marché

-

Mécanisme de gestion des risques bien développé :

- Conditions de sortie clairement définies pour éviter les positions émotionnelles

- Clôture automatique dès l'apparition de signaux d'inversion, contrôlant efficacement le drawdown

- Conception permettant de prendre des positions inverses après clôture, améliorant l'efficacité du capital

-

Haute personnalisation :

- Tous les paramètres clés sont réglables via la fonction input

- Permet un ajustement personnalisé des seuils RSI et des longueurs d'EMA selon les conditions du marché

- Possibilité de définir la sensibilité des signaux en fonction des caractéristiques des instruments

Risques de la stratégie

Malgré une conception raisonnable, cette stratégie présente les risques et limitations potentiels suivants :

-

Sensibilité aux paramètres :

- Le choix des paramètres RSI et EMA influence significativement la performance

- Des paramètres trop sensibles peuvent entraîner un sur-transactionnement

- Solution : optimiser les paramètres basés sur des données historiques et des backtests, éviter le surajustement

-

Performance médiocre dans les marchés oscillants :

- Dans des marchés sans tendance claire, la stratégie peut générer de fréquents faux signaux

- Les stratégies de croisement d'EMA sont naturellement faibles dans les marchés oscillants

- Solution : ajouter un filtre de volatilité ou un indicateur de force de tendance, réduisant automatiquement la taille des positions dans des environnements de faible intensité de tendance

-

Problème de retard :

- EMA et RSI sont des indicateurs retardés, pouvant réagir tardivement dans des marchés très volatils

- Le processus de confirmation de signal peut faire manquer les meilleurs points d'entrée

- Solution : envisager l'ajout d'indicateurs prospectifs comme le volume ou la reconnaissance de motifs de prix

-

Rareté des signaux :

- Le filtrage multi-conditions peut entraîner un faible nombre de signaux de trading

- Dans des environnements de faible volatilité, il peut n'y avoir aucune opportunité pendant longtemps

- Solution : envisager l'ajout de signaux auxiliaires ou un assouplissement des conditions

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, voici les directions possibles d'optimisation :

-

Système de paramètres adaptatifs :

- Ajustement dynamique des seuils RSI et des périodes d'EMA en fonction de la volatilité du marché

- Intégration de l'ATR (Average True Range) pour ajuster les stop-loss selon la volatilité

- Introduction d'une classification des états de marché, utilisant différents paramètres pour les marchés en tendance et les marchés oscillants

-

Amélioration de la qualité des signaux :

- Intégration d'une confirmation par le volume, exigeant une augmentation du volume lors du signal

- Ajout d'un filtre de comportement de prix contre les faux cassages, comme l'exigence que le prix de clôture tienne l'EMA

- Introduction d'indicateurs de force de tendance comme l'ADX, n'exécutant les positions complètes que dans des environnements de forte tendance

-

Amélioration de la gestion du capital :

- Gestion dynamique de la taille des positions basée sur la volatilité, réduisant automatiquement dans les environnements très volatils

- Introduction d'une stratégie de pyramiding, augmentant les positions par étapes après confirmation de la tendance

- Conception d'un système intelligent de stop-loss et take-profit basé sur le ratio risque/récompense

-

Adaptabilité multi-marchés :

- Ajout d'une analyse des caractéristiques des instruments, ajustant automatiquement les paramètres pour différentes classes d'actifs

- Mise en œuvre d'une analyse de corrélation entre marchés pour éviter une concentration excessive des risques

- Ajout d'un mécanisme de synchronisation des signaux intrajournaliers et de cycles longs, formant un système de trading multi-niveaux

Conclusion

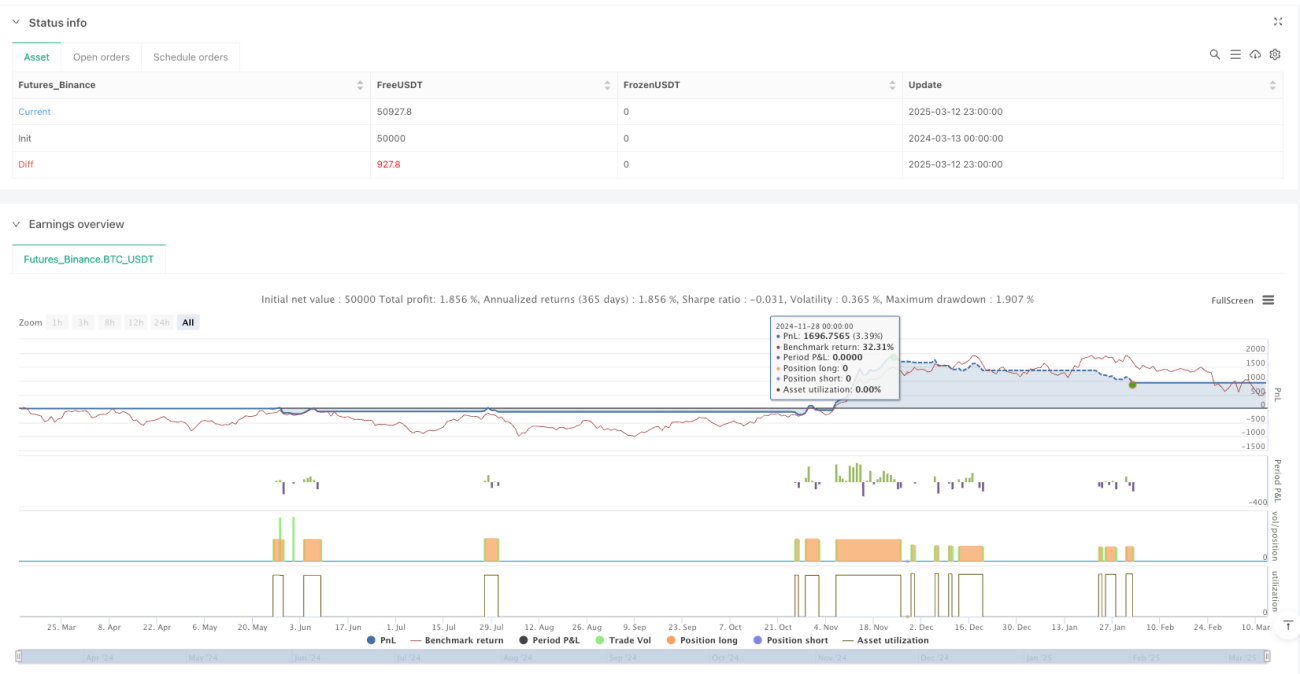

La stratégie de momentum quantitatif combinant RSI multi-périodes et croisement d'EMA est un système de trading quantitatif élégant, intégrant des indicateurs RSI de différentes périodes et plusieurs EMA pour construire un mécanisme tridimensionnel de génération et de filtrage de signaux. Son principal avantage réside dans son système de confirmation multi-niveaux, capable à la fois de capturer efficacement les points de retournement de tendance et d'éviter les transactions fréquentes dans les marchés oscillants.

Les risques de la stratégie se concentrent principalement sur la sensibilité aux paramètres et la performance dans les marchés oscillants, mais ces risques peuvent être atténués en introduisant un système de paramètres adaptatifs et un mécanisme amélioré de reconnaissance des états de marché. Les futures optimisations devraient se concentrer sur l'amélioration de la qualité des signaux, l'ajustement dynamique des paramètres et la gestion intelligente du capital, afin d'accroître la robustesse et la stabilité de la stratégie dans différents environnements de marché.

Dans l'ensemble, cette stratégie présente une logique claire et une conception raisonnable, constituant un système de trading quantitatif à valeur pratique. Avec des ajustements précis et une optimisation continue, elle peut évoluer vers un plan de trading à long terme adaptable et à risque contrôlé.

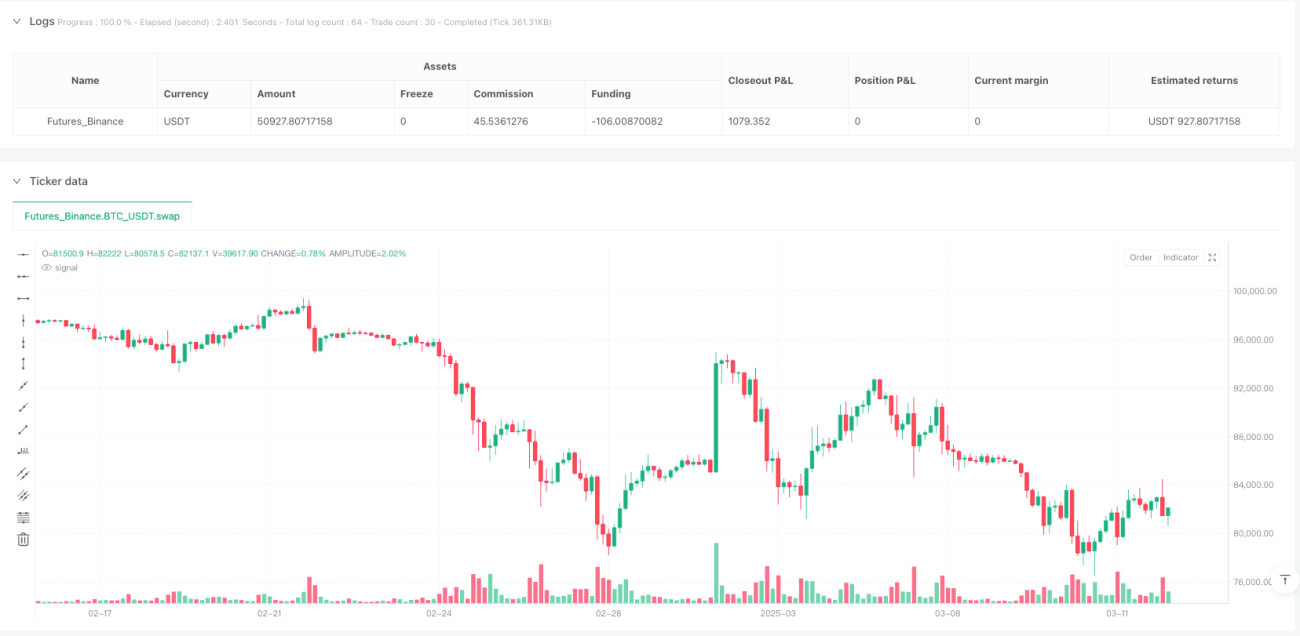

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1