Aperçu

La stratégie de trading de suivi de tendance à rapport risque/rendement dynamique basé sur SMA-ATR est un système de trading quantitatif piloté par l'analyse technique. Cette stratégie combine ingénieusement trois moyennes mobiles simples (SMA) et l'indicateur de plage vraie moyenne (ATR) pour identifier les tendances du marché et exécuter les transactions. Sa caractéristique principale est l'utilisation d'un ratio risque/rendement dynamique, qui ajuste automatiquement les niveaux de prise de profit en fonction de conditions de marché spécifiques, optimisant ainsi les performances dans divers environnements. La stratégie utilise les croisements des SMA sur les périodes 7, 25 et 99 pour déterminer les points d'entrée, et se sert de l'ATR pour définir les niveaux de stop-loss et de take-profit, formant ainsi un système complet de trading de suivi de tendance.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur la combinaison d'un système de croisement de moyennes mobiles multi-périodes et d'une gestion dynamique des risques :

-

Mécanisme d'identification de tendance :

- Utilisation de trois SMA (périodes 7, 25 et 99) pour établir un système de confirmation de tendance à plusieurs niveaux.

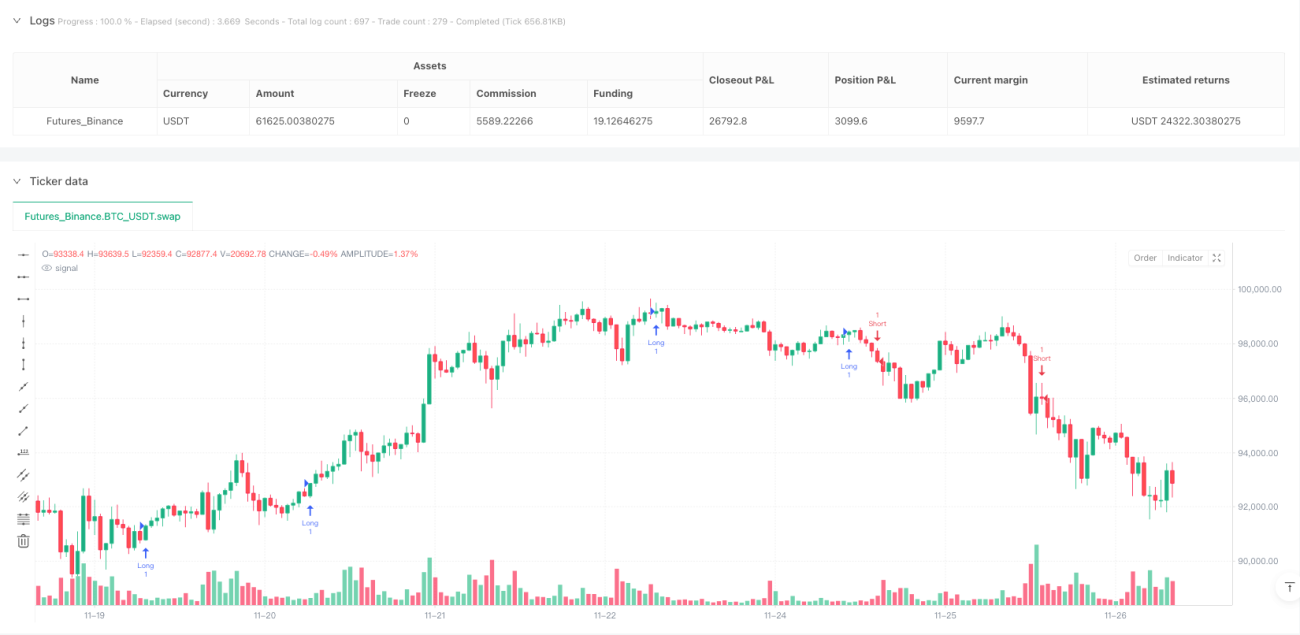

- Lorsque la SMA courte (période 7) croise au-dessus de la SMA moyenne (période 25) et que le prix se situe au-dessus de la SMA longue (période 99), un signal d'achat est déclenché.

- Lorsque la SMA courte (période 7) croise en dessous de la SMA moyenne (période 25) et que le prix se situe en dessous de la SMA longue (période 99), un signal de vente est déclenché.

-

Ajustement dynamique du rapport risque/rendement :

- Le ratio risque/rendement par défaut est de 2,0 fois.

- Dans des conditions spécifiques (croisement de la SMA courte avec la SMA longue ou la SMA moyenne), le ratio passe automatiquement à 6,0 fois.

- Cet ajustement permet à la stratégie de viser des objectifs de profit plus élevés en cas de forte tendance.

-

Gestion des risques basée sur l'ATR :

- Utilisation de l'ATR sur 14 périodes multiplié par un coefficient personnalisé (1,0 par défaut) pour calculer la volatilité.

- Le stop-loss long est placé au point bas moins la valeur ATR.

- Le stop-loss short est placé au point haut plus la valeur ATR.

- Les niveaux de take-profit sont calculés en ajoutant ou en soustrayant (ATR multiplié par le rapport risque/rendement) au prix actuel.

La logique centrale de la stratégie consiste à confirmer la direction de la tendance via les moyennes mobiles multi-périodes, tout en ajustant dynamiquement le ratio risque/rendement en fonction des conditions du marché, afin de rechercher des rendements plus élevés dans un environnement de forte tendance et de réaliser une gestion intelligente des risques.

Avantages de la stratégie

-

Confirmation de tendance à plusieurs niveaux :

- Le système à trois SMA offre une confirmation de tendance multi-niveaux, réduisant les faux signaux de cassure.

- La combinaison des SMA courtes, moyennes et longues filtre efficacement le bruit du marché.

- La position du prix par rapport à la SMA longue fournit une confirmation supplémentaire de la tendance, renforçant la fiabilité des signaux.

-

Gestion dynamique des risques :

- Le ratio risque/rendement s'ajuste automatiquement en fonction de la force du signal, optimisant la gestion du capital.

- En cas de signal fort (par exemple, croisement de la SMA courte avec la SMA longue), des rendements plus élevés sont visés.

- Un cadre de gestion des risques flexible qui s'adapte à différentes conditions de marché.

-

Stratégie de stop-loss basée sur la volatilité du marché :

- L'indicateur ATR garantit que les niveaux de stop-loss sont définis en fonction de la volatilité réelle du marché.

- Mécanisme de stop-loss adaptatif : il élargit automatiquement la plage de stop-loss lorsque la volatilité augmente, et la réduit lorsque la volatilité diminue.

- La conception du stop-loss tient compte des fluctuations naturelles des prix, réduisant la probabilité d'être déclenché par le bruit du marché.

-

Système de trading complet :

- La stratégie comprend des règles claires d'entrée, de sortie et de gestion des risques, formant un système de trading complet.

- L'exécution automatisée réduit les interférences émotionnelles.

- Ajustement adaptatif des paramètres adapté à différentes conditions de marché.

Risques de la stratégie

-

Risque de retournement de tendance :

- En tant que stratégie de suivi de tendance, elle peut sous-performer lors de marchés latéraux ou de retournements rapides.

- Le système à trois SMA peut générer de faux signaux fréquents sur des marchés oscillants.

- Atténuation : ajouter des filtres supplémentaires (comme un indicateur de volatilité ou une confirmation de momentum) pour réduire la fréquence des trades en marché agité.

-

Limites du multiplicateur ATR fixe :

- La stratégie utilise actuellement un multiplicateur ATR fixe (1,0), qui peut ne pas convenir à tous les environnements de marché.

- En période de volatilité extrême, un multiplicateur fixe peut entraîner des stop-loss trop larges ou trop serrés.

- Solution : envisager d'implémenter un multiplicateur ATR adaptatif, ajusté dynamiquement en fonction des statistiques de volatilité historique.

-

Sensibilité aux paramètres :

- Le choix des périodes SMA (7, 25, 99) peut avoir un impact significatif sur les performances de la stratégie.

- Risque de suroptimisation : certaines combinaisons de paramètres peuvent bien fonctionner uniquement dans des conditions de marché spécifiques.

- Atténuation : effectuer des tests de robustesse en évaluant l'impact de faibles variations des paramètres sur les performances.

-

Risque de glissement et de liquidité :

- Sur des marchés à faible liquidité ou en période de forte volatilité, des problèmes de glissement d'exécution peuvent survenir.

- Les stop-loss et take-profit basés sur l'ATR peuvent ne pas suffire à protéger le capital dans des conditions de marché extrêmes.

- Solutions : augmenter les exigences de marge, réduire la taille des positions, ou suspendre les transactions en cas de volatilité anormalement élevée.

Directions d'optimisation de la stratégie

-

Ajout d'un mécanisme de filtrage des signaux :

- Intégrer un indicateur de force de tendance (comme l'ADX), en ne négociant que lorsque la force de la tendance atteint un seuil.

- Ajouter une confirmation de volume, exigeant une augmentation du volume lors de l'apparition du signal pour améliorer sa qualité.

- Principe : une confirmation multi-indicateurs réduit considérablement les faux signaux et améliore le taux de réussite.

-

Implémentation de paramètres adaptatifs :

- Remplacer les périodes SMA fixes par des paramètres dynamiques qui s'ajustent automatiquement en fonction de la volatilité ou de la cyclicité du marché.

- Ajuster le multiplicateur ATR en fonction des statistiques de volatilité historique : utiliser un multiplicateur plus faible en période de faible volatilité et plus élevé en période de forte volatilité.

- Avantages : les paramètres adaptatifs s'adaptent mieux aux différents environnements de marché, améliorant la robustesse de la stratégie.

-

Optimisation du mécanisme d'ajustement dynamique du rapport risque/rendement :

- Remplacer le mécanisme binaire actuel (2,0 ou 6,0) par un modèle d'ajustement continu.

- Ajuster dynamiquement le ratio risque/rendement en fonction de la force de la tendance (ADX), de la volatilité du marché ou des performances récentes des trades.

- Justification : un ajustement plus fin du ratio risque/rendement reflète plus précisément l'état du marché et optimise la gestion du capital.

-

Ajout d'un filtre temporel :

- Analyser les performances de la stratégie à différents moments de la journée, entre les jours ou entre les semaines, pour éviter de négocier pendant les périodes défavorables.

- Tenir compte des facteurs saisonniers du marché, ajuster la fréquence des transactions dans des environnements de marché spécifiques.

- Avantages : le filtrage temporel permet d'éviter les transactions statistiquement défavorables, améliorant ainsi les performances globales.

-

Intégration de modèles d'apprentissage automatique :

- Utiliser des algorithmes de machine learning pour prédire la fiabilité des signaux de croisement SMA.

- Entraîner un modèle sur des données historiques pour identifier des configurations de marché à forte probabilité de profit.

- Valeur ajoutée : le machine learning peut détecter des schémas complexes difficiles à capturer par les indicateurs techniques traditionnels, améliorant ainsi la capacité prédictive de la stratégie.

Résumé

La stratégie de trading de suivi de tendance à rapport risque/rendement dynamique basé sur SMA-ATR offre un système de trading de suivi de tendance bien structuré. Elle identifie les tendances du marché via des moyennes mobiles multi-périodes et les combine avec l'indicateur ATR pour une gestion dynamique des risques. L'innovation la plus notable de la stratégie réside dans l'ajustement automatique du ratio risque/rendement en fonction de conditions de marché spécifiques, permettant au système de viser des rendements plus élevés dans un environnement de forte tendance tout en maintenant un contrôle de risque robuste dans les transactions normales.

Cette stratégie associe des éléments classiques de l'analyse technique (croisement de SMA, stop-loss basé sur ATR) à des concepts modernes de trading quantitatif (gestion dynamique des risques), ce qui la rend adaptée au trading de suivi de tendance à moyen et long terme. Bien qu'elle puisse rencontrer des difficultés sur les marchés oscillants, les directions d'optimisation suggérées (ajout de filtres, paramètres adaptatifs, intégration du machine learning) peuvent améliorer ses performances dans différents environnements.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif qui équilibre simplicité et efficacité, offrant un cadre fiable aux traders de suivi de tendance tout en renforçant son adaptabilité et son potentiel de profit grâce à des éléments de gestion dynamique des risques.

- 1