Stratégie de trading de tendance probabiliste inspirée du quantique : modèle quantitatif basé sur l'EMA et le RSI

Aperçu

La stratégie de trading de tendance probabiliste inspirée par la mécanique quantique est un modèle de trading quantitatif innovant qui combine la théorie de la marche aléatoire quantique avec des indicateurs techniques traditionnels. Cette stratégie utilise des indicateurs tels que la moyenne mobile exponentielle (EMA), l'indice de force relative (RSI) et l'Average True Range (ATR) pour évaluer la direction et la force de la tendance du marché via des calculs de probabilité quantique, générant ainsi des signaux de trading précis. Le cœur de la stratégie réside dans l'application de la théorie des distributions de probabilité de la physique quantique à l'analyse des marchés financiers, offrant une méthode novatrice de prévision des marchés.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur plusieurs composants clés :

-

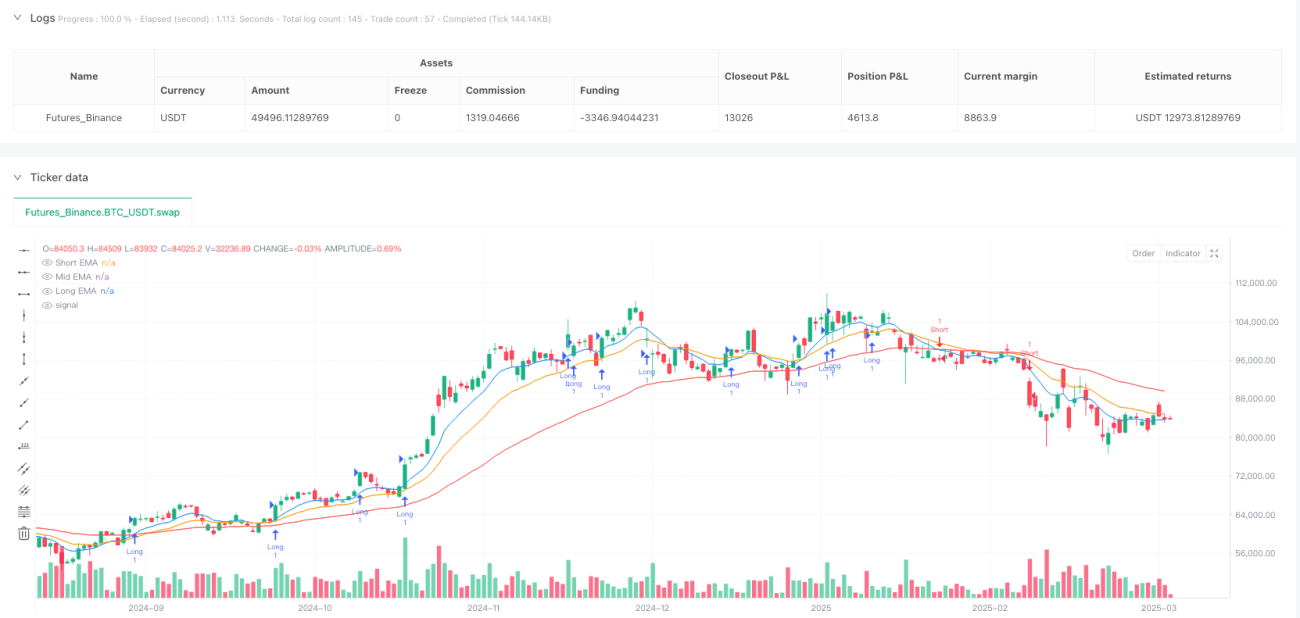

Système de reconnaissance de tendance par EMA multiples : La stratégie utilise trois moyennes mobiles exponentielles de périodes différentes (9, 19 et 55) comme indicateurs de base de la tendance du marché. La relation entre l'EMA à court terme et l'EMA à long terme est transformée en une valeur de probabilité comprise entre 0 et 1 via la fonction de transformation de probabilité quantique (fonction sigmoïde), représentant la probabilité que le marché soit dans une tendance haussière.

-

Probabilité d'entrée par marche aléatoire quantique basée sur le RSI : La stratégie utilise l'indicateur RSI sur 14 périodes, via la même transformation de probabilité sigmoïde, pour calculer la probabilité que le prix se déplace à la hausse ou à la baisse. Lorsque la valeur de probabilité transformée du RSI est supérieure à 0,55 et que la probabilité de tendance est supérieure à 0,6, un signal d'achat (position longue) est généré ; lorsque la valeur de probabilité est inférieure à 0,45 et que la probabilité de tendance est inférieure à 0,4, un signal de vente (position courte) est généré.

-

Stop-loss et take-profit à désintégration quantique basés sur l'ATR : La stratégie utilise l'ATR sur 14 périodes comme indicateur de volatilité, combiné à un facteur d'atténuation temporelle (basé sur les variations périodiques du bar_index) pour ajuster dynamiquement les niveaux de stop-loss et de take-profit. À mesure que la durée de détention de la position augmente, la plage de stop-loss se rétrécit progressivement via une fonction de désintégration exponentielle, incitant la stratégie à sortir plus rapidement dans des conditions de marché défavorables.

-

Déclenchement des transactions par seuil de probabilité : Les transactions ne sont exécutées que lorsque la valeur de probabilité dépasse un seuil spécifique. Cette méthode permet de filtrer les signaux de trading à faible probabilité, améliorant ainsi le taux de réussite des transactions.

Avantages de la stratégie

-

Précision du modèle de probabilité quantique : L'utilisation de la fonction sigmoïde pour convertir les indicateurs en valeurs de probabilité correspond mieux aux caractéristiques d'incertitude du marché, offrant une évaluation plus nuancée de l'état du marché par rapport aux méthodes de jugement binaires traditionnelles.

-

Mécanisme de confirmation de tendance multi-niveaux : En combinant les EMA à court, moyen et long terme avec l'indicateur RSI, un système de confirmation de tendance multidimensionnel est établi, réduisant les risques liés aux faux cassages.

-

Gestion dynamique des risques : Le mécanisme de stop-loss et take-profit basé sur l'ATR et le facteur d'atténuation temporelle permet d'ajuster automatiquement l'exposition au risque en fonction de la volatilité en temps réel du marché et de la durée de détention, optimisant ainsi l'efficacité de la gestion du capital.

-

Adaptabilité élevée : Les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché. En particulier, le paramètre du facteur de marche quantique (kFactor) peut contrôler la sensibilité du système aux signaux de marché.

-

Processus de décision quantitatif : La stratégie est entièrement quantitative, éliminant l'interférence des facteurs émotionnels dans les décisions de trading, garantissant la cohérence et la discipline dans l'exécution des transactions.

Risques de la stratégie

-

Sensibilité aux paramètres : Le réglage du facteur de marche quantique (kFactor) et des seuils de probabilité a un impact significatif sur la performance de la stratégie. Des paramètres inappropriés peuvent entraîner un sur-trading ou la perte de signaux importants. Les méthodes d'atténuation des risques incluent une optimisation complète des paramètres et des backtests pour trouver la combinaison de paramètres la mieux adaptée à un marché spécifique.

-

Risque de retournement de tendance : La stratégie fonctionne bien dans les marchés fortement tendanciels, mais peut rencontrer des difficultés dans les marchés en range ou à retournement rapide. Il est recommandé de tester la stratégie dans différentes conditions de marché et d'envisager l'ajout de filtres de conditions de marché.

-

Limites du modèle d'atténuation temporelle : L'utilisation actuelle d'une atténuation temporelle périodique simple (bar_index % 50) peut ne pas suffire à capturer toutes les caractéristiques cycliques du marché. Envisagez d'introduire des modèles de séries temporelles plus complexes ou des algorithmes de reconnaissance de cycles adaptatifs.

-

Risque de surajustement : La stratégie utilise plusieurs indicateurs et paramètres, ce qui comporte un risque de surajustement aux données historiques. La robustesse de la stratégie doit être évaluée via des tests hors échantillon et une validation prospective.

-

Complexité de calcul : Les calculs de probabilité et les fonctions exponentielles peuvent augmenter la charge de calcul, entraînant des retards d'exécution dans les environnements de trading à haute fréquence. L'optimisation de l'efficacité de calcul ou la réduction de la fréquence de trading peuvent atténuer ce problème.

Orientations d'optimisation de la stratégie

-

Facteur de marche quantique adaptatif : Actuellement, la stratégie utilise un kFactor fixe de 0,1. On pourrait envisager de le concevoir comme un paramètre s'ajustant automatiquement en fonction de la volatilité du marché. Par exemple, augmenter le kFactor pour accroître la sensibilité sur les marchés à faible volatilité, et le diminuer pour réduire le bruit sur les marchés à forte volatilité.

-

Intégration d'une classification des états de marché : Introduire des méthodes d'apprentissage automatique pour classer les états du marché (tendance, range, breakout, etc.) et utiliser des paramètres ou sous-stratégies spécifiques en fonction de chaque état.

-

Optimisation du modèle d'atténuation temporelle : Remplacer l'atténuation temporelle périodique simple par des algorithmes de reconnaissance de cycles de marché plus complexes, comme l'analyse par ondelettes ou la transformée de Fourier, afin de capturer plus précisément les caractéristiques cycliques du marché.

-

Introduction du concept d'intrication quantique : Prendre en compte les corrélations entre différents actifs et appliquer la théorie de l'intrication quantique aux stratégies multi-actifs pour optimiser l'allocation des actifs et la diversification des risques.

-

Renforcement du modèle de probabilité : Étendre le modèle de probabilité sigmoïde actuel en introduisant des distributions de probabilité plus complexes (comme la distribution Beta ou le modèle de mélange gaussien) pour modéliser plus précisément l'incertitude du marché.

Résumé

La stratégie de trading de tendance probabiliste inspirée par la mécanique quantique combine de manière innovante la théorie de la marche aléatoire quantique avec l'analyse technique traditionnelle, créant ainsi un nouveau cadre de prévision probabiliste des marchés. Ses principaux atouts résident dans la précision de son modèle probabiliste, son mécanisme de confirmation de tendance multi-niveaux et son système de gestion dynamique des risques, lui permettant de saisir les opportunités de trading dans les marchés en tendance tout en contrôlant efficacement les risques.

Bien qu'elle présente des inconvénients tels que la sensibilité aux paramètres, le risque de retournement de tendance et un possible surajustement, la stratégie a le potentiel de devenir un système de trading plus robuste et adaptatif grâce à des améliorations comme l'optimisation du facteur de marche quantique, l'intégration d'une classification des états de marché, l'amélioration du modèle d'atténuation temporelle et l'extension du modèle de distribution de probabilité. L'application des concepts de calcul quantique aux stratégies de trading représente une direction de pointe dans le trading quantitatif, offrant une nouvelle perspective et une nouvelle méthodologie pour l'analyse technique traditionnelle.

- 1