Stratégie de trading quantitatif avec contrôle des risques basé sur ATR et motif de deux bougies pour résistance et support dynamiques

Aperçu

La « Stratégie de trading quantitative à double chandelier avec ATR et contrôle des risques basé sur les supports et résistances dynamiques » est un système de trading qui combine plusieurs indicateurs classiques de l’analyse technique. Cette stratégie repose principalement sur l’identification dynamique des niveaux de support et de résistance, couplée à une figure de retournement puissante — l’engouffrement (Engulfing Pattern) — et utilise l’indicateur ATR (Average True Range) pour la gestion des risques. Dans ses décisions de trading, elle intègre trois dimensions : la structure des prix, la reconnaissance des figures de chandeliers japonais et l’analyse de la volatilité, afin d’améliorer la fiabilité des signaux grâce à une confirmation multiple. La stratégie adopte une méthode de calcul dynamique des supports et résistances, avec un paramètre de période de rétrospection (lookback period) permettant de s’adapter à différents environnements de marché. Elle utilise également un ratio risque/rendement fixe de 1:2 pour fixer le stop-loss et l’objectif de profit, reflétant une philosophie stricte de gestion des risques.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur trois éléments techniques principaux : la détermination des niveaux de support et de résistance, la reconnaissance des figures de chandeliers et la gestion des risques via l’ATR.

Tout d’abord, la stratégie calcule les niveaux dynamiques de résistance et de support en identifiant le plus haut et le plus bas sur une période de rétrospection définie (par défaut 50 périodes). Ces niveaux de prix ont historiquement eu un impact significatif sur l’évolution du marché et pourraient à nouveau jouer un rôle. La résistance (Resistance) est déterminée par le plus haut de la période de rétrospection, représentant une zone de concentration de l’offre ; le support (Support) est déterminé par le plus bas de la période, représentant une zone de concentration de la demande.

Ensuite, la stratégie identifie deux figures de retournement puissantes : l’engouffrement haussier (Bullish Engulfing) et l’engouffrement baissier (Bearish Engulfing). L’engouffrement haussier apparaît en phase de baisse : une petite bougie baissière suivie d’une bougie haussière plus grande dont le corps recouvre (engloutit) entièrement le corps de la bougie précédente, indiquant que la force acheteuse a vaincu la force vendeuse, signalant potentiellement un retournement à la hausse. L’engouffrement baissier est l’inverse, se produisant en phase de hausse : une petite bougie haussière suivie d’une bougie baissière plus grande, marquant un changement de forces et un possible retournement à la baisse.

Troisièmement, le signal d’entrée doit remplir simultanément les conditions de confirmation de la figure et de position par rapport aux niveaux :

- Signal d’achat : apparition d’un engouffrement haussier ET clôture actuelle au-dessus du support.

- Signal de vente : apparition d’un engouffrement baissier ET clôture actuelle en dessous de la résistance.

Enfin, la stratégie utilise l’ATR pour la gestion des risques. L’ATR mesure la volatilité du marché et sert à définir un stop-loss adapté aux conditions de marché actuelles. La distance du stop-loss est fixée à 1,5 fois la valeur de l’ATR, et l’objectif de profit est fixé à 2 fois cette distance, soit un ratio risque/rendement de 1:2, conforme au principe de trading avec espérance de gain positive.

Avantages de la stratégie

-

Mécanisme de confirmation multi-dimensionnelle des signaux : La stratégie combine les niveaux de support/résistance et la reconnaissance de figures, exigeant que plusieurs conditions soient simultanément remplies pour générer un signal, ce qui réduit efficacement les trades erronés. Le signal n’est émis que lorsque le prix se trouve dans une position techniquement favorable (au-dessus du support ou en dessous de la résistance) ET qu’une figure de retournement claire apparaît, augmentant la fiabilité.

-

Adaptation dynamique à la structure du marché : Les niveaux de support et de résistance sont calculés dynamiquement, et non fixes, ce qui permet à la stratégie de s’ajuster automatiquement à l’évolution du marché et de rester efficace dans différents cycles et environnements de volatilité.

-

Gestion des risques basée sur la volatilité : L’utilisation de l’ATR pour le stop-loss garantit que le contrôle des risques s’adapte à la volatilité actuelle du marché, évitant un stop trop serré (déclenché par des fluctuations normales) ou trop large (pertes excessives).

-

Ratio risque/rendement strict : Avec un ratio de 1:2, même avec un taux de réussite de seulement 40 %, le trading peut encore être rentable du point de vue de l’espérance mathématique, renforçant la stabilité à long terme.

-

Signaux de trading visuellement intuitifs : La stratégie marque clairement les signaux d’achat/vente et les niveaux de support/résistance sur le graphique, permettant au trader de comprendre visuellement la structure du marché et la logique de trading, facilitant la prise de décision en temps réel et l’analyse ultérieure.

-

Paramètres ajustables : Les paramètres clés (période de rétrospection, période ATR, multiple de risque) peuvent être modifiés pour s’adapter aux caractéristiques du marché et aux préférences de risque individuelles, renforçant l’adaptabilité de la stratégie.

Risques de la stratégie

-

Retard dans l’identification des supports/résistances : L’utilisation des plus hauts/plus bas historiques pour calculer les supports et résistances présente un décalage ; lors de cassures rapides, elle peut entraîner des signaux retardés, des points d’entrée manqués ou des trades inutiles. Pour améliorer, on pourrait envisager un filtre de tendance ou combiner d’autres indicateurs.

-

Limites de la reconnaissance de figures : Se fier uniquement à une figure à deux bougies peut être trop simpliste ; il existe de nombreux faux breakout et faux signaux sur le marché. Il est recommandé d’ajouter une confirmation par le volume ou d’autres indicateurs techniques comme filtre auxiliaire.

-

Faiblesse du ratio risque/rendement fixe : Bien que le ratio 2:1 soit théoriquement valable, il ne convient pas à tous les environnements de marché. Dans une forte tendance, on peut sortir trop tôt avec un profit ; dans un marché de range, l’objectif de profit peut être difficile à atteindre. On pourrait envisager d’ajuster dynamiquement le ratio en fonction des conditions du marché.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles aux paramètres clés (notamment la longueur de la période de rétrospection). Une période trop courte entraîne des changements fréquents des supports/résistances ; trop longue réduit leur pertinence par rapport au marché actuel. Il est conseillé de réaliser des backtests complets pour optimiser les paramètres selon différentes conditions.

-

Manque d’adaptation à l’environnement de marché : La stratégie ne distingue pas les marchés en tendance de ceux en range, ce qui peut générer trop de faux signaux dans certaines conditions. Il conviendrait d’intégrer un mécanisme de reconnaissance de tendance pour appliquer des logiques de trading différentes selon l’environnement.

-

Absence de gestion de la taille de position : Le code n’inclut pas de logique de dimensionnement des positions, ce qui peut rendre le contrôle des risques incomplet. Il faudrait ajouter un module de gestion de la taille en fonction de la taille du compte et de la volatilité actuelle.

Pistes d’optimisation

-

Introduire un filtre de tendance : La stratégie actuelle convient aux trades de retournement à moyen terme, mais en forte tendance, elle peut générer trop de signaux à contre-tendance. Ajoutez un composant d’identification de tendance (ex. système de moyennes mobiles ou indicateur ADX) pour ne trader que dans le sens de la tendance ou utiliser des paramètres différents selon la force de la tendance.

-

Améliorer la reconnaissance de figures : Étendre la capacité de reconnaissance à d’autres figures de retournement à forte probabilité comme les marteaux, les étoiles, ou introduire un mécanisme de confirmation exigeant que la bougie suivante confirme le sens du retournement.

-

Gestion dynamique des risques : Ajuster dynamiquement le ratio risque/rendement en fonction de la volatilité et de la force de la tendance : utiliser un objectif de profit plus large dans une forte tendance, et plus conservateur dans un marché de range.

-

Ajouter une confirmation par le volume : Les signaux de figures combinés à des variations de volume sont généralement plus fiables. On pourrait ajouter une condition de volume significativement accru lors de l’apparition de la figure pour confirmer l’élan des prix.

-

Analyse multi-timeframe : Intégrer une confirmation sur plusieurs unités de temps pour s’assurer que la direction du trade est alignée avec la tendance du timeframe supérieur, évitant de trader à contre-tendance dans une grande tendance.

-

Statistiques historiques des performances des figures : Ajouter du code pour suivre les performances historiques des figures dans différentes conditions de marché et construire un modèle probabiliste dynamique ajustant la fiabilité des signaux en fonction des caractéristiques actuelles du marché.

-

Intégrer un module de gestion de la taille de position : Mettre en place une gestion dynamique de la taille basée sur la taille du compte, la volatilité et les pertes consécutives, en limitant le risque par trade à un pourcentage fixe du capital total (ex. 1-2 %).

Conclusion

La « Stratégie de trading quantitative à double chandelier avec ATR et contrôle des risques basé sur les supports et résistances dynamiques » présente une conception de système de trading clairement structurée et logiquement rigoureuse. En combinant l’analyse de la structure des prix (supports/résistances), la reconnaissance des figures (engouffrement) et une gestion scientifique des risques (stop-loss basé sur l’ATR), elle crée un système de trading multi-dimensionnel avec confirmation. Ses principaux atouts résident dans son mécanisme de confirmation des signaux et son contrôle des risques adapté à la volatilité du marché. Cependant, elle présente aussi des limites telles que le retard dans l’identification des supports/résistances et le manque d’adaptation à l’environnement de marché.

En introduisant des pistes d’optimisation comme le filtre de tendance, l’amélioration de la reconnaissance des figures, la gestion dynamique des risques et l’analyse multi-timeframe, cette stratégie a le potentiel d’améliorer encore ses performances et son adaptabilité. L’ajout d’un module de gestion de la taille de position et d’un mécanisme d’identification de l’état du marché permettrait de transformer cette stratégie d’un outil d’analyse technique en un système de trading complet. Elle convient particulièrement aux traders à moyen terme cherchant des opportunités de retournement, et, avec une gestion raisonnable des espérances, peut viser des performances stables sur le long terme.

En fin de compte, le succès de toute stratégie de trading ne dépend pas seulement de sa conception technique, mais aussi de la compréhension approfondie du marché par le trader et de sa confiance dans la logique de la stratégie. Seule une pleine compréhension des principes de la stratégie, l’acceptation de ses limites et le maintien de la discipline de trading permettront d’atteindre ses meilleures performances.

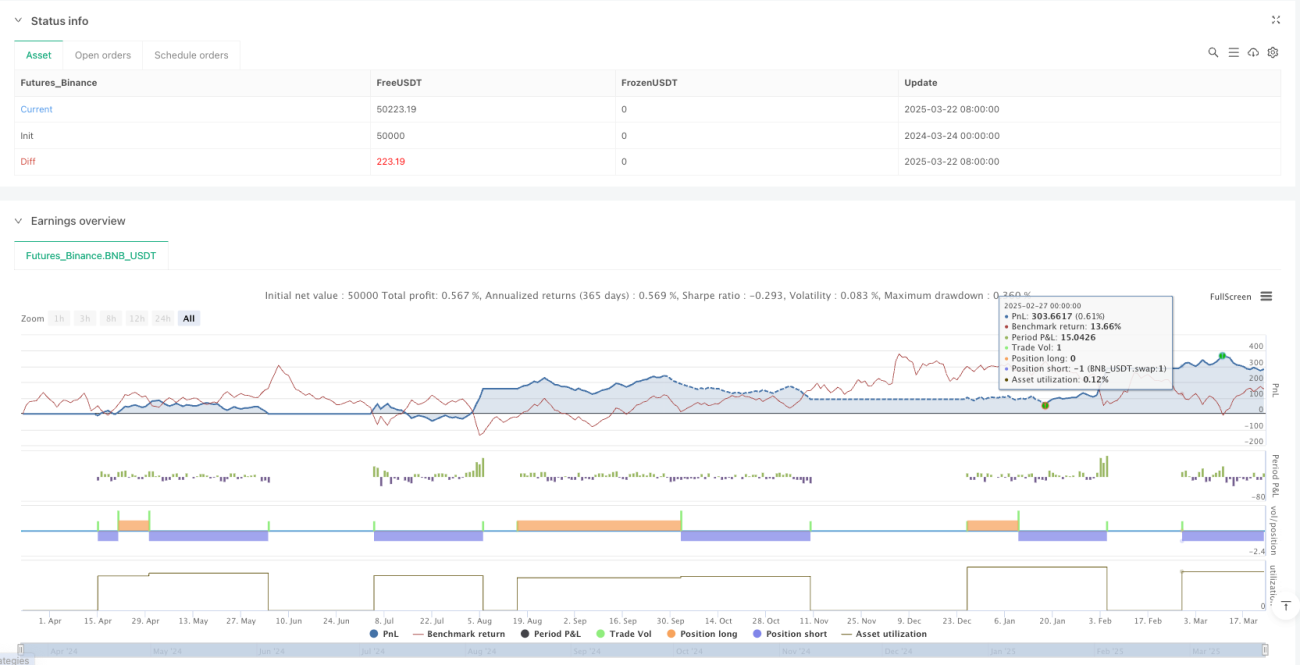

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1