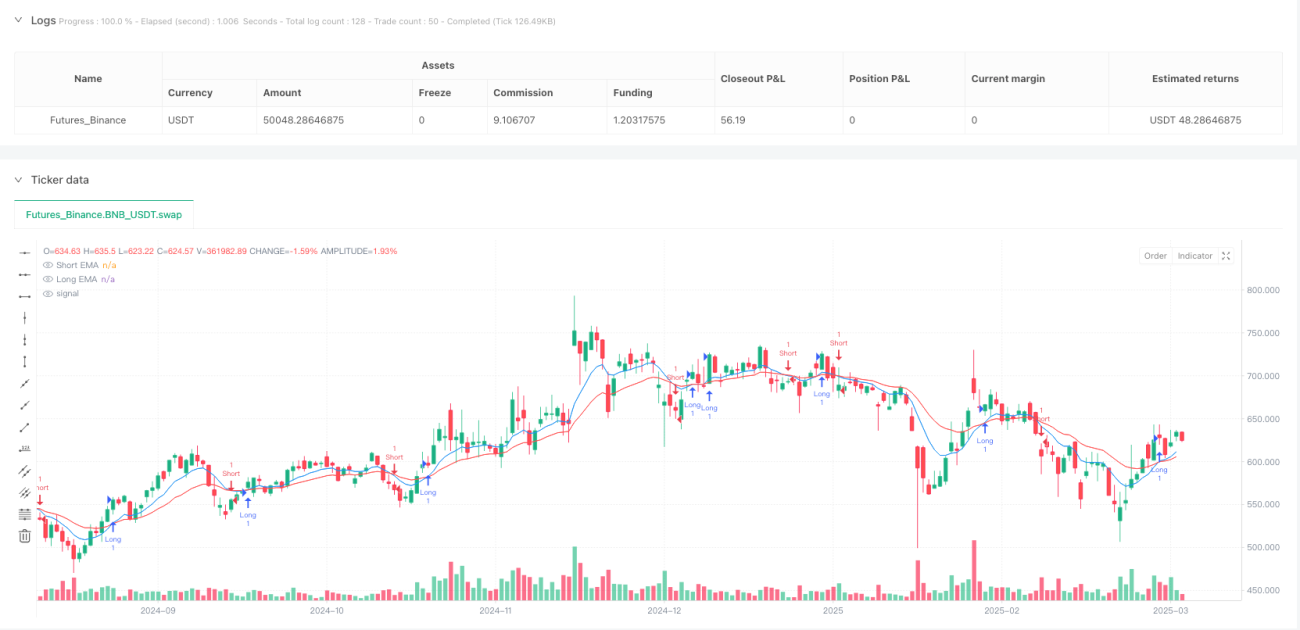

Stratégie avancée de croisement EMA de tendance Momentum avec confirmation RSI

Aperçu

La Stratégie de Croisement EMA avec Momentum Avancé et Confirmation RSI est un système de trading quantitatif qui combine les signaux de croisement de moyennes mobiles exponentielles (EMA) avec la confirmation de l'indice de force relative (RSI). L'idée centrale de cette stratégie est d'identifier les points de retournement de tendance par le croisement d'une EMA courte et d'une EMA longue, et d'utiliser le RSI comme filtre supplémentaire pour réduire les faux signaux et améliorer la qualité des transactions. La stratégie intègre également des fonctions de gestion des risques, notamment des stop loss et des take profit, ainsi qu'un mécanisme de clôture lors de signaux inverses, formant ainsi un système de trading complet.

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs éléments techniques clés :

-

Signal de croisement EMA : La stratégie utilise une EMA courte de 9 périodes et une EMA longue de 21 périodes. Lorsque l'EMA courte franchit l'EMA longue par le bas, un signal d'achat est généré ; lorsqu'elle la franchit par le haut, un signal de vente est émis.

-

Mécanisme de confirmation RSI : Pour réduire les faux signaux potentiels du croisement EMA, la stratégie introduit un RSI sur 14 périodes comme condition de confirmation. Une entrée longue n'est exécutée que si le RSI est supérieur à 50 (indiquant une dynamique haussière) ; une entrée courte n'est exécutée que si le RSI est inférieur à 50 (indiquant une dynamique baissière).

-

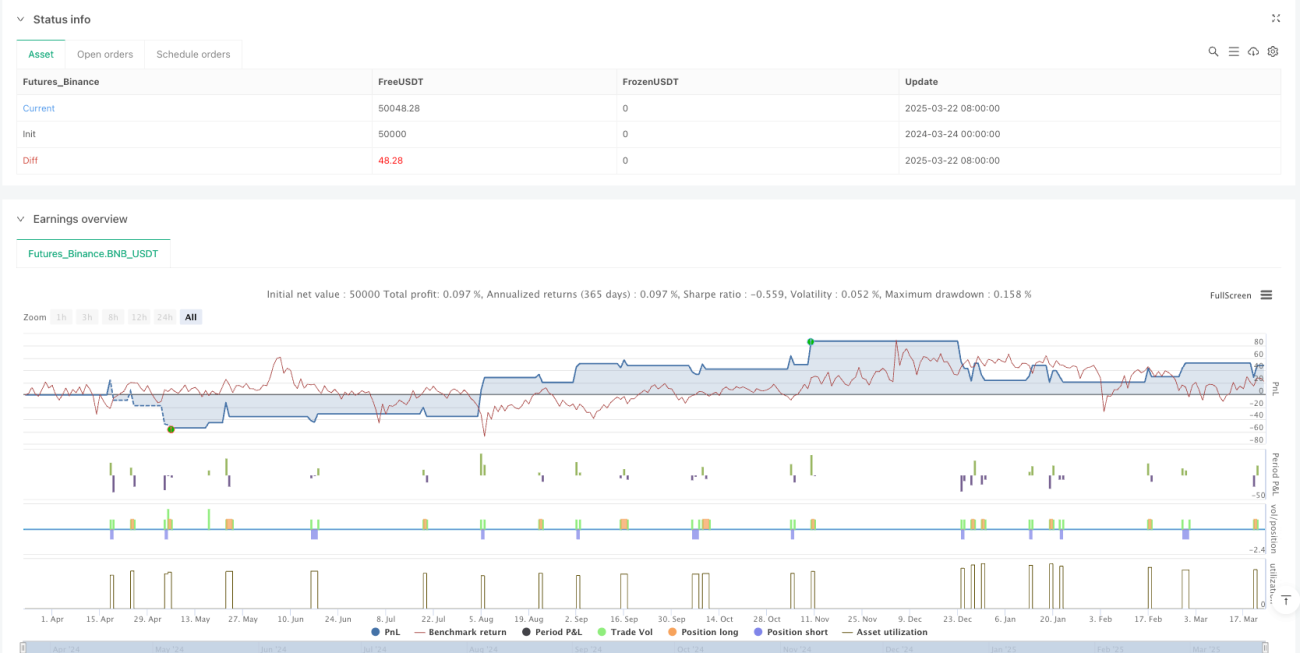

Système de gestion des risques : La stratégie définit un stop loss et un take profit basés sur des pourcentages (1 % par défaut pour le stop, 2 % pour le take), assurant un contrôle des risques sur chaque transaction.

4 Sortie par inversion de signal : En plus du stop loss et du take profit, la stratégie implémente un mécanisme de sortie basé sur l'inversion du signal. Lorsqu'un croisement inverse de l'EMA se produit, la position en cours est automatiquement fermée, évitant des pertes plus importantes en cas de retournement de tendance.

Le flux d'exécution de la stratégie est clair : d'abord, les valeurs des indicateurs techniques (EMA et RSI) sont calculées ; ensuite, un signal de trading est généré en fonction du croisement combiné à la confirmation RSI ; enfin, les conditions de sortie liées à la gestion des risques sont établies, formant une boucle de trading complète.

Avantages de la stratégie

-

Double mécanisme de confirmation : La combinaison du croisement EMA et de la confirmation RSI réduit considérablement les faux signaux qu'un seul indicateur pourrait produire, améliorant ainsi la qualité des transactions et le taux de réussite.

-

Association tendance et momentum : La stratégie fusionne efficacement deux types d'analyse technique différents – le suivi de tendance (croisement EMA) et l'analyse de momentum (RSI) – rendant les signaux plus complets et plus fiables.

-

Gestion des risques complète : Grâce aux pourcentages prédéfinis de stop loss et de take profit, le rapport risque/rendement de chaque transaction est clairement défini, contribuant à une gestion de capital stable à long terme.

-

Paramètres flexibles : La stratégie permet à l'utilisateur de personnaliser les paramètres clés (périodes EMA, période RSI, pourcentages de stop/take profit), offrant une adaptation à différents environnements de marché et préférences de risque individuelles.

-

Capacité de trading bidirectionnel : La stratégie prend en charge à la fois les positions longues et courtes, permettant de saisir des opportunités dans diverses conditions de marché, sans se limiter à un seul sens.

-

Protection automatique par clôture : Le mécanisme de sortie sur inversion de signal offre une couche de protection supplémentaire, permettant de quitter rapidement une position dès les premiers signes de retournement de tendance, évitant ainsi des retracements profonds.

Risques de la stratégie

-

Trading fréquent en marché range : En période de consolidation, les EMA peuvent se croiser fréquemment ; même avec le filtre RSI, de nombreux faux signaux et coûts de transaction peuvent survenir. Une solution consiste à ajouter un indicateur de volatilité tel que l'ATR (Average True Range) pour filtrer les mouvements de faible amplitude.

-

Limitations du stop loss en pourcentage fixe : Un stop loss basé sur un pourcentage prédéfini peut ne pas convenir à toutes les conditions de marché, notamment en cas de hausse soudaine de la volatilité. Une optimisation consisterait à introduire un stop loss dynamique basé sur l'ATR, mieux adapté aux fluctuations du marché.

-

Sensibilité au risque de gap rapide : En cas de gap de prix important dû à des nouvelles ou événements majeurs, le stop loss prédéfini peut subir un glissement de cours significatif. Il est recommandé d'ajouter une limite de taille de position maximale pour diversifier le risque par transaction.

-

Risque de surajustement des paramètres : Une optimisation excessive des paramètres EMA et RSI peut donner de bons résultats en backtest mais de mauvaises performances en réel. Il est conseillé d'utiliser des tests sur fenêtres mobiles et des données hors échantillon pour valider la robustesse des paramètres.

-

Retard dans la confirmation RSI : En tant qu'indicateur de momentum, le RSI peut présenter un certain retard, conduisant à des entrées légèrement tardives près des points de retournement. L'ajout d'un indicateur de momentum plus réactif comme le Stochastique RSI peut être envisagé comme complément.

Pistes d'optimisation de la stratégie

-

Ajout d'une confirmation multi-timeframe : Introduire une analyse multi-unités de temps pour vérifier la direction de la tendance de plus haut niveau, et n'entrer que dans le sens de cette tendance, ce qui peut améliorer significativement le taux de réussite. La méthode consiste à ajouter un jugement de direction d'EMA sur une période plus longue (par exemple, quotidienne par rapport à horaire).

-

Gestion dynamique des risques : Remplacer le stop loss fixe en pourcentage par un stop loss dynamique basé sur l'ATR, mieux adapté aux variations de volatilité du marché. Plus précisément, le stop loss peut être défini comme N fois l'ATR à distance du prix actuel, plutôt qu'un pourcentage fixe.

-

Ajout de la confirmation par le volume : Combiner le signal de croisement EMA avec une augmentation du volume comme confirmation supplémentaire permet de filtrer les ruptures faibles à faible volume. Il est suggéré de surveiller la variation du volume autour du croisement par rapport à la moyenne antérieure.

-

Filtre intelligent de force de tendance : Introduire un indicateur de force de tendance comme l'ADX (Average Directional Index), et n'exécuter des transactions que lorsque la tendance est claire (par exemple ADX > 25), évitant les échanges fréquents en range.

-

Optimisation des seuils RSI : La stratégie utilise actuellement un seuil fixe de 50 pour le RSI. On peut envisager un ajustement dynamique en fonction des caractéristiques du marché, par exemple utiliser une fourchette de 40-60 en marché haussier et 30-70 en marché baissier, pour améliorer l'adaptabilité.

-

Intégration d'éléments de machine learning : Utiliser un algorithme simple de machine learning tel que la régression logistique, en se basant sur l'historique des combinaisons de croisements EMA et RSI, pour prédire la fiabilité des signaux et attribuer un score de confiance à chaque signal.

Conclusion

La Stratégie de Croisement EMA avec Momentum Avancé et Confirmation RSI est un système de trading quantitatif structuré et logiquement cohérent. En fusionnant les approches de suivi de tendance et d'analyse de momentum, associées à des mécanismes de gestion des risques à plusieurs niveaux, elle constitue une stratégie de trading équilibrée. Son principal atout réside dans le double mécanisme de confirmation des signaux et le contrôle complet des risques, ce qui lui confère une certaine adaptabilité dans divers environnements de marché. Cependant, la stratégie reste confrontée aux défis de la sensibilité aux paramètres et de l'adaptabilité aux conditions de marché. Il est recommandé aux traders de l'optimiser en combinant l'analyse de la structure du marché, la gestion dynamique des risques et la confirmation multi-timeframe, afin d'améliorer sa stabilité à long terme et sa rentabilité. Grâce à un test continu des paramètres et à des mises à niveau, ce système peut devenir un outil efficace dans un portefeuille de trading.

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("ema crossover with rsi confirm", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs for EMAs and RSI- 1