Aperçu

Cette stratégie est un système de trading quantitatif complet qui, grâce à une confirmation multi-niveaux d’indicateurs et des conditions de trading strictes, vise à capturer les tendances fortes du marché et à réaliser des rendements élevés. La logique centrale repose sur un mécanisme de confirmation conjointe de multiples indicateurs, comprenant cinq moyennes mobiles exponentielles (EMA) de périodes différentes, l’indice de force relative (RSI), la divergence de convergence des moyennes mobiles (MACD) ainsi que l’analyse des volumes, combinée à l’identification des tendances du marché, formant ainsi un cadre d’analyse multidimensionnel complet. La stratégie utilise un seuil d’entrée élevé pour garantir la qualité des transactions, tout en définissant un stop‑loss conservateur et un take‑profit agressif, afin d’atteindre des rendements élevés sous contrôle des risques.

Principe de la stratégie

La mise en œuvre technique de la stratégie repose sur le jugement combiné de multiples systèmes d’indicateurs :

-

Système de moyennes mobiles multi‑périodes : utilisation de cinq EMA de périodes différentes (10, 20, 50, 100, 200) formant un système complet d’analyse des tendances du court au long terme. Le signal d’entrée exige que le prix soit au‑dessus de toutes les moyennes mobiles de moyen et long terme, garantissant des transactions dans une tendance forte.

-

Mécanisme de confirmation de tendance : en calculant le point médian entre le plus haut et le plus bas sur 50 périodes, on détermine la direction macroéconomique actuelle ; on ne trade que dans la direction de la tendance clairement établie.

-

Analyse du momentum et des divergences : utilisation du RSI pour surveiller la dynamique du marché ; on n’achète que lorsque le RSI est en zone de force (>55) et on ne vend à découvert qu’en zone de faiblesse (<45), évitant ainsi les trades à contre‑tendance.

-

Système de confirmation des signaux : le croisement haussier/baissier du MACD sert de condition de confirmation supplémentaire, garantissant la cohérence entre momentum et tendance.

-

Analyse combinée prix‑volume : introduction d’une condition de volume exigeant que le volume au moment du signal soit supérieur de 1,5 fois la moyenne des volumes sur 20 jours, filtrant ainsi les cassures fortes validées par le marché.

Les conditions d’entrée intègrent tous ces indicateurs : seule la conjonction suivante déclenche un signal long – la moyenne courte (EMA10) croise à la hausse la moyenne intermédiaire (EMA20), le prix est au‑dessus de toutes les moyennes de moyen et long terme, le RSI >55, le marché est en tendance haussière, le MACD est en croisement haussier, et le volume est amplifié. Les conditions de sortie sont l’inverse, garantissant une entrée de qualité et une confirmation multiple.

Avantages de la stratégie

L’analyse approfondie du code révèle les avantages significatifs suivants :

-

Mécanisme de filtrage multiple : la confirmation conjointe de plusieurs indicateurs indépendants réduit fortement la probabilité de faux signaux, améliorant la précision des trades.

-

Adaptation à l’environnement de marché : la stratégie intègre un mécanisme de détermination de la tendance, ne trade que dans des conditions de marché favorables, évitant les trades fréquents et les pertes en période de range.

-

Optimisation du ratio risque/rendement : avec un stop‑loss de 2% et un take‑profit de 100%, le ratio risque/rendement est de 1:50, ce qui permet d’espérer une espérance de gain positive même avec un taux de réussite modeste.

-

Validation prix‑volume : la condition de volume garantit que les trades ont lieu dans des moments de forte participation du marché, augmentant la fiabilité des cassures.

-

Support visuel pour l’analyse : la stratégie fournit de nombreux indicateurs visuels, notamment les moyennes mobiles de toutes les périodes et les graphiques du MACD, facilitant le suivi et le jugement en temps réel.

-

Optimisation de la gestion du capital : par défaut, la stratégie utilise 30% de la valeur totale du compte pour chaque trade, assurant une taille de position adéquate tout en évitant un effet de levier excessif.

Risques de la stratégie

Malgré ses multiples avantages, la stratégie présente les risques potentiels suivants :

-

Risque de suroptimisation : l’utilisation de nombreuses conditions de filtrage peut entraîner un surajustement aux données historiques, les performances en réel pouvant être inférieures à celles du backtest. Solution : effectuer des backtests approfondis sur différentes périodes et conditions de marché.

-

Problème de rareté des signaux : des conditions d’entrée strictes peuvent générer peu de signaux, voire aucun signal pendant de longues périodes dans certains environnements de marché. On peut envisager d’assouplir certaines conditions ou d’ajouter d’autres stratégies de trading en complément.

-

Objectif de take‑profit trop élevé : l’objectif de 100% peut être difficile à atteindre en pratique, la plupart des trades ne réalisant pas le gain escompté. Il est recommandé d’ajuster dynamiquement le take‑profit en fonction des conditions de marché.

-

Retard des moyennes mobiles : la stratégie utilise massivement des indicateurs de moyennes mobiles, qui sont intrinsèquement en retard, ce qui peut entraîner des entrées tardives ou des sorties différées. L’introduction d’indicateurs avancés pourrait compenser ce défaut.

-

Absence de contrôle du drawdown : la stratégie ne comporte ni limite de drawdown maximal ni mécanisme de clôture en cas de perte latente, ce qui expose à des pertes importantes en cas de retournement rapide du marché. Il est conseillé d’ajouter un stop‑loss dynamique ou une limite de drawdown maximal.

Pistes d’optimisation de la stratégie

Sur la base d’une analyse approfondie, plusieurs directions d’optimisation sont possibles :

-

Paramétrage dynamique : introduction d’un mécanisme adaptatif ajustant automatiquement les périodes des EMA, les seuils du RSI et le multiplicateur de volume en fonction de la volatilité du marché, pour une meilleure adaptation à différents contextes.

-

Entrée et sortie par tranches : remplacer le mode actuel d’entrée unique par des entrées et sorties progressives, réduisant le risque sur un point de prix unique tout en verrouillant une partie des bénéfices.

-

Classification plus fine des états de marché : affiner le jugement de tendance en distinguant plusieurs états (forte hausse, hausse modérée, range, baisse modérée, forte baisse) et appliquer des paramètres différents à chaque état.

-

Intégration d’indicateurs de volatilité : introduire des indicateurs comme l’ATR (Average True Range) pour ajuster dynamiquement le stop‑loss et la taille des positions, permettant une gestion des risques plus fine.

-

Optimisation de la gestion du capital : utiliser la formule de Kelly ou un modèle de risque fixe pour déterminer la proportion de capital engagée par trade, plutôt que d’utiliser systématiquement 30% du compte, pour une gestion plus scientifique.

-

Ajout d’un filtre temporel : intégrer des restrictions horaires pour éviter les périodes de forte volatilité mais de direction incertaine, améliorant ainsi la qualité des trades.

-

Introduction de modèles d’apprentissage automatique : envisager d’utiliser des arbres de décision ou des réseaux de neurones pour évaluer dynamiquement la fiabilité des signaux de trading en fonction des données historiques, comme filtre supplémentaire.

Résumé

Cette stratégie de trading quantitatif construit un système décisionnel complet grâce à la confirmation conjointe de multiples indicateurs. Son principal atout réside dans un filtrage rigoureux des signaux et une logique de trading claire, permettant de capter des opportunités de qualité dans les marchés en forte tendance. En combinant cinq EMA de périodes différentes, le RSI comme indicateur de momentum, le MACD pour la confirmation de tendance et la validation par le volume, elle forme un filet de protection multicouche qui réduit efficacement la probabilité de trades erronés.

Cependant, la stratégie présente des risques potentiels comme le surajustement et la rareté des signaux, qui nécessitent un suivi et des ajustements continus en pratique. Les axes d’optimisation futurs devront se concentrer sur l’amélioration de l’adaptabilité de la stratégie, notamment via des paramètres dynamiques, le trading par tranches, une gestion du capital optimisée et l’intégration d’informations de marché supplémentaires.

En associant le suivi de tendance et la confirmation multi‑indicateurs, cette stratégie offre aux traders un cadre de trading quantitatif équilibrant risque et rendement, particulièrement adapté aux environnements de marché directionnels.

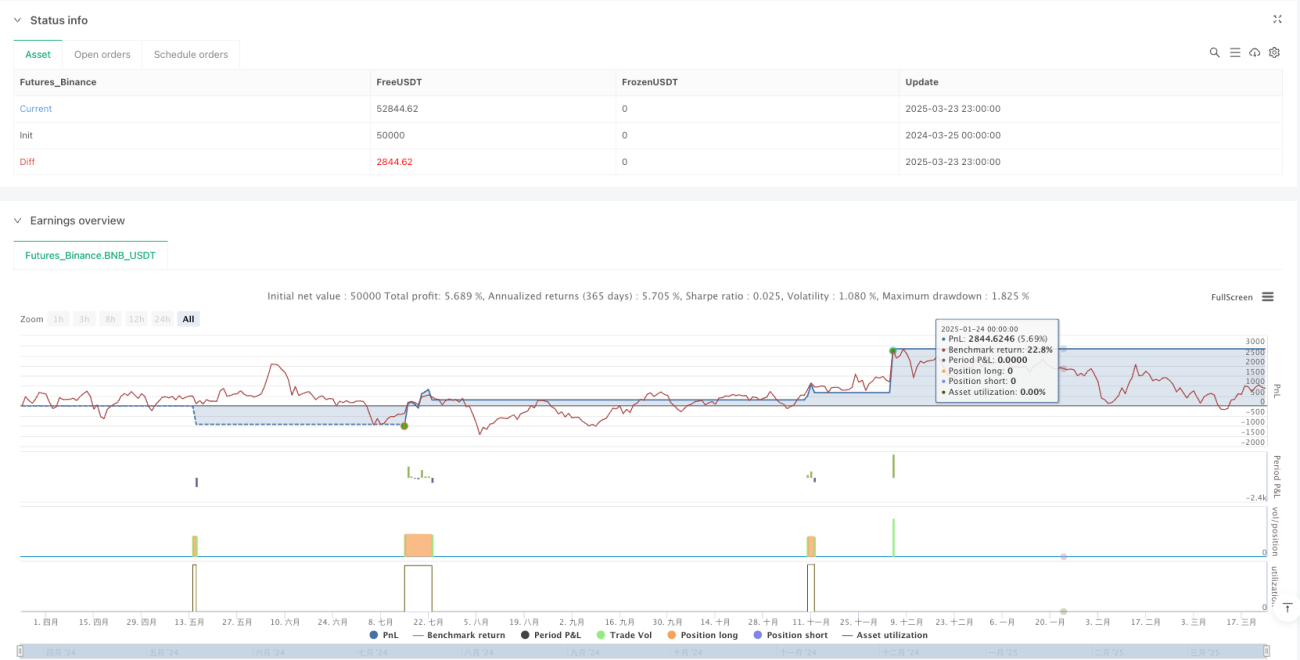

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Solana Max Profit Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Definition of Exponential Moving Averages (EMAs)- 1