Aperçu

La stratégie quantitative de suivi dynamique des tendances basée sur le Parabolic SAR multi-timeframes est un système de trading quantitatif avancé qui combine l'indicateur Parabolic SAR sur plusieurs périodes. Cette stratégie innove en intégrant le PSAR du timeframe actuel du graphique avec celui d'un timeframe supérieur défini par l'utilisateur, permettant une identification plus précise des tendances, des signaux d'entrée/sortie et une gestion dynamique du stop-loss. Grâce à l'analyse multi-timeframes, la stratégie filtre efficacement le bruit du marché, améliore la précision des transactions et capture les mouvements de marché les plus significatifs.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur l'application et l'effet de synergie de l'indicateur Parabolic SAR (Stop and Reverse) sur plusieurs périodes. La logique de calcul de la stratégie inclut :

-

Analyse double timeframe : Calcul simultané du Parabolic SAR sur le timeframe actuel du graphique et sur un timeframe supérieur (par exemple, le PSAR journalier sur un graphique horaire), garantissant que la direction de la transaction est alignée avec la tendance dominante.

-

Détermination de la direction de la tendance : La direction est déterminée par la position du point PSAR par rapport au prix. Lorsque le prix est au-dessus du point PSAR, la tendance est haussière (point PSAR sous le prix) ; dans le cas contraire, la tendance est baissière (point PSAR au-dessus du prix).

-

Conditions d'entrée flexibles : La stratégie propose trois options d'entrée :

- Mode double confirmation : Exige que les signaux PSAR du timeframe actuel et du timeframe supérieur soient cohérents et que le PSAR du timeframe actuel vienne de s'inverser.

- Mode timeframe actuel uniquement : Se base uniquement sur le signal PSAR du timeframe actuel.

- Mode timeframe supérieur uniquement : Se base uniquement sur le signal PSAR du timeframe supérieur.

-

Stop-loss dynamique suiveur : Utilise le PSAR du timeframe actuel comme stop-loss dynamique, ajustant automatiquement sa position avec l'évolution du prix pour protéger les profits et limiter les pertes.

-

Conception sans repeint : La stratégie utilise le paramètre

lookahead=barmerge.lookahead_offpour garantir que l'accès aux données du timeframe supérieur ne provoque pas de fuite de données, évitant ainsi les problèmes de repeint.

Les éléments clés de l'implémentation du code incluent le calcul du PSAR (ta.sar), la requête de données multi-timeframes (request.security), la détermination de la direction de la tendance (basée sur la relation prix/PSAR), et la combinaison logique des conditions d'entrée et de sortie, formant un système de trading stratégique complet.

Avantages de la stratégie

Une analyse approfondie de l'implémentation du code de cette stratégie permet d'identifier les avantages significatifs suivants :

-

Capacité accrue d'identification des tendances : Grâce à l'analyse multi-timeframes, la précision de l'identification des tendances est améliorée. Lorsque les indicateurs PSAR à court et à long terme sont cohérents, la fiabilité des signaux de trading augmente considérablement.

-

Réduction des faux signaux : Le PSAR du timeframe supérieur agit comme un filtre, réduisant efficacement les faux signaux sur les timeframes inférieurs et les transactions fréquentes dans les marchés oscillants.

-

Personnalisation poussée : La stratégie permet à l'utilisateur d'ajuster les paramètres PSAR (départ, incrément, maximum), de choisir le timeframe supérieur, de configurer les options d'affichage et les couleurs, offrant ainsi une personnalisation fine.

-

Gestion dynamique des risques : Utilise un stop-loss suiveur basé sur le PSAR, qui s'ajuste automatiquement en fonction des fluctuations du marché, protégeant à la fois les profits réalisés et contrôlant le risque maximal.

-

Clarté visuelle : Les points PSAR des timeframes actuel et supérieur sont affichés dans des couleurs différentes, fournissant des signaux visuels intuitifs pour faciliter une prise de décision rapide.

-

Adaptabilité : Convient à divers styles de trading (swing trading, day trading, suivi de tendance) et à différents marchés (actions, forex, crypto-monnaies, etc.).

-

Logique simple : La logique de la stratégie est claire, l'implémentation est simple et efficace, sans calculs complexes, avec une exécution rapide.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie présente les risques et limitations potentiels suivants :

-

Problème de retard : Le PSAR est par nature un indicateur retardé, qui peut manquer les meilleurs points d'entrée ou de sortie près des points de retournement de tendance. La solution consiste à combiner d'autres indicateurs avancés pour une aide à la décision.

-

Performances médiocres dans les marchés oscillants : Dans les marchés en range ou à forte volatilité latérale, le PSAR génère facilement des faux signaux fréquents, entraînant des transactions excessives et des pertes consécutives. La solution est d'ajouter un jugement sur le type de marché et de suspendre les transactions en période oscillante.

-

Sensibilité aux paramètres : Les performances de la stratégie sont très sensibles aux paramètres PSAR (départ, incrément, maximum). Différents marchés et timeframes peuvent nécessiter des configurations différentes. La solution est de mener des backtests historiques approfondis et une optimisation des paramètres.

-

Risque de gap sur le stop-loss : Sur les marchés très volatils, le prix peut gap au-delà du stop-loss PSAR, entraînant un prix de sortie réel bien inférieur aux attentes. La solution est d'envisager d'ajouter une limite de stop-loss dure.

-

Réaction lente aux changements de tendance : Lorsque la tendance s'inverse brusquement, le stop-loss dynamique peut ne pas se déclencher à temps, entraînant un drawdown plus important. La solution est d'envisager l'ajout d'indicateurs supplémentaires de sentiment ou de volatilité pour une aide au jugement.

-

Défi de cohérence multi-timeframes : Aux points de retournement du marché, les signaux des différents timeframes peuvent être incohérents, ce qui complexifie la prise de décision. La solution consiste à établir des règles de priorité claires ou un mécanisme de pondération.

Axes d'optimisation de la stratégie

Sur la base de l'analyse du code, cette stratégie offre les possibilités d'optimisation suivantes :

-

Adaptation au type de marché : Ajouter une fonction d'identification du type de marché (tendance vs range) pour ajuster automatiquement les paramètres PSAR ou la logique de trading en fonction de l'environnement. Cela permettrait d'améliorer significativement les performances dans les marchés en range.

-

Mécanisme d'ajustement à la volatilité : Intégrer l'indicateur ATR (Average True Range) pour ajuster dynamiquement les paramètres PSAR en fonction de la volatilité du marché. Augmenter les paramètres en période de forte volatilité pour réduire les faux signaux, les diminuer en période de faible volatilité pour améliorer la sensibilité.

-

Confirmation par le volume : Ajouter une dimension d'analyse du volume, exigeant que le signal soit accompagné d'une augmentation du volume pour filtrer davantage les signaux de faible qualité.

-

Décision multi-indicateurs : Introduire des indicateurs de confirmation de tendance supplémentaires (comme un système de moyennes mobiles ou l'ADX) et mettre en place un système de score multi-indicateurs pour améliorer la fiabilité des signaux d'entrée.

-

Gestion partielle des positions : Implémenter une gestion de la taille des positions basée sur la force du signal, plutôt que d'entrer ou sortir en pleine position. Par exemple, utiliser une position plus grande lorsque les signaux des différents timeframes sont cohérents, et une position plus petite lorsqu'ils ne le sont pas.

-

Filtres temporels : Ajouter des filtres sur les horaires de trading pour éviter les périodes de faible liquidité ou de forte volatilité, améliorant ainsi le taux de réussite global.

-

Amélioration du take-profit : La stratégie actuelle ne repose que sur l'inversion du PSAR comme condition de sortie. On pourrait envisager d'ajouter un mécanisme de take-profit basé sur la structure des prix pour verrouiller une partie des gains en cas de profit important.

-

Optimisation de la gestion du capital : Intégrer des algorithmes de gestion de capital plus sophistiqués, comme le critère de Kelly ou un modèle de risque à proportion fixe, pour ajuster dynamiquement la taille des positions en fonction des performances historiques.

Résumé

La stratégie quantitative de suivi dynamique des tendances basée sur le Parabolic SAR multi-timeframes est un système de trading quantitatif avancé qui combine les avantages de l'analyse multi-timeframes de l'indicateur PSAR. En surveillant simultanément les signaux PSAR des timeframes actuel et supérieur, cette stratégie améliore efficacement la capacité d'identification des tendances, réduit les faux signaux et met en œuvre une gestion dynamique des risques.

Le principal atout de la stratégie réside dans son choix flexible de modes d'entrée, ses signaux visuels intuitifs et sa grande personnalisation, ce qui la rend adaptable à divers styles de trading et environnements de marché. Cependant, en tant que système basé sur le PSAR, elle hérite également des limitations inhérentes à cet indicateur, telles que le retard et les performances médiocres dans les marchés oscillants.

En introduisant des mesures d'optimisation telles que l'identification du type de marché, l'ajustement à la volatilité et la confirmation par le volume, cette stratégie offre un potentiel d'amélioration considérable. En fin de compte, elle fournit un cadre de trading quantitatif solide pour les traders de tendance, particulièrement adapté à la capture des tendances à moyen et long terme et à la gestion des risques.

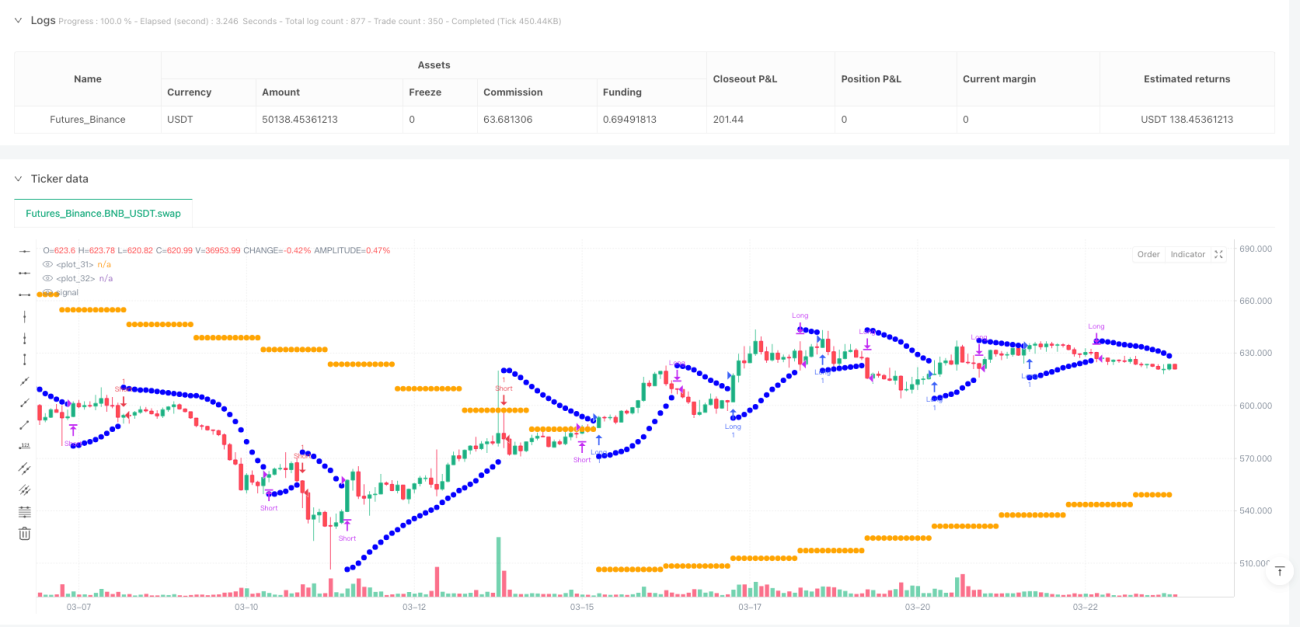

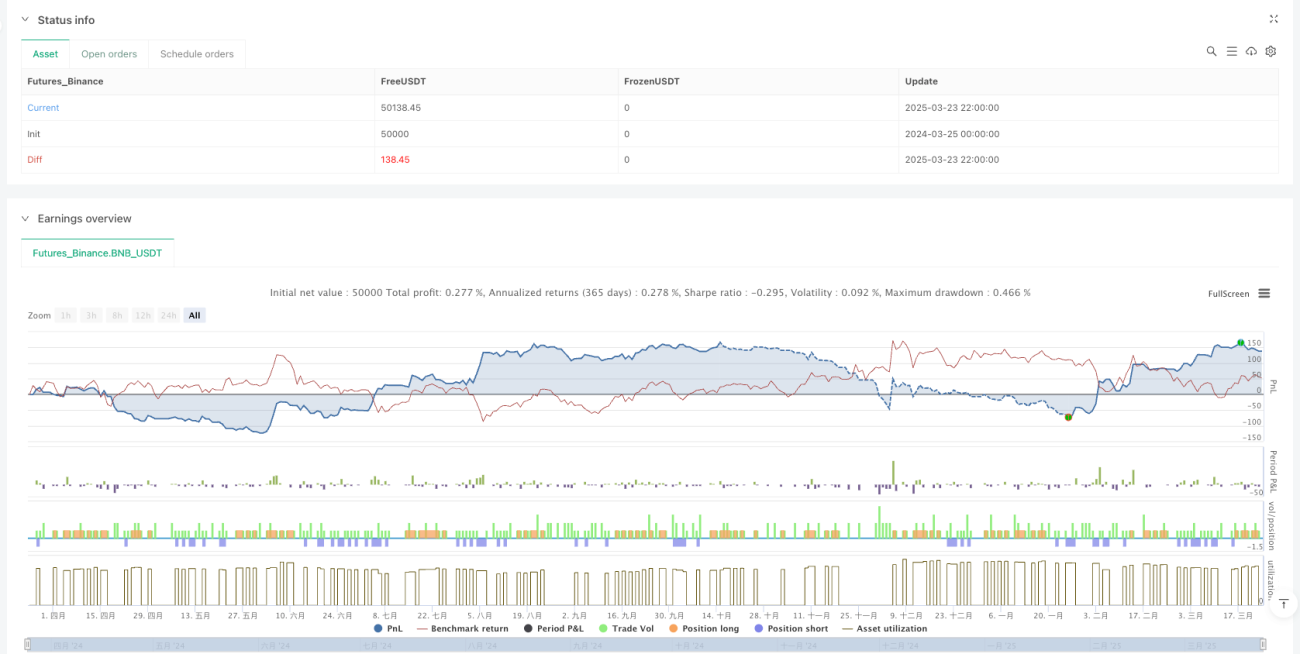

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe Parabolic SAR Strategy ver 1.0", overlay=true, shorttitle="MTF PSAR Strategy ver 1.0")

// --- Input Settings ---- 1