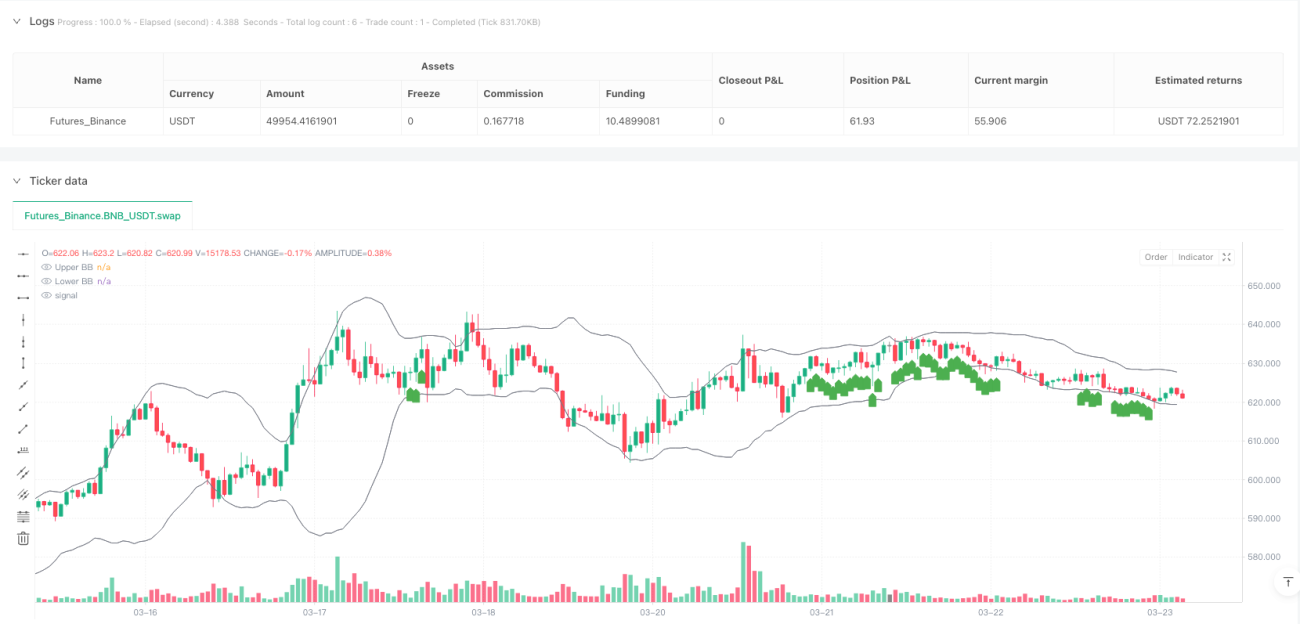

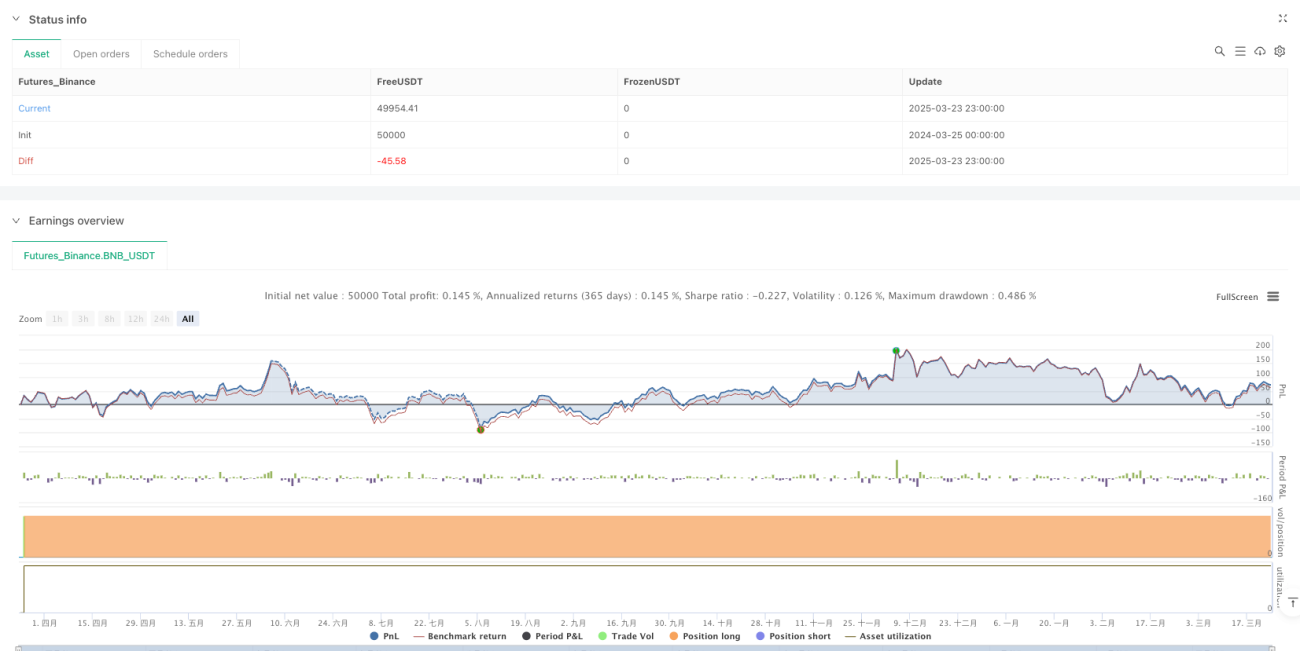

Aperçu

La stratégie de détection des points de fluctuation et de trading en bandes de Bollinger est une méthode de trading basée sur l'analyse technique, visant à identifier les niveaux de prix clés dans les mouvements latéraux du marché. Son cœur consiste à combiner la largeur des bandes de Bollinger, l'Average True Range (ATR) et la position du prix par rapport à la bande médiane des Bollinger pour capturer précisément les opportunités de trading dans un environnement de faible volatilité. En fixant des seuils de percentiles spécifiques, la stratégie permet de filtrer les moments où la volatilité du marché se resserre et où le prix tend à se stabiliser, afin de prédire la direction probable d'une cassure.

Principe de la stratégie

Le fondement théorique de cette stratégie repose sur l'idée qu'après une période de faible volatilité, le marché tend à connaître une cassure directionnelle. Le mécanisme de mise en œuvre est le suivant :

-

Calcul des bandes de Bollinger : La stratégie utilise les données de prix sur 20 jours pour calculer la moyenne mobile simple (SMA) et l'écart-type, puis construit un canal de bandes de Bollinger avec un coefficient d'écart-type de 2. La largeur des bandes de Bollinger est définie par (bande supérieure - bande inférieure) / bande médiane, afin de mesurer le degré de volatilité du marché.

-

Normalisation de l'ATR : L'Average True Range (ATR) sur 14 jours est utilisée, puis normalisée par le cours de clôture actuel pour obtenir un indicateur de volatilité relative.

-

Filtrage par seuil de percentile : La stratégie applique de manière innovante le concept de seuil de percentile. En calculant les valeurs maximale et minimale de la largeur des bandes de Bollinger et de l'ATR normalisée sur la période d'observation, elle détermine les seuils spécifiques par interpolation en fonction des percentiles définis par l'utilisateur (25 % et 30 %).

-

Confirmation du marché latéral : Lorsque la largeur des bandes de Bollinger est inférieure au seuil calculé, le marché est considéré comme étant en mouvement latéral.

-

Génération du signal de trading : Un signal d'achat est généré lorsque trois conditions sont remplies : le marché est latéral, l'ATR normalisée est inférieure au seuil, et le prix est proche de la bande médiane des Bollinger (écart ne dépassant pas 2 %).

Avantages de la stratégie

-

Faible risque, haute précision : Cette stratégie se concentre sur les opportunités de trading dans un environnement de faible volatilité, évitant les risques liés aux fortes fluctuations. La combinaison des bandes de Bollinger et de l'ATR renforce la fiabilité des signaux.

-

Mécanisme de filtrage quantitatif : Grâce au mécanisme d'ajustement dynamique des seuils de percentiles, la stratégie peut s'adapter aux différentes caractéristiques de volatilité des marchés et des instruments, évitant les limitations liées à des paramètres fixes.

-

Grande adaptabilité : En calculant la largeur relative des bandes de Bollinger et l'ATR normalisée, la stratégie maintient des performances cohérentes sur différentes fourchettes de prix et environnements de volatilité.

-

Facile à comprendre et à optimiser : La logique de la stratégie est claire, les paramètres sont relativement simples, faciles à comprendre et à optimiser de manière ciblée. La stratégie utilise des indicateurs techniques standards, sans calculs mathématiques complexes, ce qui la rend accessible aux traders.

-

Avantage pour le trading à moyen terme : En exigeant que le prix soit proche de la bande médiane des Bollinger, la stratégie évite efficacement le risque d'entrée à des niveaux de prix extrêmes, améliorant ainsi le taux de réussite.

Risques de la stratégie

-

Risque de fausse cassure : Sur un marché à faible volatilité, des mouvements de prix temporaires peuvent déclencher un signal, puis se retourner, entraînant une fausse cassure. Cela peut être atténué en ajoutant un mécanisme de confirmation ou en prolongeant la période d'observation.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des réglages de paramètres tels que la période des bandes de Bollinger, le coefficient d'écart-type et les seuils de percentiles. Différents environnements de marché peuvent nécessiter des combinaisons de paramètres différentes, nécessitant des backtests et optimisations réguliers.

-

Dépendance à l'environnement de marché : Cette stratégie excelle dans les marchés en range, mais peut manquer de fortes tendances ou générer trop de signaux dans un marché fortement tendanciel. Il est recommandé de l'utiliser en combinaison avec un indicateur d'identification de tendance.

-

Absence de mécanisme de stop-loss : Le code actuel ne contient pas de mécanisme de stop-loss explicite. Dans le trading réel, il est nécessaire de le compléter pour contrôler le risque par transaction.

-

Rareté des signaux : En raison des conditions relativement strictes, la stratégie peut ne pas générer de signaux de trading pendant de longues périodes, ce qui affecte l'efficacité de l'utilisation des fonds. On peut envisager d'assouplir les conditions ou d'ajouter d'autres logiques de trading.

Axes d'optimisation de la stratégie

-

Ajout d'un filtre de tendance : Introduire un indicateur de jugement de tendance (comme la direction de la moyenne mobile, l'ADX, etc.) pour, tout en maintenant la logique de range existante, ajouter un jugement sur l'environnement global du marché et éviter d'opérer à contre-tendance dans les marchés fortement orientés.

-

Optimisation de la logique de sortie : La stratégie actuelle ne comporte qu'un signal d'entrée, sans mécanisme de sortie explicite. On peut ajouter des plans de take-profit et stop-loss basés sur les limites des bandes de Bollinger, des multiples de l'ATR ou un ratio gain/perte fixe, afin de compléter le cycle de trading.

-

Ajout d'une confirmation de volume : Le volume est souvent un indicateur important de la validité d'une cassure de prix. On peut ajouter une logique de détection d'anomalie de volume pour améliorer la qualité des signaux.

-

Optimisation de la fréquence des signaux : En ajustant les paramètres ou en ajoutant des conditions de jugement auxiliaires, équilibrer la relation entre la fréquence et la qualité des signaux, afin d'améliorer l'efficacité de l'utilisation des fonds.

-

Ajout de signaux inverses : Sur la base d'une logique similaire, ajouter des conditions de génération de signaux de vente à découvert pour rendre la stratégie plus complète et adaptable à davantage d'environnements de marché.

-

Mécanisme d'adaptation des paramètres : Introduire un mécanisme d'optimisation dynamique des paramètres, en ajustant automatiquement la période des bandes de Bollinger et le coefficient d'écart-type en fonction des performances récentes du marché, pour s'adapter à l'évolution de l'environnement.

Résumé

La stratégie de détection des points de fluctuation et de trading en bandes de Bollinger est une méthode de trading quantitatif axée sur la capture des opportunités de cassure sur les marchés à faible volatilité. Grâce à la combinaison ingénieuse de la largeur des bandes de Bollinger et de l'ATR normalisée, cette stratégie parvient à identifier efficacement les points de retournement potentiels dans les marchés latéraux. Ses principaux atouts résident dans son faible risque, sa grande adaptabilité et sa logique de génération de signaux claire, particulièrement adaptée aux environnements de marché à faible volatilité. Bien qu'elle présente des risques tels que la sensibilité aux paramètres et la rareté des signaux, l'introduction de filtres de tendance, l'optimisation de la logique de sortie et l'ajout de confirmations de volume peuvent encore améliorer sa stabilité et sa rentabilité. Pour les investisseurs recherchant des opportunités de trading à faible risque, cette stratégie mérite d'être envisagée. Elle ne convient pas seulement au trading à court terme, mais peut également être appliquée aux décisions d'investissement à moyen et long terme en ajustant les paramètres, illustrant ainsi la valeur de l'analyse technique sur différentes échelles de temps.

- 1