Aperçu

La stratégie de trading quantitative basée sur l'indice de force relative (RSI) avec signaux de surachat et survente est un système de trading automatisé reposant sur l'indicateur technique RSI. L'idée centrale de la stratégie consiste à identifier les états de surachat et de survente sur le marché et à exécuter des transactions lorsque le RSI franchit des seuils spécifiques. Acheter lorsque le RSI passe au-dessus de 30 (zone de survente) par le bas, et vendre lorsqu'il passe en dessous de 70 (zone de surachat) par le haut. Cette stratégie est conçue pour la plateforme MetaTrader, avec une fonction de trading automatique via Pine Connector, particulièrement adaptée aux marchés de crypto-monnaies volatils comme le Bitcoin.

Principe de la stratégie

Cette stratégie fonctionne sur la base de l'indicateur technique classique RSI (Relative Strength Index). Le RSI est un oscillateur de momentum qui mesure la vitesse et l'amplitude des variations de prix. Le RSI varie entre 0 et 100, et il est généralement admis que :

- Une valeur RSI inférieure à 30 indique que le marché est en état de survente, susceptible de rebondir.

- Une valeur RSI supérieure à 70 indique que le marché est en état de surachat, susceptible de reculer.

La logique de trading de la stratégie est la suivante :

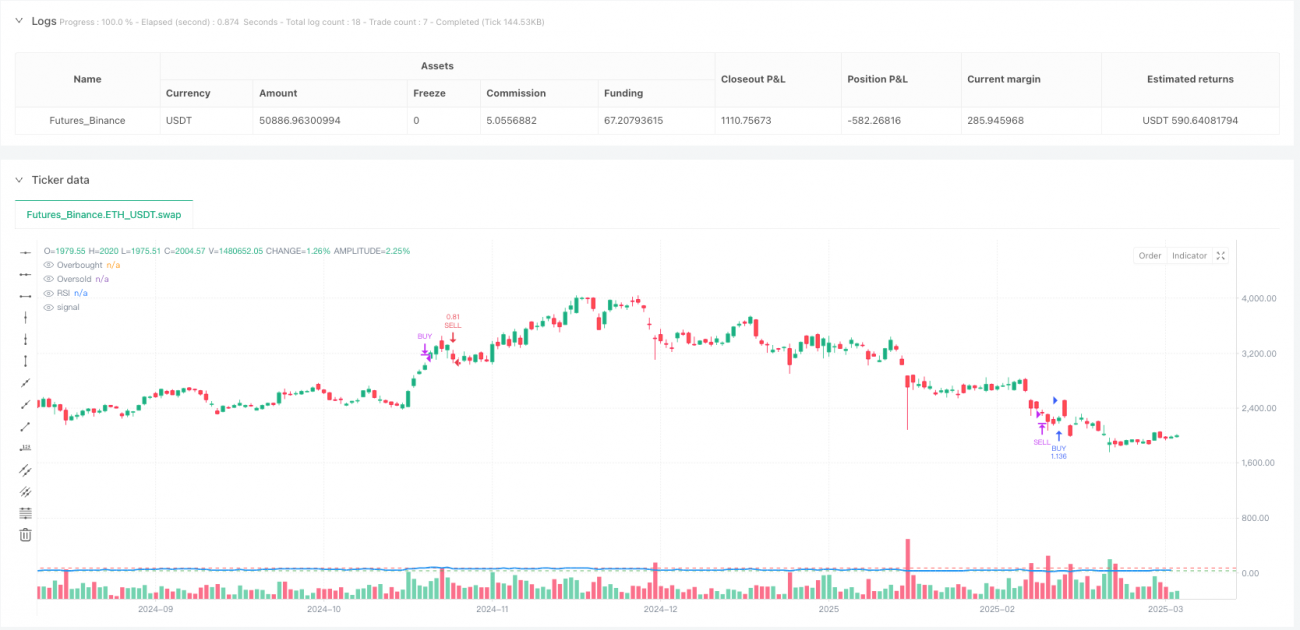

- Signal d'achat : lorsque le RSI passe au-dessus de 30 depuis le bas (ta.crossover(rsi, 30))

- Signal de vente : lorsque le RSI passe en dessous de 70 depuis le haut (ta.crossunder(rsi, 70))

- Signal de clôture longue : lorsque le RSI passe au-dessus de 70 (ta.crossover(rsi, 70))

- Signal de clôture courte : lorsque le RSI passe en dessous de 30 (ta.crossunder(rsi, 30))

La stratégie utilise un RSI standard sur 14 périodes, calculé à partir du cours de clôture. Elle est implémentée sur la plateforme TradingView et configurée avec une connexion à MetaTrader, permettant aux utilisateurs de saisir un identifiant de licence pour activer le trading automatique. Le risque de trading est contrôlé par un paramètre de lots fixe (Lots).

Avantages de la stratégie

- Simplicité et compréhension : La stratégie repose sur l'indicateur RSI largement utilisé, avec une logique claire et facile à comprendre et à mettre en œuvre.

- Caractère contraire : Il s'agit essentiellement d'une stratégie de trading contraire, cherchant des retournements lors des surachats et surventes, ce qui permet de saisir des points de retournement sur les marchés volatils.

- Exécution automatisée : Intégrée à MetaTrader via Pine Connector, elle prend en charge le trading entièrement automatisé, réduisant l'intervention humaine et les facteurs émotionnels.

- Support visuel : La stratégie comprend le tracé du RSI et le marquage visuel des lignes de surachat et de survente, facilitant le suivi visuel des conditions du marché pour le trader.

- Contrôle flexible du risque : Grâce au paramètre de lots ajustable, l'utilisateur peut adapter la taille des positions en fonction de sa tolérance au risque.

- Alertes complètes : Des conditions d'alerte sont définies pour tous les signaux de trading (ouverture et fermeture de positions), garantissant que le trader ne manque aucun signal important.

- Applicable à plusieurs marchés : Bien que les commentaires du code indiquent de bonnes performances sur BTC en timeframe 1M, la stratégie est théoriquement applicable à tout marché liquide.

Risques de la stratégie

- Risque de marché en range : Sur un marché latéral et sans tendance, le RSI peut franchir fréquemment les zones de surachat et de survente, entraînant un sur-trading et une érosion des commissions.

- Risque de marché en tendance : En forte tendance, le RSI peut rester longtemps en zone de surachat ou de survente, provoquant une clôture prématurée ou un manquement à la tendance.

- Risque de faux signaux : Le RSI peut présenter des faux franchissements, avec un passage bref du seuil suivi d'un retour immédiat, déclenchant des transactions inutiles.

- Sensibilité aux paramètres : Les paramètres par défaut du RSI (période 14, seuils 30/70) peuvent ne pas convenir à tous les marchés et timeframes ; une optimisation est nécessaire.

- Absence de stop-loss : La stratégie actuelle n'intègre pas de mécanisme de stop-loss, ce qui peut entraîner des pertes importantes dans des conditions extrêmes.

- Dépendance à un seul indicateur : Elle repose uniquement sur le RSI pour les décisions, manquant d'analyse multidimensionnelle, augmentant la probabilité de faux signaux.

Solutions :

- Ajouter des conditions de filtrage supplémentaires, comme des indicateurs de tendance ou une confirmation par le volume.

- Ajouter des mécanismes de stop-loss et take-profit pour contrôler le risque par transaction.

- Optimiser les paramètres du RSI en fonction des différents marchés et timeframes.

- Réduire le ratio de gestion de capital, en recommandant de ne pas dépasser 5 % du capital du compte.

Directions d'optimisation de la stratégie

-

Fusion multi-indicateurs : Combiner avec d'autres indicateurs techniques comme les moyennes mobiles, le MACD ou les bandes de Bollinger pour construire des conditions d'entrée plus complètes et réduire les faux signaux. Par exemple, ne considérer un signal long que si le prix est au-dessus d'une moyenne mobile à long terme.

-

Ajustement dynamique des seuils : Remplacer les seuils fixes 30/70 par des seuils dynamiques, s'adaptant automatiquement à la volatilité du marché. En période de faible volatilité, utiliser une plage plus étroite (ex : 40/60) ; en forte volatilité, une plage plus large (ex : 20/80).

-

Filtre temporel : Ajouter des conditions de filtre temporel pour éviter les périodes de faible volatilité ou les moments connus de publications majeures, améliorant ainsi la qualité des signaux.

-

Optimisation de la gestion de capital : Remplacer le nombre de lots fixe par une taille de position dynamique basée sur un pourcentage du capital du compte, ou par une méthode de calcul basée sur l'ATR, pour mieux gérer le risque.

-

Mécanisme de stop-loss et take-profit : Ajouter des stop-loss et take-profit basés sur le prix ou un pourcentage, pour éviter des pertes trop importantes sur une seule transaction ou manquer l'occasion d'encaisser des bénéfices.

-

Filtre de tendance : Ajouter une fonction d'identification de tendance, pour ne suivre les signaux RSI que dans le sens de la tendance dominante, et ignorer ou augmenter le seuil dans le sens contraire.

-

Optimisation de la période RSI : Tester différentes périodes de calcul du RSI pour différents instruments et timeframes, afin de trouver la combinaison de paramètres optimale.

Ces directions d'optimisation visent principalement à améliorer la qualité des signaux, réduire les faux signaux et renforcer la gestion de capital et le contrôle des risques, afin que la stratégie reste stable dans différents environnements de marché.

Résumé

La stratégie de trading quantitative basée sur l'indice de force relative (RSI) avec signaux de surachat et survente est un système de trading automatisé fondé sur des principes classiques d'analyse technique. La stratégie utilise l'indicateur RSI pour identifier les points de retournement potentiels du marché, en cherchant des opportunités longues dans les zones de survente et des opportunités courtes dans les zones de surachat. Bien que la logique de la stratégie soit simple et claire, son efficacité dépend largement des conditions de marché et de l'optimisation des paramètres.

Cette stratégie est la mieux adaptée aux marchés volatils mais avec une certaine amplitude de variation, comme les marchés de crypto-monnaies. Les investisseurs utilisant cette stratégie doivent prêter attention à l'adéquation aux conditions de marché et envisager d'introduire des filtres supplémentaires et des mécanismes de gestion des risques. Avec une optimisation et une extension raisonnables, cette stratégie de base peut se développer en un système de trading plus robuste.

En tant que stratégie d'analyse technique de niveau débutant, la stratégie RSI surachat/survente offre un bon point de départ pour comprendre et appliquer les principes fondamentaux du trading quantitatif. Cependant, les investisseurs ne doivent pas trop compter sur un seul indicateur ou une stratégie automatisée, mais plutôt combiner une analyse de marché plus large et de solides principes de gestion des risques pour construire une approche de trading complète.

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Risk Settings

pc_id = input.string(title='License ID', defval='', group='MT4/5 Settings', tooltip='This is your license ID')

pc_risk = input.float(title='Lots', defval=0.1, step=0.1, minval=0, group='MT4/5 Settings', tooltip='Lot Size')

pc_prefix = input.string(title='MetaTrader Symbol', defval='', group='MT4/5 Settings', tooltip='This is your broker\'s MetaTrader symbol')- 1