Stratégie quantitative multi-timeframe de momentum de tendance et croisement de rebond VWAP

Aperçu

Cette stratégie est un système de trading intraday complet qui combine l'analyse multi-timeframe, la confirmation de tendance et les indicateurs de momentum de prix. Elle génère des décisions de trading via des croisements EMA et des signaux de rebond VWAP. Le cœur de la stratégie consiste à confirmer la direction générale de la tendance sur le timeframe 1 heure, puis à rechercher sur le graphique 15 minutes des signaux d'entrée alignés sur cette tendance. Un filtre RSI permet d'éviter les situations de surachat ou de survente, et l'indicateur ATR contrôle le risque de volatilité. La stratégie intègre également une limite quotidienne de signaux, une gestion des horaires de trading et un mécanisme de stop suiveur dynamique, dans le but de capturer les mouvements de tendance intraday tout en gérant efficacement le risque.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur la combinaison de plusieurs indicateurs et conditions techniques clés :

-

Identification de la tendance multi-timeframe : La stratégie utilise d'abord les EMA de 9 et 21 périodes sur le timeframe 1 heure pour déterminer la direction générale de la tendance. Lorsque l'EMA court terme est au-dessus de l'EMA long terme, la tendance est identifiée comme haussière ; dans le cas contraire, elle est baissière.

-

Signaux d'entrée sur le timeframe 15 minutes :

- Croisement EMA : Dans la direction de tendance confirmée, un signal de trading est généré lorsque l'EMA court terme croise l'EMA long terme.

- Rebond VWAP : Un signal apparaît lorsque le prix rebondit près de la moyenne pondérée par le volume (VWAP) et traverse la ligne VWAP.

-

Filtres par indicateurs :

- Filtre RSI : Pour les signaux haussiers, le RSI doit être compris entre 50 et 70 ; pour les signaux baissiers, entre 30 et 50.

- Filtre de volatilité : L'indicateur ATR garantit que la volatilité actuelle du marché se situe dans une plage normale.

-

Gestion des trades :

- Fenêtre horaire de trading : Les transactions ne sont exécutées que pendant des créneaux horaires spécifiés.

- Limite quotidienne de signaux : Le nombre de transactions par jour est contrôlé.

- Signal supplémentaire à 12h00 : Si aucun signal n'a été déclenché le matin, un signal additionnel est généré à midi en fonction de la tendance et de la relation avec le VWAP.

-

Gestion des risques :

- Stop suiveur dynamique : Un stop initial est défini en fonction du prix d'entrée et de la volatilité, puis ajusté dynamiquement en fonction des variations de prix.

La stratégie augmente le taux de réussite en s'assurant que la direction des trades est cohérente avec la tendance du timeframe supérieur, tout en exploitant le momentum de prix à court terme et la confirmation des supports/résistances. Le mécanisme de stop suiveur aide à verrouiller les profits et à réduire le risque par transaction.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie révèle les avantages suivants :

-

Mécanisme de confirmation multicouche : En combinant l'analyse multi-timeframe, la direction de la tendance et les indicateurs de momentum, le risque de faux signaux est réduit par des confirmations multiples.

-

Grande adaptabilité : La stratégie dispose de nombreux paramètres ajustables, notamment les périodes EMA, les niveaux RSI, la plage ATR et les horaires de trading, ce qui lui permet de s'adapter à différentes conditions de marché et instruments.

-

Gestion complète des risques :

- Utilisation de l'ATR pour évaluer la volatilité du marché et ne trader que dans des plages normales.

- Mise en place d'un stop suiveur dynamique pour maximiser les profits tout en protégeant le capital.

- Définition de fenêtres horaires pour éviter les périodes de forte volatilité (ouverture et fermeture).

-

Contrôle de la fréquence de trading : Limitation du nombre de signaux quotidiens pour éviter le sur-transaction et réduire les coûts.

-

Stratégie d'entrée flexible : Deux types de signaux d'entrée (croisement EMA et rebond VWAP) offrent plusieurs opportunités de capture du marché.

-

Guide visuel d'opération : Grâce aux flèches sur le graphique et aux lignes d'indicateurs, les traders peuvent comprendre intuitivement les signaux et les conditions du marché.

-

Signal intelligent de rattrapage : Les jours sans signal principal, la stratégie génère un signal alternatif à un moment spécifique (12h00) basé sur la tendance et la position du prix, augmentant ainsi le taux de capture des opportunités.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente certains risques et défis potentiels :

-

Risque de retournement brutal de tendance : Bien que l'analyse multi-timeframe soit utilisée, le marché peut subir des retournements rapides, notamment lors de nouvelles majeures ou d'annonces, ce qui peut déclencher le stop.

- Solution : Suspendre le trading avant les données économiques importantes ou les annonces d'entreprises ; envisager d'ajouter des filtres pour exclure les fluctuations anormales.

-

Risque de surajustement des paramètres : Les nombreux paramètres (périodes EMA, seuils RSI, etc.) peuvent bien fonctionner sur les données historiques mais pourraient ne pas se maintenir à l'avenir.

- Solution : Utiliser des paramètres robustes ; effectuer des backtests approfondis sur différentes conditions de marché et périodes ; réévaluer régulièrement l'efficacité des paramètres.

-

Risque de liquidité insuffisante : Sur les instruments à faible liquidité, le slippage et les gaps de prix peuvent éloigner le prix d'entrée réel ou le stop du niveau attendu.

- Solution : Privilégier les instruments très liquides ; éviter les créneaux à faible volume ; envisager d'ajouter un filtre de liquidité.

-

Impact des coûts de transaction : Une stratégie intraday à haute fréquence peut générer des coûts de transaction élevés, réduisant les gains réels.

- Solution : Optimiser la qualité des signaux pour réduire le nombre de trades ; ajouter un objectif de profit minimum ; envisager de transformer certains signaux intraday en positions overnight.

-

Perte d'opportunités due aux fenêtres horaires : Des fenêtres de trading strictes peuvent faire manquer des signaux de qualité en dehors de ces plages.

- Solution : Ajuster les fenêtres de manière flexible en fonction des caractéristiques du marché ; prévoir un mécanisme de dérogation pour les signaux de rupture importants.

-

Dépendance excessive à un seul indicateur : Une trop grande dépendance aux EMA et au VWAP peut s'avérer inefficace dans certaines conditions de marché, notamment en range.

- Solution : Ajouter une logique d'identification de la structure du marché ; appliquer différents mécanismes de génération de signaux selon les états du marché.

Directions d'optimisation de la stratégie

Basé sur une analyse approfondie du code de la stratégie, voici plusieurs pistes d'optimisation possibles :

-

Classification de l'environnement de marché et paramètres adaptatifs :

- Ajouter une logique d'identification du type de marché (tendance, range ou volatilité) et ajuster automatiquement les paramètres en fonction de l'état.

- Raison : Différents environnements nécessitent des stratégies distinctes ; des paramètres adaptatifs améliorent les performances dans diverses conditions.

-

Renforcement du mécanisme de filtrage des signaux :

- Intégrer une confirmation par le volume, n'exécuter les signaux que si le volume les soutient.

- Ajouter des figures de prix (rupture de support/résistance, motifs de retournement) comme confirmation supplémentaire.

- Raison : Le volume et la structure du prix sont des indicateurs clés de la force et de la durabilité d'une tendance, améliorant significativement la qualité des signaux.

-

Gestion dynamique des risques :

- Ajuster dynamiquement la taille de la position en fonction de la volatilité et de la force de la tendance.

- Mettre en place des objectifs de profit intelligents basés sur des niveaux clés de support/résistance ou des multiples d'ATR.

- Raison : Une gestion dynamique permet d'augmenter les gains sur les signaux à haute confiance tout en réduisant l'exposition en environnement incertain.

-

Ajout d'indicateurs de largeur de marché :

- Introduire une analyse de la tendance sectorielle ou de l'indice général pour s'assurer que la direction du trade est cohérente avec le marché global.

- Raison : Les mouvements des titres sont souvent influencés par le marché et leur secteur ; être aligné sur la tendance générale augmente le taux de réussite.

-

Optimisation du signal alternatif à 12h00 :

- Ajouter des conditions de confirmation plus strictes pour le signal alternatif, comme un test de support/résistance ou la rupture d'un niveau de prix clé.

- Raison : Les conditions actuelles du signal alternatif sont relativement simples, ce qui peut entraîner une qualité inférieure à celle des signaux principaux.

-

Intégration de modèles de machine learning :

- Utiliser des données historiques pour entraîner un modèle prédisant la probabilité de succès d'un signal, et n'exécuter que les signaux à haute probabilité.

- Raison : Le machine learning peut identifier des motifs et corrélations complexes que l'humain a du mal à percevoir, améliorant la précision des prédictions.

-

Introduction d'une logique d'entrée sur repli :

- Après confirmation de la tendance, attendre un repli du prix jusqu'à un niveau clé de support/résistance avant d'entrer.

- Raison : Une entrée sur repli offre généralement un meilleur ratio risque/récompense et réduit les trades perdants inutiles.

Résumé

La "Stratégie quantitative multi-timeframe de momentum de tendance et croisement de rebond VWAP" est un système de trading intraday complet qui, en combinant l'analyse multi-timeframe, la confirmation par indicateurs techniques et une gestion stricte des risques, offre une approche de trading systématique. La stratégie met particulièrement l'accent sur l'alignement avec la tendance du timeframe supérieur, tout en utilisant des indicateurs de court terme pour capturer les meilleurs points d'entrée, réduisant les faux signaux grâce à un filtrage multicouche.

Le principal avantage de la stratégie réside dans son mécanisme de confirmation complet et son cadre de gestion des risques bien conçu, incluant un stop suiveur dynamique, un filtre de volatilité et un contrôle des horaires de trading. Cependant, elle fait face à des défis tels que les retournements de tendance, le surajustement des paramètres et les changements d'environnement de marché.

En mettant en œuvre les mesures d'optimisation suggérées, en particulier la classification de l'environnement de marché avec paramètres adaptatifs, le renforcement des filtres de signaux et la gestion dynamique des risques, la stratégie devrait pouvoir améliorer sa stabilité et sa rentabilité. En fin de compte, cette stratégie offre aux traders un cadre fiable, adaptable et perfectible en fonction des préférences de risque individuelles et des perspectives de marché.

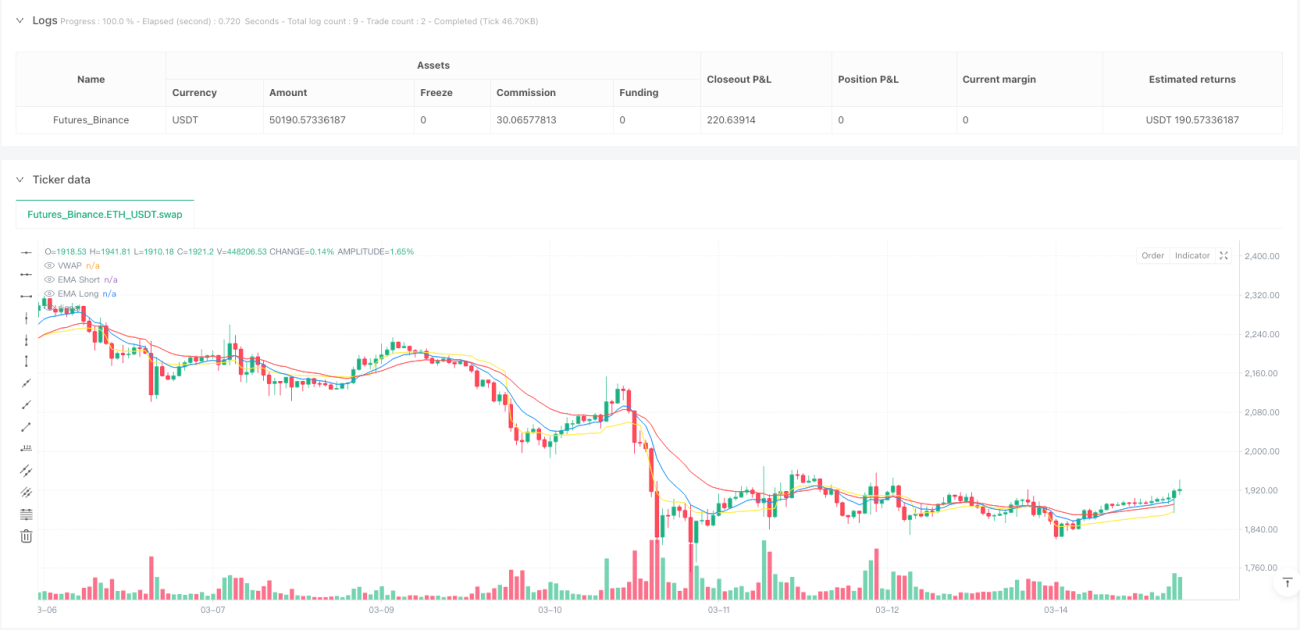

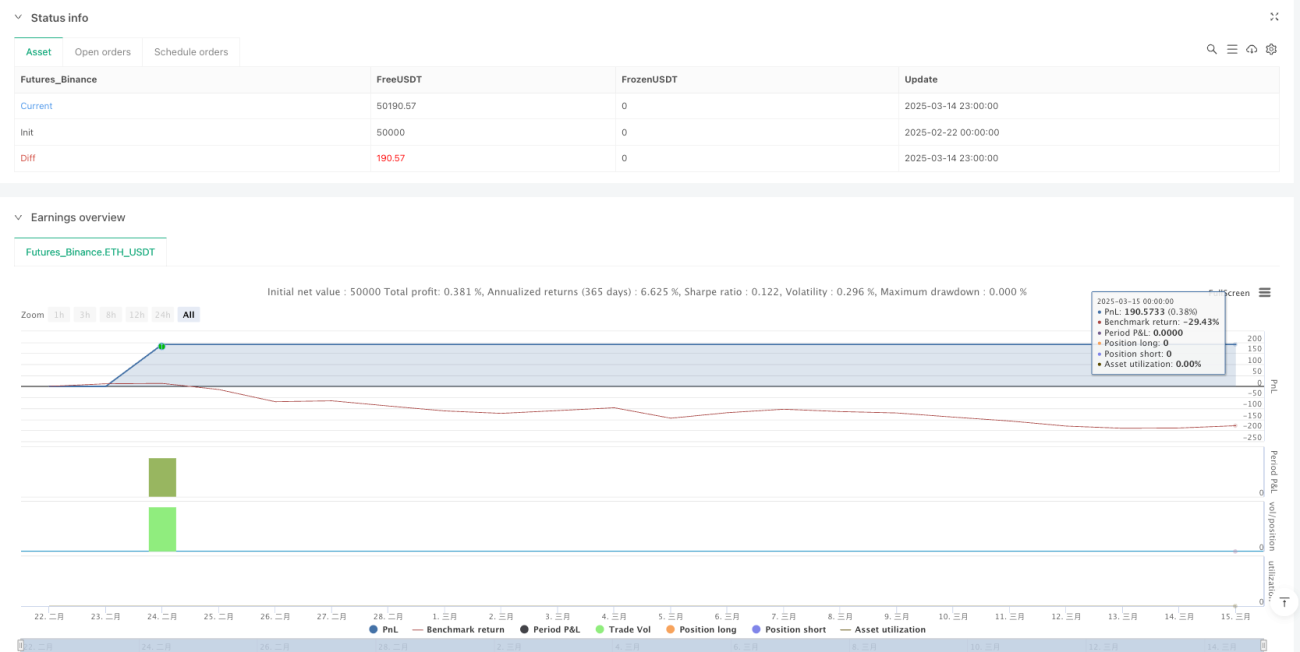

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1