Stratégie de trading quantitatif basée sur le suivi de tendance à multiples moyennes mobiles et la gestion des risques par ATR

Aperçu de la stratégie

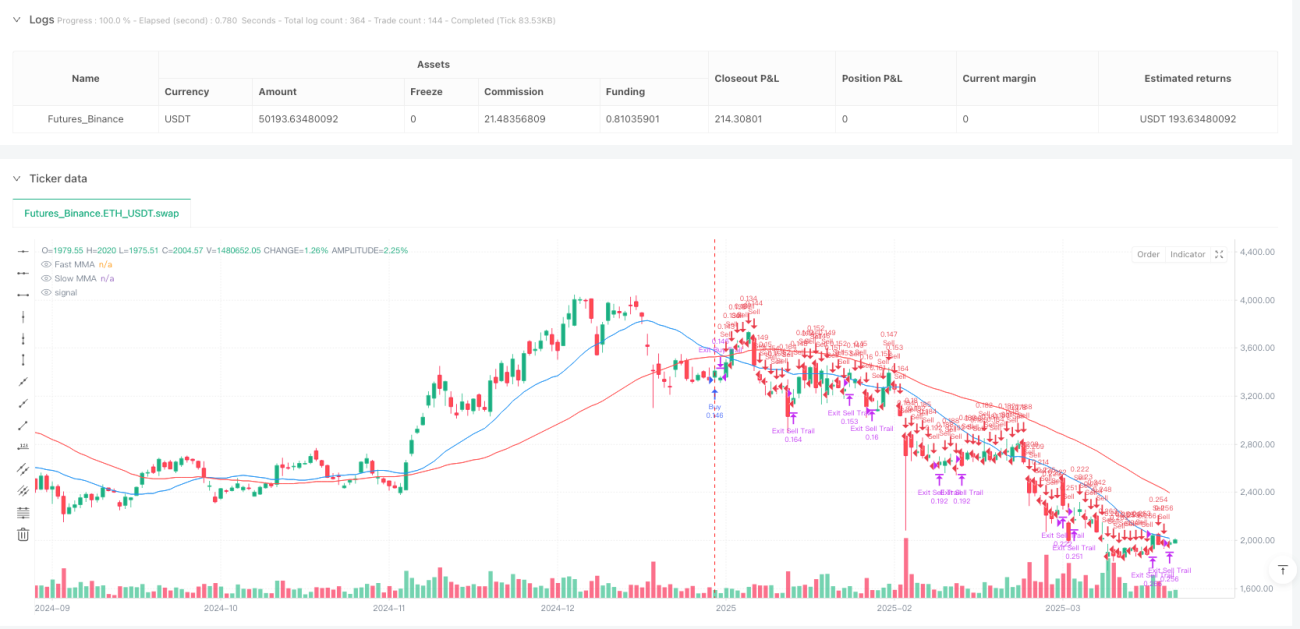

Cette stratégie est un système de suivi de tendance basé sur le croisement de moyennes mobiles (MMA), combiné à un mécanisme adaptatif de gestion des risques. Elle utilise deux moyennes mobiles simples (SMA) de périodes différentes (20 et 50 par défaut) pour déterminer la direction du marché, et utilise l'Average True Range (ATR) pour définir dynamiquement les niveaux de stop-loss. De plus, la stratégie applique des principes de gestion de capital en calculant automatiquement la taille de la position en fonction d'un pourcentage de risque prédéfini, et fixe des niveaux de take-profit basés sur un ratio risque/récompense, ainsi qu'un mécanisme de trailing stop, visant à capturer les tendances fortes et à protéger les profits lors des retournements.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

-

Mécanisme d'identification de tendance : La stratégie utilise la position relative d'une moyenne mobile rapide (20 périodes) et d'une moyenne mobile lente (50 périodes) pour déterminer la tendance du marché. Lorsque la ligne rapide est au-dessus de la ligne lente, une tendance haussière est identifiée, déclenchant un signal long ; lorsqu'elle est en dessous, une tendance baissière est identifiée, déclenchant un signal short.

-

Gestion dynamique des risques : La stratégie utilise l'ATR sur 14 périodes multiplié par un multiplicateur défini par l'utilisateur (2,0 par défaut) pour définir la distance du stop-loss. Cette approche permet au stop-loss de s'ajuster automatiquement en fonction de la volatilité du marché : un stop plus large dans un environnement très volatil, et plus serré dans un marché calme.

-

Gestion de la taille de position basée sur le risque : La stratégie calcule la taille de chaque transaction en fonction d'un pourcentage de risque défini par l'utilisateur (1% du capital par défaut). En divisant le risque monétaire acceptable par la distance du stop-loss, elle garantit que même si le stop est déclenché, la perte ne dépasse pas le niveau de risque prédéfini.

-

Optimisation du ratio risque/récompense : La stratégie utilise un ratio risque/récompense prédéfini (2,0 par défaut) pour calculer automatiquement le niveau de take-profit. Cela assure que le gain potentiel de chaque transaction est au moins le double du risque potentiel.

-

Mécanisme de trailing stop : La stratégie implémente également un trailing stop qui ajuste le niveau de stop-loss à mesure que le prix évolue favorablement, permettant de verrouiller les profits déjà réalisés tout en laissant la tendance se développer.

Avantages de la stratégie

-

Adaptabilité : En utilisant un stop basé sur l'ATR, la stratégie s'adapte à la volatilité sous différentes conditions de marché, plutôt que d'utiliser un stop à points fixes, ce qui réduit le risque d'être stoppé prématurément dans des environnements très volatils.

-

Contrôle des risques : Le système de gestion de position garantit que le risque de chaque transaction ne dépasse pas le pourcentage prédéfini du capital total, ce qui évite efficacement des pertes excessives sur une seule transaction.

-

Capacité à capturer les tendances : Le système de croisement de moyennes mobiles est performant pour identifier les tendances à moyen et long terme, en particulier dans les marchés peu volatils, et permet de filtrer efficacement le bruit de marché à court terme.

-

Protection des profits : Le mécanisme de trailing stop permet au trader de relever progressivement le niveau de stop-loss tout en maintenant une position ouverte rentable, ce qui protège les profits déjà réalisés sans sortir prématurément d'une forte tendance.

-

Paramétrage flexible : La stratégie propose plusieurs paramètres ajustables, notamment le pourcentage de risque, le multiplicateur ATR, le ratio risque/récompense et les périodes des moyennes mobiles, permettant aux traders d'optimiser selon leur appétence au risque et les conditions de marché.

Risques de la stratégie

-

Risque de retournement de tendance : Les signaux de croisement de moyennes mobiles sont généralement en retard par rapport aux mouvements de prix du marché, ce qui peut entraîner des transactions après que le marché a déjà commencé à se retourner, augmentant ainsi le risque d'être pris dans des « faux breakouts ».

-

Mauvaises performances en marché rangeant : Dans un marché sans tendance claire (sideways), la stratégie peut générer de multiples faux signaux, entraînant une série de petites pertes consécutives.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres choisis. Des paramètres inadéquats (comme un multiplicateur ATR trop petit ou des périodes de moyennes mobiles trop courtes) peuvent générer trop de signaux et des coûts de transaction inutiles.

-

Risque de slippage et d'exécution : Sur les marchés très volatils ou pour des instruments à faible liquidité, le prix d'exécution réel des ordres stop-loss et take-profit peut différer significativement du prix défini.

-

Risque systémique de marché : En cas de fluctuations extrêmes ou d'événements soudains (comme un flash crash), la valeur de l'ATR peut augmenter brusquement, entraînant des stop-loss trop larges et augmentant la perte potentielle par transaction.

Axes d'optimisation de la stratégie

-

Filtrage des signaux : L'introduction d'indicateurs techniques supplémentaires (comme le RSI ou l'oscillateur stochastique) pourrait filtrer les faux signaux, en particulier lorsque les moyennes mobiles sont proches, améliorant ainsi la précision des points d'entrée.

-

Adaptation à l'environnement de marché : Ajouter un mécanisme d'identification de l'environnement de marché permettant à la stratégie d'ajuster automatiquement ses paramètres ou de suspendre les transactions selon l'état du marché (tendance ou range). Par exemple, utiliser un indicateur de volatilité ou de force de tendance pour déterminer si le marché est adapté à une stratégie de suivi de tendance.

-

Optimisation de la stratégie de stop-loss : Implémenter des mécanismes de stop-loss plus sophistiqués, comme un stop progressif ou un stop basé sur des niveaux de support/résistance, qui pourraient être plus efficaces qu'un simple multiple d'ATR.

-

Ajout d'un filtre temporel : Suspendre les transactions pendant les périodes de forte volatilité (comme les publications de données économiques importantes ou les ouvertures/clôtures de marchés) permet d'éviter de trader dans ces fenêtres où des mouvements anormaux et des problèmes de liquidité sont fréquents.

-

Amélioration de la gestion de position : Implémenter des algorithmes de gestion de position plus avancés, tels que des variantes du critère de Kelly ou un ajustement dynamique basé sur le ratio gain/perte courant, pour optimiser l'utilisation du capital et mieux contrôler les risques.

Résumé

La stratégie de trading quantitatif de suivi de tendance par moyennes mobiles multiples et gestion des risques basée sur l'ATR est un système complet combinant identification de tendance, gestion dynamique des risques et principes de gestion de capital. Elle identifie la tendance du marché via le croisement de moyennes mobiles, définit dynamiquement les niveaux de stop-loss à l'aide de l'ATR, et contrôle le risque par transaction ainsi que le rendement potentiel à l'aide d'un pourcentage de risque et d'un ratio risque/récompense prédéfinis.

Bien que cette stratégie soit performante sur les marchés en tendance claire, elle peut subir une série de petites pertes dans les marchés rangeants. Les optimisations futures pourraient se concentrer sur l'amélioration du filtrage des signaux, l'adaptabilité à l'environnement de marché, l'optimisation des stop-loss et l'amélioration du système de gestion de position. Grâce à ces optimisations, la stratégie a le potentiel d'offrir des performances plus stables dans diverses conditions de marché, tout en conservant ses atouts principaux : la capture efficace des tendances et une gestion rigoureuse des risques.

- 1