Aperçu

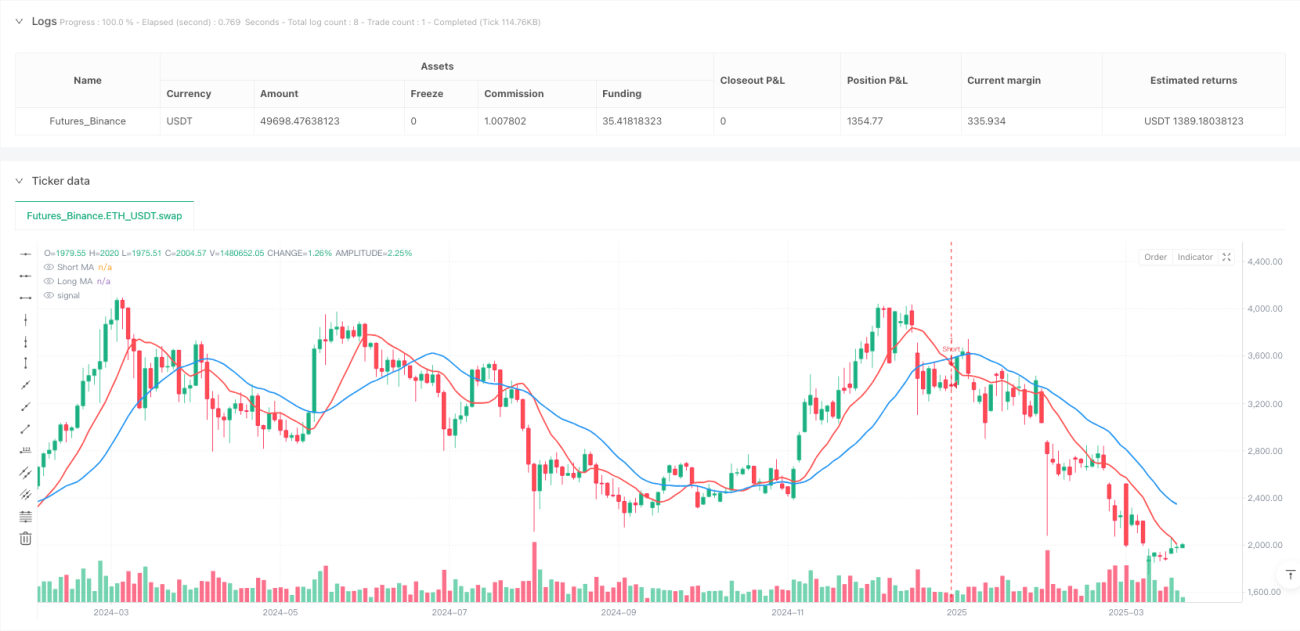

Cette stratégie est un système de suivi de tendance basé sur le croisement de deux moyennes mobiles. Elle utilise le croisement de deux moyennes mobiles simples (SMA) à court et à long terme pour générer des signaux de trading haussiers et baissiers clairs. Cette stratégie, simple et facile à comprendre et à mettre en œuvre, est particulièrement adaptée aux traders souhaitant maîtriser les principes de base du croisement de moyennes mobiles. L'idée centrale est la suivante : lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme, le système génère un signal d'achat ; lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à long terme, le système génère un signal de vente. Cette méthode de trading inverse automatiquement la position au cours de clôture où le signal apparaît, permettant au trader de s'adapter rapidement à la direction du marché.

Principe de la stratégie

La stratégie repose sur l'interaction de deux moyennes mobiles simples (SMA) :

- Moyenne mobile à court terme : par défaut sur 9 périodes, reflétant l'évolution récente des prix.

- Moyenne mobile à long terme : par défaut sur 21 périodes, reflétant la tendance à plus long terme des prix.

Logique de génération des signaux de trading :

- Condition haussière : lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme (fonction

ta.crossover), le système génère un signal d'achat. - Condition baissière : lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à long terme (fonction

ta.crossunder), le système génère un signal de vente.

Processus d'exécution des transactions :

- Lorsqu'un signal d'achat est déclenché, le système clôture d'abord toute position courte existante, puis ouvre une nouvelle position longue.

- Lorsqu'un signal de vente est déclenché, le système clôture d'abord toute position longue existante, puis ouvre une nouvelle position courte.

- Le système indique clairement le prix d'entrée sur le graphique via des étiquettes : les étiquettes longues sont placées au-dessus de la bougie, les étiquettes courtes en dessous.

La stratégie permet également à l'utilisateur de personnaliser la source de prix (par défaut le prix d'ouverture) et les périodes des moyennes mobiles, afin de s'adapter à différents environnements de marché ou styles de trading.

Avantages de la stratégie

En analysant le code de la stratégie, nous pouvons dégager les avantages suivants :

- Simplicité et clarté : la logique de la stratégie est limpide, sans combinaison complexe d'indicateurs ou de conditions, ce qui permet aux traders de la comprendre et de l'appliquer facilement.

- Visuel et intuitif : le système trace les deux moyennes mobiles sur le graphique, les différencie par couleur (court terme en rouge, long terme en bleu) et affiche visuellement les points d'entrée et les prix via des étiquettes.

- Mécanisme d'inversion automatique : lorsqu'un nouveau signal apparaît, la stratégie clôture automatiquement la position opposée et ouvre une nouvelle position, garantissant que le trader suit toujours la tendance actuelle.

- Grande personnalisation : l'utilisateur peut ajuster la source de prix et les périodes des moyennes mobiles selon ses préférences, pour s'adapter à différents environnements de marché ou horizons temporels.

- Calcul en temps réel : la stratégie est configurée avec le paramètre

calc_on_every_tick=true, garantissant un calcul à chaque variation de prix pour des signaux les plus réactifs. - Absence de surapprentissage : la stratégie n'utilise que deux paramètres de moyennes mobiles, ce qui réduit le risque de surapprentissage et renforce sa robustesse dans diverses conditions de marché.

- Étiquettes claires : en plaçant les étiquettes à l'avance sur la bougie suivante, le trader peut visualiser clairement le prix d'entrée, facilitant ainsi la gestion des risques.

Risques de la stratégie

Malgré sa conception simple et efficace, cette stratégie présente les risques potentiels suivants :

-

Trading fréquent en marché range : dans un marché latéral ou en consolidation, les moyennes mobiles court et long terme peuvent se croiser fréquemment, générant trop de signaux et des coûts de transaction inutiles.

- Solution : ajouter des filtres supplémentaires, comme l'indicateur ADX pour confirmer la force de la tendance, ou fixer une durée de détention minimale.

-

Problème de retard : les moyennes mobiles sont par nature des indicateurs retardés ; les signaux peuvent apparaître alors que la tendance est déjà bien engagée ou sur le point de s'inverser.

- Solution : combiner avec d'autres indicateurs avancés (RSI, MACD) ou utiliser des périodes plus courtes pour réduire le décalage.

-

Risque de faux signaux : le prix peut franchir brièvement la moyenne mobile puis revenir à la tendance précédente, générant un faux signal.

- Solution : ajouter un mécanisme de confirmation, par exemple exiger que le prix reste au-delà de la moyenne pendant un certain temps ou avec une certaine amplitude avant de déclencher la transaction.

-

Absence de stop-loss : la stratégie actuelle ne comporte pas de stop-loss explicite, ce qui peut entraîner des pertes importantes en cas de retournement violent.

- Solution : mettre en œuvre un stop-loss fixe ou un stop-loss dynamique basé sur la volatilité (ATR).

-

Sensibilité aux paramètres : la performance de la stratégie est sensible au choix des périodes des moyennes mobiles ; des paramètres inappropriés peuvent fortement dégrader les résultats.

- Solution : effectuer des optimisations par backtest pour trouver des combinaisons de paramètres stables dans diverses conditions de marché.

Axes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, je propose les axes d'optimisation suivants :

-

Ajout d'un filtre de tendance : introduire l'ADX, un indicateur de force de tendance ou la position du prix par rapport aux moyennes mobiles, pour ne générer des signaux que dans un environnement de tendance confirmée, évitant ainsi les transactions fréquentes en range.

- Explication : cela réduit les faux signaux, améliore le taux de réussite et l'efficacité du capital.

-

Mise en place d'un stop-loss dynamique : basé sur l'ATR ou un autre indicateur de volatilité, pour protéger les profits et limiter le risque maximal par transaction.

- Explication : une gestion efficace des risques est cruciale pour le succès à long terme.

-

Optimisation du timing d'entrée : envisager une confirmation sur une période plus petite après le signal, ou attendre un pullback pour entrer, afin d'obtenir un meilleur prix d'exécution.

- Explication : améliorer le prix d'entrée peut significativement augmenter le rendement à long terme.

-

Ajout d'un filtre de volume : en plus du croisement, confirmer avec le volume des transactions ; n'exécuter la transaction que si le volume soutient également le changement de direction.

- Explication : le volume est un facteur important de validation de la validité du mouvement de prix.

-

Implémentation de périodes adaptatives : ajuster automatiquement la longueur des moyennes mobiles en fonction de la volatilité du marché (périodes plus longues en forte volatilité, plus courtes en faible volatilité).

- Explication : cela permet à la stratégie de mieux s'adapter aux différents états et cycles du marché.

-

Mécanisme d'ouverture et de clôture par paliers : ne pas établir la position entière en une seule fois, mais par étapes, afin de réduire le risque lié au choix du point d'entrée.

- Explication : cette approche lisse les résultats et diminue l'effet de chance d'un point d'entrée unique.

Conclusion

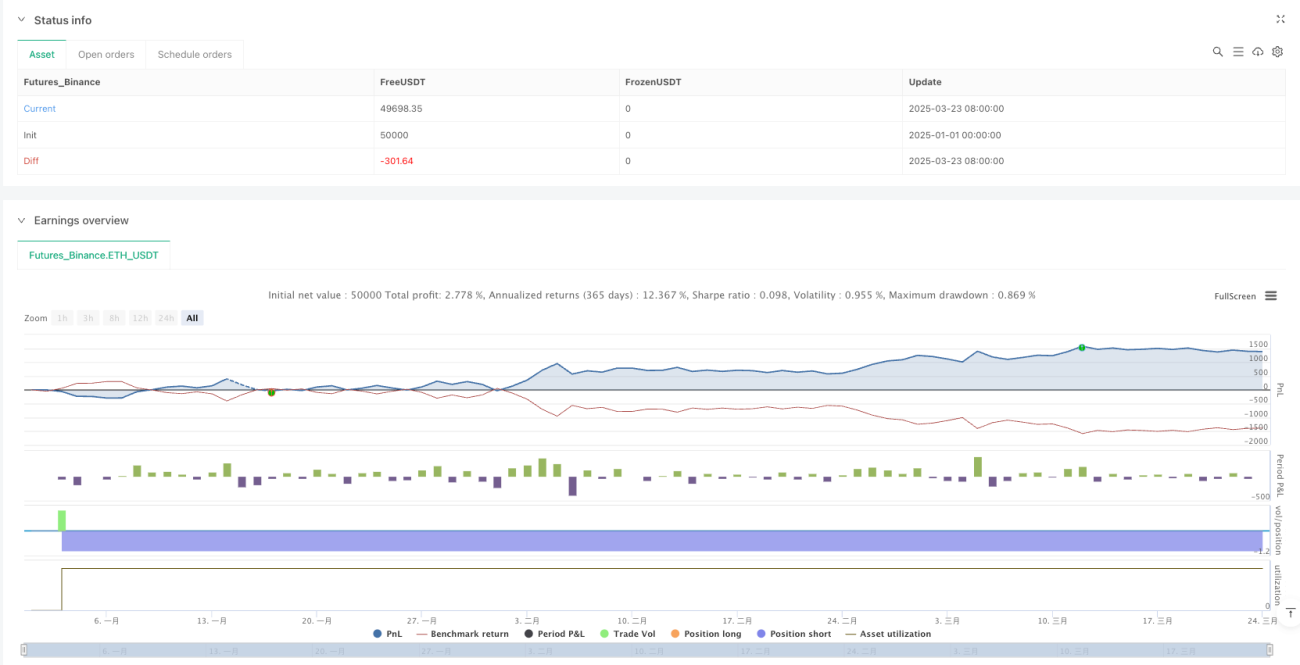

La stratégie de suivi de tendance par croisement de deux moyennes mobiles est un système de trading quantitatif simple mais puissant, générant des signaux clairs via le croisement d'une moyenne mobile courte et d'une moyenne mobile longue. Ses principaux atouts sont la simplicité d'utilisation, la visualisation intuitive et le mécanisme d'inversion automatique, permettant au trader de suivre objectivement la tendance du marché. Cependant, elle présente des risques inhérents tels que les transactions fréquentes en range et le retard des signaux.

En ajoutant un filtre de tendance, en mettant en place un stop-loss dynamique, en optimisant le timing d'entrée et en confirmant avec le volume, cette stratégie de base peut être considérablement améliorée. En particulier, la combinaison avec d'autres indicateurs techniques pour filtrer les signaux et optimiser la gestion des risques contribuera à améliorer les performances de la stratégie dans divers environnements de marché.

Pour les débutants en trading quantitatif, c'est un point de départ idéal ; pour les traders expérimentés, elle offre une base solide pouvant être personnalisée et optimisée. Il est important que toute amélioration soit évaluée par des backtests rigoureux et des validations forward, afin de s'assurer qu'elle ajoute réellement de la valeur à long terme.

- 1