Aperçu

La stratégie de trading par consensus multi-indicateurs est un système de trading quantitatif qui combine trois indicateurs techniques différents, confirmant les signaux de trading par validation croisée entre indicateurs. Cette stratégie intègre la SuperTendance Pondérée par la Liquidité (LWST), le Système de Signal de Tendance et l'Oscillateur de Vague Tendance Amélioré (WT). Une opération d'achat ou de vente n'est exécutée que lorsqu'au moins deux indicateurs donnent un signal dans la même direction. Ce mécanisme de consensus améliore considérablement la fiabilité des signaux et réduit les pertes causées par les faux dépassements. De plus, la stratégie intègre des mécanismes de stop-loss et de take-profit, offrant ainsi un cadre de contrôle des risques pour chaque transaction.

Principe de la stratégie

Le principe fondamental de la stratégie de trading par consensus multi-indicateurs consiste à confirmer la direction du trading en analysant le marché sous plusieurs dimensions :

-

SuperTendance Pondérée par la Liquidité (LWST) : Combine l'ATR et le volume pour créer des bandes de support/résistance dynamiques. Cet indicateur fusionne la SuperTendance traditionnelle avec un poids basé sur le volume, rendant la bande plus sensible dans les zones de fort volume. Le processus de calcul comprend :

- Calcul de la SMA du volume et génération du ratio de pondération du volume

- Calcul des bandes supérieures et inférieures basé sur l'ATR et le poids du volume

- Détermination de la direction de la tendance par la relation entre le prix et la ligne de tendance

-

Système de Signal de Tendance : Utilise un système à double EMA pour détecter la tendance des prix. En comparant la différence en pourcentage entre les moyennes mobiles rapide et lente, il évalue la force de la tendance du marché. Lorsque la moyenne rapide dépasse la moyenne lente d'un seuil prédéfini, un signal haussier est généré ; dans le cas inverse, un signal baissier est produit.

-

Oscillateur de Vague Tendance Amélioré (WT) : Calcule une valeur d'oscillation basée sur l'écart entre le prix et sa moyenne lissée, utilisé pour identifier les conditions de surachat/survente. Cet indicateur génère des signaux via les étapes suivantes :

- Calcul du prix typique (HLC3) et lissage par EMA

- Calcul de la volatilité du prix et normalisation pour générer une valeur d'oscillateur

- Application de deux lignes de lissage différent pour identifier les croisements et les zones extrêmes

-

Mécanisme de signal par consensus : La stratégie n'exécute une transaction que lorsqu'au moins deux indicateurs sont en accord. Cela se fait en comptant le nombre d'indicateurs haussiers (plage de -3 à 3). Lorsque la valeur est supérieure ou égale à 2, un signal d'achat est généré ; lorsqu'elle est inférieure ou égale à -2, un signal de vente est émis.

-

Gestion des risques : Chaque transaction est dotée d'un stop-loss (par défaut 2 %) et d'un take-profit (par défaut 4 %) basés sur le prix d'entrée, avec une sortie automatique dès que l'une des conditions est atteinte.

Avantages de la stratégie

-

Filtrage renforcé des signaux : Nécessitant un consensus de plusieurs indicateurs pour exécuter une transaction, cela réduit considérablement les signaux trompeurs qu'un seul indicateur pourrait générer, améliorant ainsi la précision des transactions.

-

Adaptabilité aux différents états du marché : Les trois indicateurs se concentrent sur différentes propriétés du marché (tendance, momentum, volatilité), ce qui permet à la stratégie de rester efficace dans divers environnements de marché.

-

Ajustement sensible à la liquidité : La SuperTendance Pondérée par la Liquidité ajuste dynamiquement sa sensibilité en fonction du volume, permettant à la stratégie de capturer plus rapidement les changements de tendance dans les zones à forte liquidité, tout en étant plus prudente dans les zones à faible liquidité.

-

Gestion intégrée des risques : Les mécanismes prédéfinis de stop-loss et de take-profit offrent un ratio risque/récompense clair pour chaque transaction, limitant le risque de chaque opération dans une fourchette acceptable.

-

Outils de visualisation intuitifs : La stratégie fournit un tableau de signaux en temps réel et des marqueurs graphiques, aidant les traders à comprendre rapidement l'état actuel du marché et les signaux de chaque indicateur.

-

Intégration de la gestion du capital : En définissant la taille des positions en fonction des capitaux propres du compte, une gestion intelligente du capital est mise en œuvre, évitant une exposition excessive aux risques.

Risques de la stratégie

-

Sensibilité aux paramètres : La stratégie utilise plusieurs paramètres ajustables ; un paramétrage inapproprié peut conduire à un surapprentissage ou à un manque de signaux. Solution : Effectuer une analyse complète de sensibilité des paramètres pour sélectionner des combinaisons stables dans diverses conditions de marché.

-

Retard dans les signaux : En raison de l'utilisation de moyennes mobiles et de la confirmation multi-indicateurs, la stratégie peut manquer une partie du mouvement au début d'une tendance. Solution : Envisager de définir différentes combinaisons de paramètres pour différentes périodes de temps, ou ajouter un indicateur à court terme plus réactif.

-

Efficacité réduite dans les marchés latéraux : Sur un marché sans tendance claire, plusieurs indicateurs de tendance peuvent donner des signaux mitigés, entraînant des transactions fréquentes ou aucune transaction. Solution : Ajouter un filtre spécialisé pour identifier les marchés latéraux, et suspendre les transactions ou basculer vers une stratégie conçue pour les marchés latéraux lorsqu'ils sont détectés.

-

Risque de stop-loss fixe : L'utilisation d'un stop-loss à pourcentage fixe peut ne pas s'adapter aux caractéristiques de volatilité des différents actifs. Solution : Ajuster dynamiquement la distance du stop-loss en fonction de l'ATR ou de la volatilité historique.

-

Risque de gestion du capital : L'utilisation par défaut de 100 % du capital du compte peut entraîner une concentration excessive des risques. Solution : Ajuster dynamiquement la taille des positions en fonction des conditions du marché et de la force du signal, et mettre en œuvre une stratégie de diversification des transactions.

Pistes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres :

- Mettre en place un mécanisme d'adaptation des paramètres basé sur la volatilité du marché, par exemple en augmentant le multiplicateur ATR en période de forte volatilité.

- Principe : Différents environnements de marché nécessitent différentes sensibilités de paramètres ; l'adaptation automatique peut améliorer la généralité de la stratégie.

-

Ajout d'un filtre d'environnement de marché :

- Intégrer un mécanisme capable d'identifier l'état du marché (tendance, latéral, forte volatilité).

- Ajuster la fréquence des transactions ou suspendre les transactions selon les conditions de marché.

- Principe : Toutes les conditions de marché ne sont pas propices au trading ; un trading sélectif peut améliorer le taux de réussite global.

-

Optimisation des mécanismes de take-profit/stop-loss :

- Mettre en place des objectifs de take-profit dynamiques basés sur les niveaux de support/résistance.

- Concevoir un stop-loss suiveur pour protéger les profits.

- Principe : Un take-profit/stop-loss fixe en pourcentage ne peut pas exploiter pleinement les caractéristiques structurelles du marché.

-

Classification de la force du signal :

- Concevoir un mécanisme d'ajustement de la taille des positions basé sur le degré de concordance des indicateurs et la force du signal.

- Utiliser la taille de position maximale lorsque les trois indicateurs sont en accord, et une taille plus petite lorsque seuls deux indicateurs sont en accord.

- Principe : La force du signal est corrélée à la probabilité de succès de la transaction et doit se refléter dans la gestion de la position.

-

Filtre temporel :

- Ajouter un filtre temporel pour éviter les périodes de publication de données économiques importantes ou de volatilité d'ouverture/fermeture du marché.

- Principe : Les mouvements de marché à des moments spécifiques peuvent ne pas suivre les principes d'analyse technique ; éviter ces périodes peut réduire le bruit.

Résumé

La stratégie de trading par consensus multi-indicateurs crée un système de trading robuste en intégrant la SuperTendance Pondérée par la Liquidité, le Système de Signal de Tendance et l'Oscillateur de Vague Tendance Amélioré. Son principal avantage réside dans le mécanisme de consensus multi-indicateurs qui améliore considérablement la fiabilité des signaux, tandis que la composante pondérée par la liquidité ajoute une sensibilité à la profondeur du marché. Le cadre intégré de gestion des risques garantit que chaque transaction dispose d'un ratio risque/récompense prédéfini.

Néanmoins, la stratégie dispose encore de marges d'optimisation, notamment en matière d'adaptabilité des paramètres, de reconnaissance des états de marché, et de stop-loss/take-profit dynamiques. En mettant en œuvre les pistes d'optimisation suggérées, en particulier la création de filtres d'environnement de marché et de systèmes de classification de la force du signal, la stratégie peut encore améliorer son adaptabilité et sa stabilité dans diverses conditions de marché.

Dans l'ensemble, il s'agit d'un système de trading quantitatif bien conçu, adapté aux traders expérimentés qui souhaitent effectuer des backtests et optimiser les paramètres avant de passer en trading réel. La conception modulaire de la stratégie permet également de la modifier et de l'étendre facilement en fonction des besoins individuels.

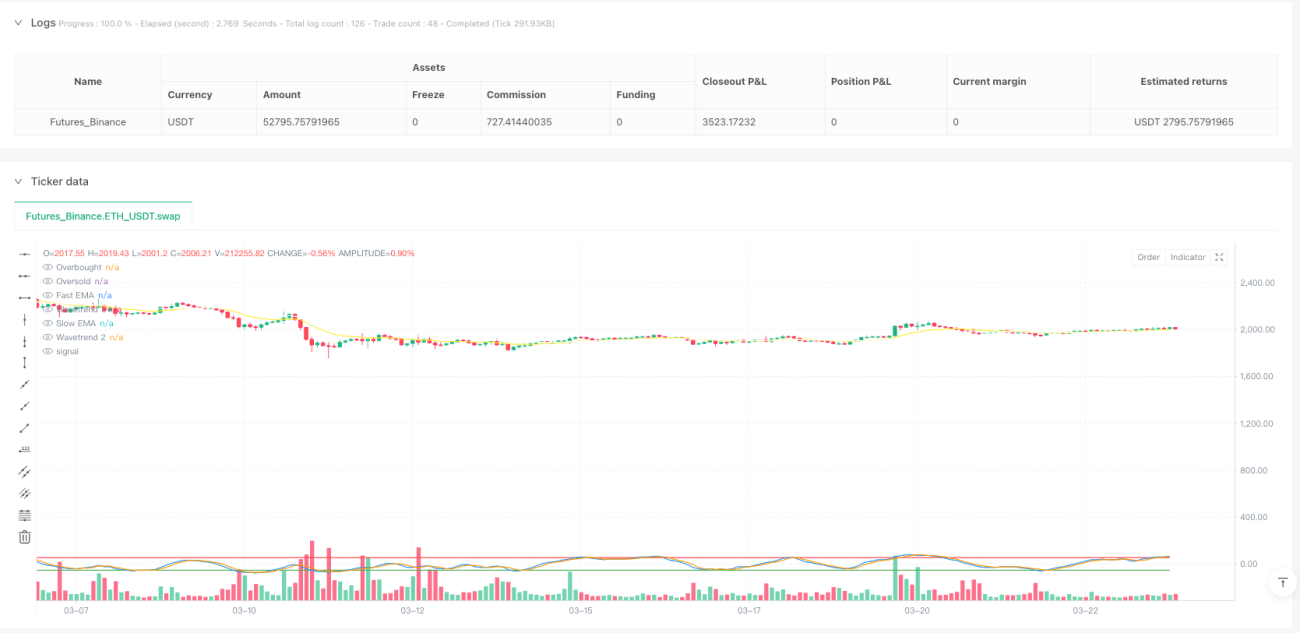

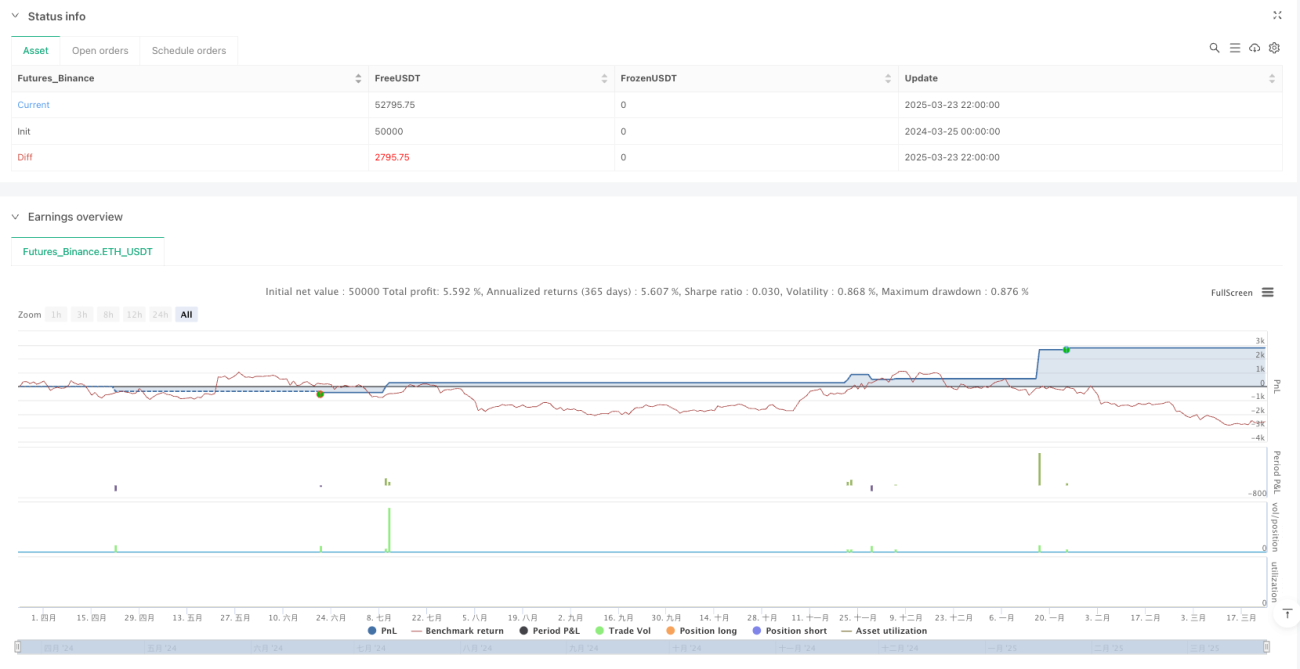

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Consensus Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =================== Input Parameters ===================- 1