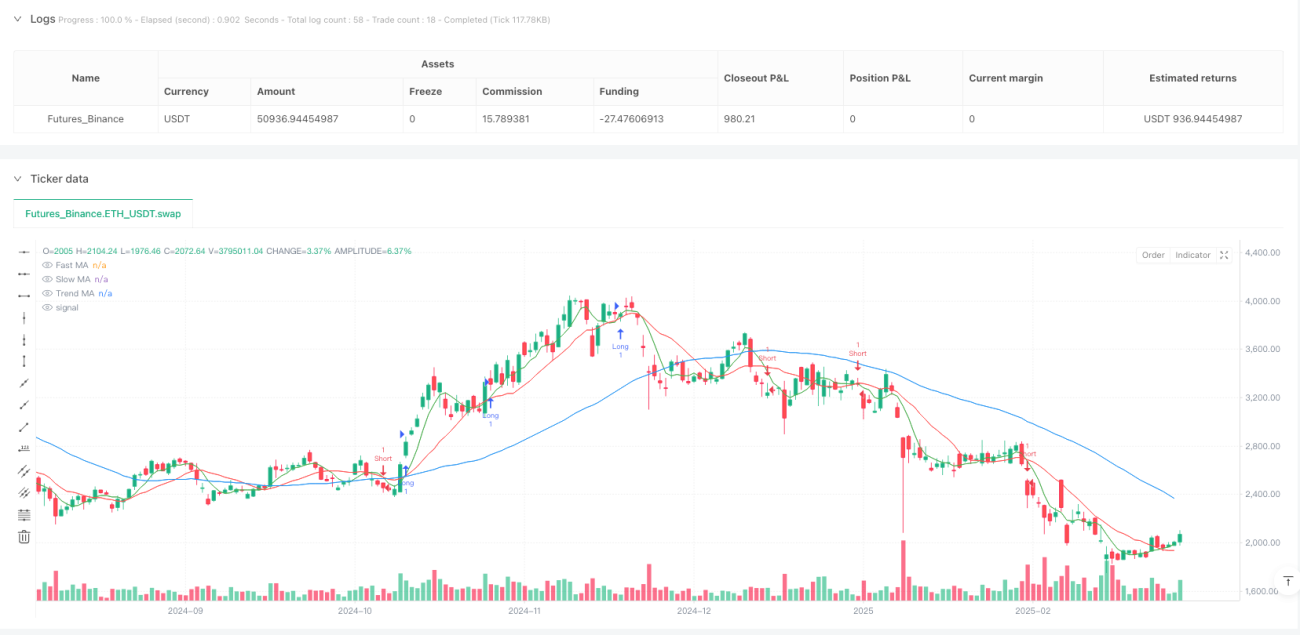

Aperçu

Il s’agit d’une stratégie de trading de suivi de tendance qui combine plusieurs moyennes mobiles et l’indicateur ATR (Average True Range). L’idée centrale de la stratégie est de détecter les signaux d’entrée par le croisement d’une moyenne mobile rapide avec une moyenne mobile lente, tout en utilisant une moyenne mobile à long terme comme filtre de tendance, afin de garantir que la direction de trading soit alignée sur la tendance globale du marché. De plus, la stratégie utilise l’indicateur ATR pour définir dynamiquement les niveaux de stop-loss et de take-profit, ce qui lui permet d’ajuster automatiquement les paramètres de gestion des risques en fonction de la volatilité du marché. Elle intègre également une fonctionnalité permettant de trader pendant une période prédéfinie, afin de se concentrer sur des créneaux horaires spécifiques.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur plusieurs éléments clés :

-

Système de multiples moyennes mobiles : La stratégie utilise simultanément trois moyennes mobiles : une MA rapide (période 5), une MA lente (période 13) et une MA de tendance (période 50). Le croisement des MA rapide et lente génère des signaux de trading, tandis que la MA de tendance détermine la direction générale du marché.

-

Mécanisme de confirmation de tendance : La stratégie exige que le prix se situe au-dessus de la MA de tendance pour prendre une position longue, et en dessous pour une position courte. Cela filtre efficacement les signaux à contre-tendance.

-

Gestion des risques basée sur l’ATR : La volatilité du marché est calculée à l’aide de l’ATR sur 14 périodes, et le niveau de stop-loss est défini via un multiplicateur (1,5). Cette approche permet au stop-loss de s’ajuster automatiquement à la volatilité réelle du marché, évitant ainsi les défauts d’un stop-loss fixe.

-

Objectif de profit dynamique : Le take-profit est défini comme le produit de l’ATR par un multiplicateur d’objectif de profit (2,0). Cela permet à la stratégie d’adapter ses objectifs de gain à différents environnements de volatilité.

-

Filtre temporel : La stratégie n’exécute des signaux de trading que pendant une période définie (du 1er janvier 2023 au 31 décembre 2025), ce qui permet d’éviter les conditions de marché défavorables durant certaines périodes spécifiques.

-

Mécanisme de trailing stop : Un trailing stop basé sur l’ATR est implémenté, permettant de verrouiller une partie des gains lorsque le prix évolue dans la direction favorable, tout en laissant au prix une marge de respiration suffisante.

Avantages de la stratégie

En analysant en profondeur le code de cette stratégie, on peut résumer les avantages significatifs suivants :

-

Combinaison tendance et momentum : La stratégie associe habilement le suivi de tendance (via la MA de tendance) et le trading de momentum (via le croisement des MA rapide et lente), ce qui aide à capturer des points d’entrée favorables dans des tendances fortes.

-

Gestion adaptative des risques : Les stop-loss et take-profit basés sur l’ATR permettent à la stratégie d’ajuster automatiquement les paramètres de risque en fonction de la volatilité du marché. C’est plus intelligent qu’un paramétrage fixe et permet de s’adapter à différents environnements de marché.

-

Système de trading complet : La stratégie comprend des conditions d’entrée, de sortie et des règles de gestion des risques claires, formant un système de trading complet qui ne nécessite pas de jugement subjectif de la part du trader.

-

Paramètres ajustables : La stratégie offre plusieurs paramètres personnalisables tels que les périodes des moyennes mobiles, le multiplicateur ATR et le multiplicateur d’objectif de profit. Cela permet de l’optimiser en fonction des caractéristiques du marché ou des préférences personnelles en matière de risque.

-

Fonction de filtre temporel : En définissant une période de trading spécifique, la stratégie peut éviter de trader pendant des périodes historiquement peu performantes, ce qui constitue une mesure efficace de contrôle des risques.

-

Support visuel : La stratégie trace toutes les moyennes mobiles clés sur le graphique, facilitant ainsi la compréhension visuelle par le trader de la structure actuelle du marché et des signaux potentiels.

Risques de la stratégie

Bien que cette stratégie soit bien conçue, elle présente les risques et limitations suivants :

-

Retard inhérent aux moyennes mobiles : Toutes les stratégies basées sur des moyennes mobiles souffrent d’un retard de signal. En cas de retournement rapide du marché, cela peut entraîner des drawdowns importants ou faire manquer le début du mouvement.

-

Risque de faux signaux : Le croisement des MA rapide et lente peut générer de faux signaux de cassure, surtout dans les marchés en range avec une faible volatilité.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles aux valeurs des paramètres choisis. De petites modifications, par exemple des périodes de MA ou du multiplicateur ATR, peuvent entraîner des résultats très différents.

-

Risque de suroptimisation : Les paramètres optimisés sur des données historiques spécifiques risquent de ne pas aussi bien fonctionner sur des marchés futurs, ce qui expose au risque de surajustement.

-

Dépendance à l’environnement de marché : La stratégie peut être performante dans des marchés fortement tendanciels, mais elle peut générer des pertes fréquentes dans des marchés oscillants ou à faible volatilité.

-

Limitation à une seule unité de temps : La stratégie se base uniquement sur les données d’une seule unité de temps, sans confirmation multi-timeframe, ce qui peut lui faire manquer des structures de marché importantes sur des horizons plus longs.

Pour faire face à ces risques, les solutions suivantes peuvent être envisagées :

- Ajouter des filtres supplémentaires, comme un seuil de volatilité ou un indicateur de confirmation de momentum

- Mettre en place une gestion de taille de position progressive plutôt qu’un trading en taille pleine

- Ré-optimiser régulièrement les paramètres pour s’adapter à l’évolution des conditions de marché

- Intégrer une analyse multi-timeframe comme mécanisme de confirmation

Pistes d’optimisation de la stratégie

À partir d’une analyse approfondie du code, la stratégie peut être optimisée selon les axes suivants :

-

Analyse multi-timeframe : Intégrer des signaux de confirmation de tendance issus d’une unité de temps supérieure peut améliorer la qualité des trades. Par exemple, n’exécuter un trade que lorsque la direction de la tendance quotidienne est cohérente avec celle de l’unité de temps utilisée.

-

Filtre de volatilité : Ajouter une condition de filtre de volatilité, par exemple n’exécuter des trades que lorsque la valeur de l’ATR dépasse un seuil spécifique, afin d’éviter les faux signaux dans des environnements de faible volatilité.

-

Ajustement dynamique des paramètres : Modifier automatiquement les multiplicateurs de l’ATR et de l’objectif de profit en fonction des conditions de marché, par exemple en augmentant le multiplicateur ATR en période de forte volatilité pour éviter un stop-loss prématuré.

-

Confirmation par le volume : Intégrer un indicateur de volume dans les conditions d’entrée, en n’exécutant un signal que si le volume le soutient, ce qui peut réduire le risque de faux signaux de cassure.

-

Gestion intelligente de la taille de position : Mettre en place un système de gestion dynamique de la taille de position basé sur l’ATR : réduire la taille en cas de forte volatilité, l’augmenter modérément en cas de faible volatilité.

-

Optimisation du mécanisme de sortie : Envisager d’ajouter des conditions de sortie basées sur la structure du marché ou le retournement d’indicateurs, au lieu de se fier uniquement aux niveaux de stop-loss et take-profit.

-

Analyse saisonnière : Étudier les patterns saisonniers sur des marchés spécifiques pourrait permettre d’affiner davantage le réglage des périodes de trading.

Ces optimisations peuvent renforcer la robustesse de la stratégie, réduire les drawdowns et améliorer le rendement ajusté au risque global.

Résumé

La stratégie « Multi-MA & ATR dynamique » est un système de trading quantitatif bien structuré, qui combine de manière ingénieuse les principes de suivi de tendance et de trading de momentum, tout en étant doté d’un mécanisme de gestion adaptative des risques. En utilisant des moyennes mobiles de différentes périodes pour identifier la tendance et générer des signaux de trading, et en exploitant l’indicateur ATR pour définir dynamiquement les niveaux de stop-loss et de take-profit, cette stratégie peut s’adapter aux variations de volatilité de différents environnements de marché.

Bien que la stratégie soit confrontée à des risques inhérents tels que le retard des moyennes mobiles et les faux signaux, son cadre complet de règles de trading et de gestion des risques offre aux traders un système opérationnel et évolutif. En y ajoutant des améliorations telles que l’analyse multi-timeframe, les filtres de volatilité et la gestion intelligente de la taille de position, il est possible d’accroître encore la robustesse et la rentabilité à long terme de la stratégie.

Dans l’ensemble, il s’agit d’une stratégie qui équilibre la génération de signaux et le contrôle des risques, particulièrement adaptée aux traders qui souhaitent suivre des règles de trading claires tout en conservant une certaine flexibilité pour s’adapter aux évolutions du marché. Cette stratégie illustre non seulement les principes fondamentaux de l’analyse technique, mais aussi le caractère systématique du trading quantitatif, fournissant ainsi une base solide pour des échanges cohérents sur le long terme.

- 1