Stratégie de prise de profit dynamique SuperTrend avec filtre temporel : système de trading quantitatif adaptatif à la volatilité

Aperçu

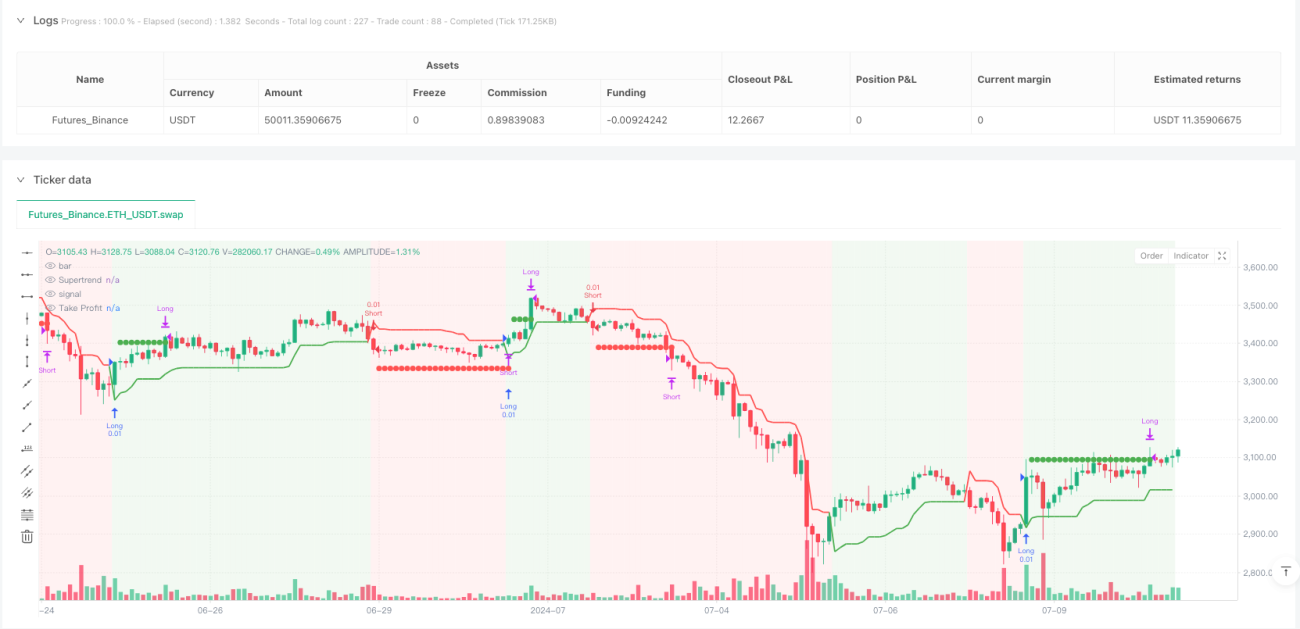

La stratégie SuperTrend avec prise de bénéfices dynamique et filtre temporel est un système de trading quantitatif adaptatif à la volatilité, dont le cœur repose sur l’indicateur SuperTrend comme outil de stop-loss dynamique. Cette stratégie capture les tendances du marché en identifiant les moments où le prix franchit la ligne SuperTrend, et combine plusieurs mécanismes de filtrage, notamment un filtre basé sur l’heure de Moscou (MSK), un filtre de niveau de prix et une fonction de prise de bénéfices à pourcentage fixe. Le système est conçu pour fonctionner en modes multiples : il peut trader uniquement à la hausse, uniquement à la baisse, ou dans les deux directions. Sur le graphique, la stratégie affiche visuellement la direction du trading par des changements de couleur : les zones vertes indiquent une tendance haussière (long), les zones rouges une tendance baissière (short), ce qui améliore considérablement l’expérience visuelle et la facilité de prise de décision.

Principe de la stratégie

Le fonctionnement central de cette stratégie repose sur plusieurs mécanismes clés :

-

Calcul de l’indicateur SuperTrend : La stratégie utilise l’indicateur ATR (période par défaut 23) et un multiplicateur (par défaut 1,8) pour calculer la ligne SuperTrend. Cette ligne ajuste automatiquement sa position en fonction de la volatilité du marché, formant un support et une résistance dynamiques.

-

Génération des signaux de trading :

- Signal d’entrée long : déclenché lorsque le cours de clôture franchit la ligne SuperTrend à la hausse (la valeur de dir passe de positive à négative) et que les conditions de filtre temporel et de prix sont satisfaites.

- Signal d’entrée short : déclenché lorsque le cours de clôture franchit la ligne SuperTrend à la baisse (la valeur de dir passe de négative à positive) et que les conditions de filtre sont satisfaites.

-

Sélection du mode de trading : La stratégie propose trois modes de trading :

- Uniquement long (Long Only) : exécute uniquement les trades longs ; en cas de signal short, la position longue est fermée.

- Uniquement short (Short Only) : exécute uniquement les trades shorts ; en cas de signal long, la position short est fermée.

- Bidirectionnel (Both) : permet d’exécuter à la fois des trades longs et shorts.

-

Système de filtrage multiple :

- Filtre horaire de Moscou (MSK, UTC+3) : permet à l’utilisateur de définir une plage horaire spécifique pendant laquelle les trades sont exécutés.

- Filtre de niveau de prix : permet de définir un seuil de prix : les trades longs ne sont exécutés que si le prix est supérieur au seuil, les trades shorts que si le prix est inférieur au seuil.

-

Mécanisme de prise de bénéfices dynamique : La stratégie implémente une prise de bénéfices à pourcentage fixe (par défaut 1,5 %) basée sur le prix d’entrée. Une fois le niveau de profit atteint, la stratégie ferme automatiquement la position pour verrouiller les gains. Le niveau de prise de bénéfices peut être affiché visuellement sur le graphique, et l’utilisateur peut activer ou désactiver cette visualisation selon ses besoins.

Avantages de la stratégie

Après une analyse approfondie de ce code, je résume les avantages significatifs suivants :

-

Adaptabilité à la volatilité : L’indicateur SuperTrend, basé sur l’ATR, ajuste automatiquement sa distance de suivi en fonction de la volatilité du marché. Il augmente la distance de protection en période de forte volatilité et suit le prix de plus près en période de faible volatilité, améliorant ainsi l’adaptabilité de la stratégie à différents environnements de marché.

-

Contrôle des risques multiples : La stratégie intègre trois niveaux de gestion des risques : le filtre temporel, le filtre de prix et le réglage de la prise de bénéfices. Ce mécanisme de contrôle multidimensionnel renforce considérablement la sécurité des transactions.

-

Flexibilité des directions de trading : Le choix entre uniquement long, uniquement short ou bidirectionnel permet à la stratégie de s’adapter à différentes préférences de marché et contraintes de trading.

-

Optimisation temporelle intelligente : Le filtre unique basé sur l’heure de Moscou permet de trader uniquement pendant des créneaux horaires spécifiques, évitant ainsi les périodes de faible efficacité du marché et ciblant les fenêtres de trading les plus performantes. Particulièrement utile pour les traders qui doivent prendre en compte les fuseaux horaires internationaux.

-

Avantage visuel : Grâce aux changements de couleur de fond, à la couleur de la ligne SuperTrend et aux marqueurs de niveau de prise de bénéfices, la stratégie fournit une référence visuelle intuitive pour le trading, réduisant la complexité de l’analyse.

-

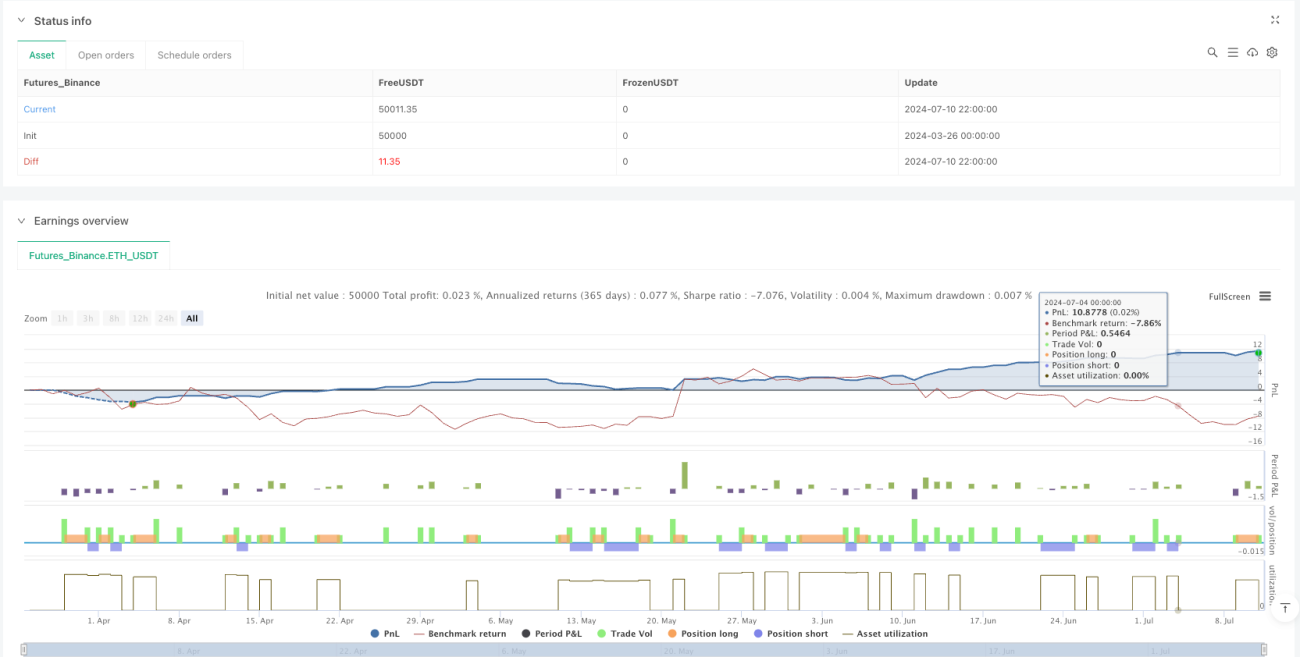

Conception optimisée pour les commissions : La stratégie intègre une commission (0,06 %), rendant les résultats de backtest plus proches des conditions de trading réelles.

-

Mécanisme d’exécution au cours de clôture : La stratégie exécute les ordres au cours de clôture (process_orders_on_close=true), réduisant ainsi l’impact du slippage et améliorant la fiabilité du backtest.

Risques de la stratégie

Malgré une conception soignée, cette stratégie présente les risques potentiels suivants :

-

Retard dans les retournements de tendance : L’indicateur SuperTrend étant intrinsèquement retardataire, il peut générer des signaux tardifs en cas de retournement brutal du marché, entraînant des entrées ou sorties non optimales et augmentant le drawdown. Solution : ajuster la période ATR et le multiplicateur pour équilibrer sensibilité et stabilité.

-

Limites de la prise de bénéfices fixe : Une prise de bénéfices à pourcentage fixe peut verrouiller les gains trop tôt, faisant manquer des opportunités lors de tendances fortes. Il est recommandé d’ajuster dynamiquement le pourcentage de prise de bénéfices en fonction de la volatilité ou de le combiner avec d’autres indicateurs techniques.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des réglages des paramètres (période ATR, multiplicateur, pourcentage de prise de bénéfices, etc.). Des paramètres inappropriés peuvent entraîner un sur-trading ou des signaux manqués. Il convient d’effectuer des backtests sur des données historiques pour trouver la combinaison optimale.

-

Filtres trop restrictifs : Des filtres temporels et de prix trop stricts peuvent faire manquer des opportunités de trading valables. Il est conseillé d’ajuster les conditions de filtrage en fonction de l’instrument de trading réel et des caractéristiques du marché.

-

Dépendance aux conditions de marché : Cette stratégie performe bien sur des marchés en tendance nette, mais peut générer de faux signaux fréquents sur des marchés range. Il est possible d’ajouter un mécanisme de reconnaissance de l’état du marché pour n’activer la stratégie qu’en période de tendance.

-

Absence de stop-loss explicite : Bien que le SuperTrend puisse servir de stop-loss dynamique, le code ne définit pas de condition de stop-loss explicite. Dans des conditions de marché extrêmes, cela peut entraîner des pertes importantes. Il est recommandé d’ajouter un stop-loss dur.

Pistes d’optimisation

Sur la base de l’analyse du code, je suggère les axes d’optimisation suivants :

-

Adaptation dynamique des paramètres : Écrire une fonction qui ajuste automatiquement la période ATR et le multiplicateur du SuperTrend en fonction de l’état du marché (volatilité, volume, etc.), améliorant ainsi l’adaptabilité. L’avantage est de trouver automatiquement la combinaison optimale de paramètres selon les phases de marché.

-

Confirmation multi-timeframe : Introduire un mécanisme de confirmation sur plusieurs périodes : n’exécuter un trade que si la direction du SuperTrend sur une unité de temps supérieure est cohérente avec celle de l’unité de temps actuelle, réduisant ainsi les faux signaux. Cela améliore significativement la qualité des signaux.

-

Système de prise de bénéfices intelligent : Remplacer le pourcentage fixe par une prise de bénéfices dynamique basée sur l’ATR ou une prise de bénéfices par paliers (partie de la position prise sur un objectif modeste, l’autre partie visant un gain plus important) pour optimiser la gestion du capital.

-

Identification de l’état du marché : Ajouter un indicateur de force de tendance (comme l’ADX) ou de volatilité pour n’exécuter des trades que lorsque le marché remplit des conditions spécifiques, évitant ainsi les transactions dans des environnements de marché inefficaces.

-

Renforcement de la gestion des risques : Ajouter des limites de risque par trade et une logique de gestion du risque du compte pour garantir que les risques individuels et globaux restent dans des limites contrôlables.

-

Fusion multi-indicateurs : Combiner d’autres indicateurs techniques (comme MACD, RSI ou Bandes de Bollinger) comme confirmation auxiliaire, et n’exécuter un trade qu’en cas de convergence de plusieurs indicateurs, améliorant ainsi la fiabilité des signaux.

-

Logique d’adaptation du volume : Ajuster dynamiquement la taille de la position en fonction de la liquidité et de la volatilité du marché : réduire la position en période de forte volatilité, l’augmenter en tendance stable.

-

Extension de la période de backtest : Effectuer des backtests approfondis sur différentes cycles et conditions de marché pour garantir la stabilité de la stratégie dans divers environnements.

Conclusion

La stratégie SuperTrend avec prise de bénéfices dynamique et filtre temporel est un système de trading quantitatif complet qui combine analyse technique et gestion des risques. Elle capture les tendances via l’indicateur SuperTrend et améliore la qualité des signaux grâce à de multiples mécanismes de filtrage. Ses principaux atouts résident dans son adaptabilité à la volatilité et son contrôle des risques à plusieurs niveaux, tandis que les risques potentiels proviennent principalement du décalage de l’indicateur et de la sensibilité aux paramètres.

En mettant en œuvre les optimisations suggérées – comme l’ajustement dynamique des paramètres, la confirmation multi-timeframe et un système de prise de bénéfices intelligent – cette stratégie peut encore améliorer son adaptabilité et sa rentabilité. Le plus important est que le trader comprenne les principes de conception et les limites de cette stratégie, et qu’il ajuste les paramètres en fonction de sa propre tolérance au risque et de sa connaissance du marché pour obtenir les meilleurs résultats de trading.

Dans l’ensemble, il s’agit d’une stratégie de trading à la structure claire et à la logique rigoureuse, offrant une grande valeur pratique et un potentiel de personnalisation, adaptée aux investisseurs quantitatifs ayant une certaine expérience du trading.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Supertrend Fixed TP Unified with Time Filter (MSK)", overlay=true,

default_qty_value=0.01,

commission_type=strategy.commission.percent,- 1