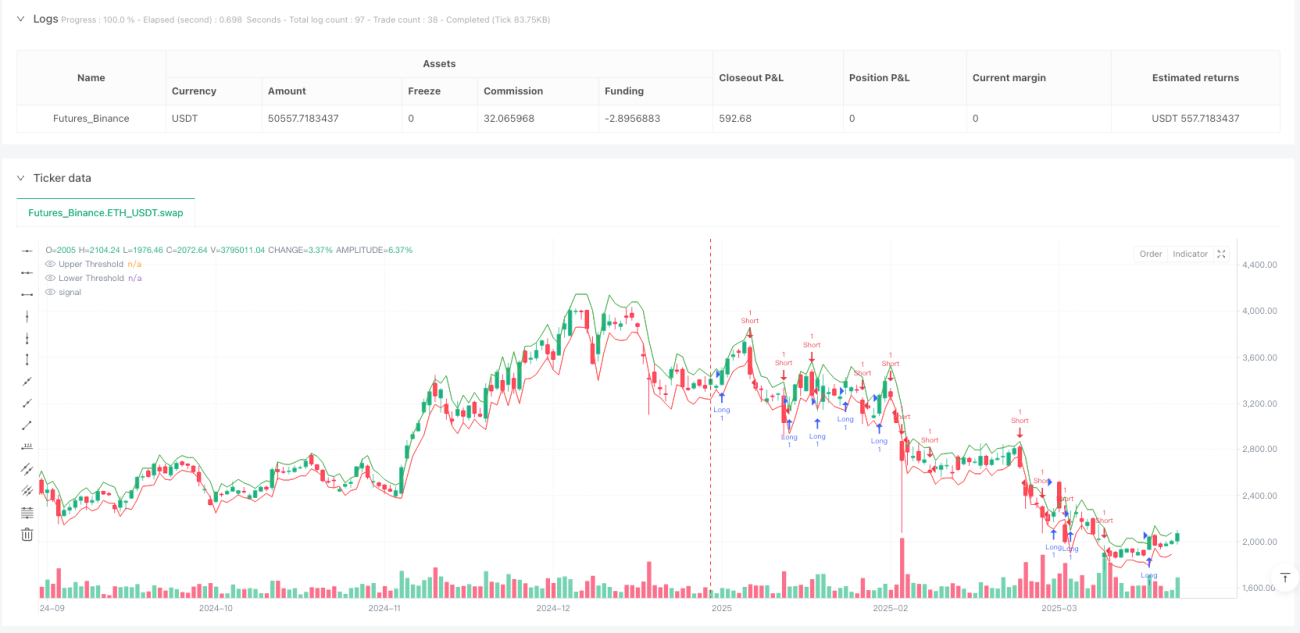

Aperçu

La stratégie de cassure dynamique ajustée par la volatilité de Black-Scholes est une méthode de trading quantitatif basée sur les statistiques et la théorie de la tarification des options. Cette stratégie applique ingénieusement les concepts du modèle de Black-Scholes à l'analyse des cassures de prix sur le marché. En calculant la volatilité historique et en ajustant dynamiquement la fourchette de prix attendue, elle capture intelligemment les signaux de cassure. Le cœur de la stratégie consiste à estimer la volatilité du marché à l'écart-type des rendements logarithmiques, puis à la convertir en amplitude de variation de prix attendue pour chaque période de trading, établissant ainsi des seuils supérieurs et inférieurs dynamiques. Lorsque le prix franchit ces seuils, des signaux d'achat ou de vente correspondants sont déclenchés. Par ailleurs, la stratégie intègre des mécanismes de stop-loss et de take-profit pour assurer un contrôle efficace des risques.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur les étapes suivantes :

-

Calcul de la volatilité : On calcule d'abord le rendement logarithmique des prix historiques (

logReturn = math.log(close / close[1])), puis on calcule l'écart-type de ces rendements logarithmiques sur une période de rétrospective définie (20 périodes par défaut). On annualise cette valeur (en multipliant par la racine carrée du nombre de périodes de trading, en considérant 252 jours de trading par an et 390 minutes par jour). -

Calcul du mouvement attendu : On utilise une méthode inspirée de Black-Scholes pour calculer la variation de prix attendue pour chaque période de trading (

expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear)). Cela convertit la volatilité annualisée en amplitude de variation attendue pour une seule période. -

Définition des seuils dynamiques : À partir du cours de clôture précédent et de l'amplitude de mouvement attendue calculée, on établit deux seuils : un supérieur (

upperThreshold = close[1] + expectedMove) et un inférieur (lowerThreshold = close[1] - expectedMove). -

Génération des signaux de trading : Lorsque le cours de clôture actuel franchit le seuil supérieur, un signal d'achat (long) est déclenché ; lorsqu'il franchit le seuil inférieur, un signal de vente (short) est déclenché.

-

Gestion des risques : Après l'entrée en position, la stratégie définit automatiquement un stop-loss et un take-profit basés sur des pourcentages (stop-loss par défaut à 1 %, take-profit à 2 %). Pour une position longue, le stop-loss est placé à un certain pourcentage en dessous du prix d'entrée et le take-profit au-dessus ; pour une position courte, l'inverse est appliqué.

Analyse des avantages

-

Adaptabilité dynamique : Contrairement aux stratégies de cassure traditionnelles utilisant des prix ou des pourcentages fixes, celle-ci ajuste dynamiquement les seuils de cassure en fonction de la volatilité réelle du marché, s'adaptant ainsi mieux à différentes conditions de marché et environnements de volatilité.

-

Fondement statistique : La stratégie repose sur des principes statistiques éprouvés et la théorie de la tarification des options, utilisant des rendements logarithmiques et des écarts-types, ce qui lui confère une base théorique solide.

-

Gestion automatique des risques : Les mécanismes intégrés de stop-loss et de take-profit garantissent que chaque transaction est assortie de mesures de contrôle des risques prédéfinies, évitant ainsi une détention excessive ou une amplification des pertes due à des facteurs émotionnels.

-

Flexibilité des paramètres : L'utilisateur peut ajuster la période de rétrospective de la volatilité ainsi que les pourcentages de stop-loss et de take-profit en fonction des différents marchés et de sa propre tolérance au risque, offrant une grande adaptabilité.

-

Efficacité du calcul : Les calculs de la stratégie sont relativement simples et directs, sans combinaison complexe d'indicateurs, ce qui réduit le risque de surajustement et améliore l'efficacité d'exécution.

Analyse des risques

-

Risque de fausse cassure : Le marché peut franchir temporairement un seuil puis revenir rapidement en arrière, générant des signaux erronés et des coûts de transaction inutiles. Ce risque peut être réduit en ajoutant des mécanismes de confirmation (par exemple, exiger que la cassure dure un certain temps ou soit accompagnée d'un volume confirmé).

-

Erreur d'estimation de la volatilité : La volatilité historique ne prédit pas nécessairement la volatilité future avec précision, surtout lors de changements brusques des conditions de marché. On pourrait envisager de combiner la volatilité implicite ou d'utiliser des modèles de volatilité plus complexes comme GARCH pour améliorer la précision des prévisions.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles à la période de rétrospective de la volatilité et aux réglages de stop-loss/take-profit. Il est recommandé d'effectuer des backtests approfondis et une optimisation des paramètres pour trouver la meilleure combinaison pour un marché donné.

-

Performance dans les marchés tendanciels : Dans les marchés fortement tendanciels, les prix peuvent évoluer durablement dans une direction au-delà de la fourchette de volatilité attendue, faisant manquer des tendances importantes. On peut envisager d'ajouter des indicateurs de tendance pour compléter la stratégie.

-

Impact des coûts de transaction : Des signaux de cassure fréquents peuvent entraîner un nombre excessif de transactions, augmentant les coûts de commission et de slippage. On peut réduire la fréquence des transactions en définissant un intervalle entre les trades ou en utilisant des filtres de signaux.

Directions d'optimisation

- Amélioration du calcul de la volatilité : On pourrait explorer l'utilisation de la moyenne mobile exponentiellement pondérée (EWMA) ou du modèle GARCH pour calculer la volatilité, ces méthodes capturant mieux les effets de regroupement et les variations temporelles de la volatilité. Un exemple de code amélioré pourrait être :

// Calcul de la volatilité EWMA

alpha = 0.94 // facteur d'atténuation

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- Mécanisme de confirmation des signaux : Ajouter une confirmation par le volume ou par la dynamique des prix pour réduire le risque de fausse cassure :

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 pour longCondition ou < 50 pour shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- Stop-loss adaptatif : Utiliser un stop-loss dynamique basé sur l'ATR (Average True Range) pour mieux s'adapter aux fluctuations du marché :

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- Filtre temporel : Ajouter un filtre sur les horaires de trading pour éviter les périodes de volatilité anormale à l'ouverture et à la fermeture du marché :

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- Confirmation multi-périodes : Vérifier la direction d'une période supérieure pour filtrer les signaux contraires à la tendance principale :

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

Résumé

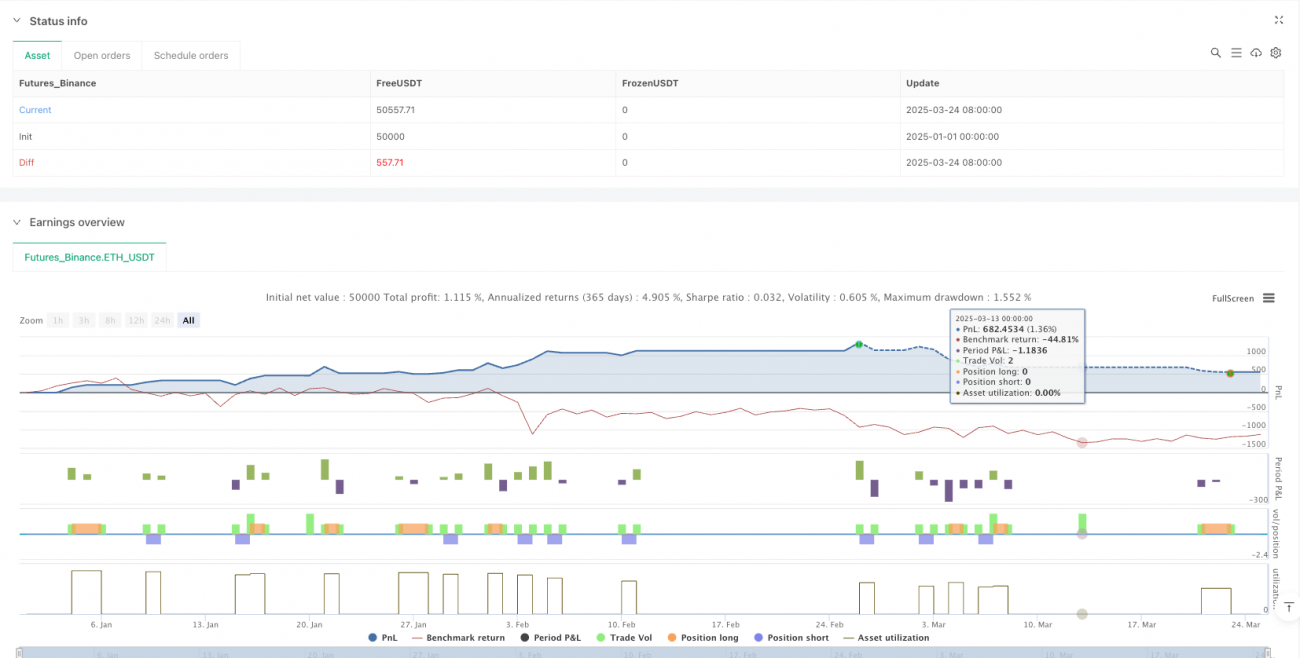

La stratégie de cassure dynamique ajustée par la volatilité de Black-Scholes est une approche de trading quantitatif innovante qui fusionne la théorie de la tarification des options avec les méthodes traditionnelles de cassure. En calculant la volatilité du marché et en la convertissant en une fourchette de variation de prix attendue, elle établit des seuils de trading dynamiques, s'adaptant efficacement aux caractéristiques de volatilité de différentes conditions de marché. Son principal atout réside dans son fondement statistique, son adaptabilité dynamique et son mécanisme intégré de gestion des risques, ce qui lui confère un avantage potentiel dans des environnements de marché changeants.

Cependant, la stratégie fait également face à des défis tels que les fausses cassures, les erreurs d'estimation de la volatilité et la sensibilité aux paramètres. En introduisant des améliorations dans le calcul de la volatilité, des mécanismes de confirmation des signaux, une gestion dynamique des risques et une analyse multi-périodes, on peut considérablement améliorer la stabilité et la fiabilité de la stratégie. En particulier dans les environnements de forte volatilité ou de changements rapides, ces optimisations aideront la stratégie à mieux identifier les signaux valides et à contrôler les risques.

Globalement, la stratégie de cassure dynamique ajustée par la volatilité de Black-Scholes représente une tentative efficace de combiner l'analyse technique traditionnelle avec la théorie financière moderne, offrant aux traders quantitatifs un cadre de trading doté d'une base théorique solide, d'une grande flexibilité et d'une mise en œuvre facile. Grâce à une optimisation continue et des ajustements appropriés, cette stratégie a le potentiel de réaliser des performances robustes dans différentes conditions de marché.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1