Aperçu

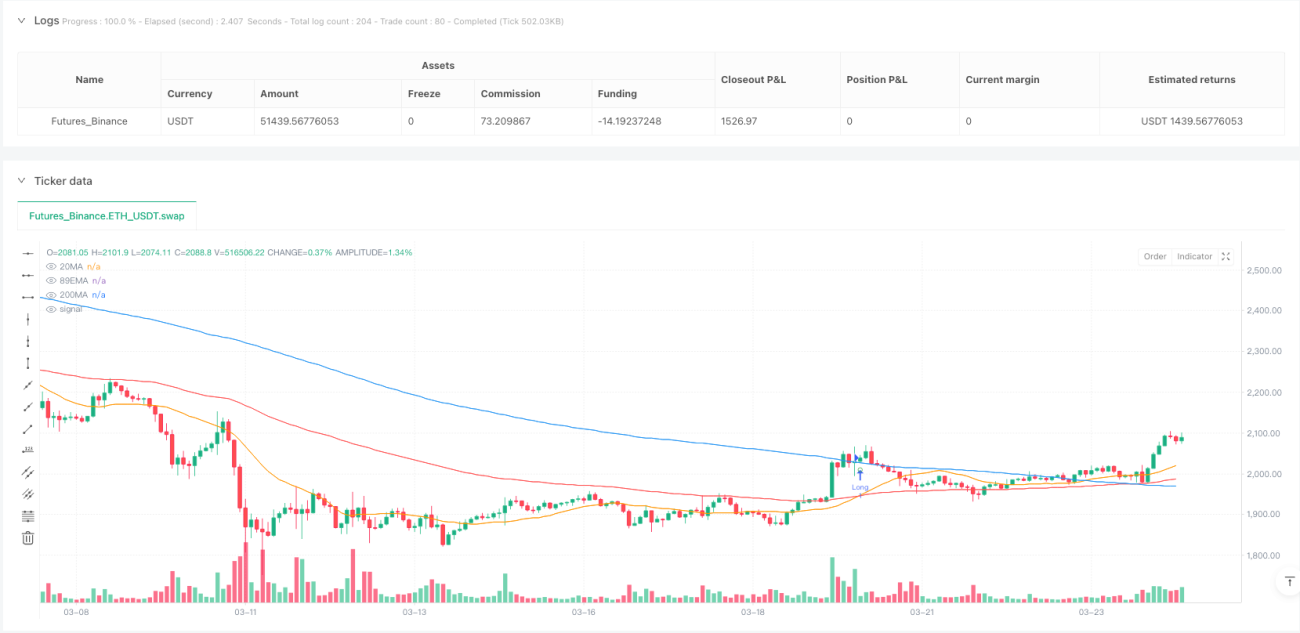

Il s'agit d'une stratégie de trading quantitatif basée sur les signaux de croisement de plusieurs moyennes mobiles, combinée à un filtre de tendance et à un mécanisme de gestion des risques utilisant l'ATR (Average True Range). La stratégie utilise principalement le croisement entre une moyenne mobile simple (SMA) sur 20 périodes et une moyenne mobile exponentielle (EMA) sur 89 périodes pour générer des signaux de trading. Une moyenne mobile simple sur 200 périodes sert de filtre de tendance afin de garantir que la direction des trades est alignée avec la tendance principale. De plus, la stratégie utilise l'Average True Range (ATR) pour définir des niveaux dynamiques de stop-loss et de take-profit, ce qui permet de contrôler efficacement le ratio risque/rendement de chaque transaction.

Principe de la stratégie

La logique centrale de cette stratégie repose sur l'application combinée de trois moyennes mobiles et de l'indicateur ATR :

-

Calcul des moyennes mobiles :

- Moyenne mobile simple sur 20 périodes (SMA20) : reflète la tendance à court terme.

- Moyenne mobile exponentielle sur 89 périodes (EMA89) : reflète la tendance à moyen terme.

- Moyenne mobile simple sur 200 périodes (SMA200) : sert de référence pour la tendance à long terme.

-

Conditions d'entrée :

- Entrée Longue (achat) : Le prix se situe au-dessus de la moyenne mobile sur 200 périodes ET la SMA20 croise la EMA89 par le bas (croisement haussier).

- Entrée Courte (vente) : Le prix se situe en dessous de la moyenne mobile sur 200 périodes ET la SMA20 croise la EMA89 par le haut (croisement baissier).

-

Gestion des risques :

- Utilisation de l'ATR sur 14 périodes pour mesurer la volatilité du marché.

- Stop-Loss : Prix d'entrée ± (ATR × 2) (en dessous pour les positions longues, au-dessus pour les positions courtes).

- Take-Profit : Prix d'entrée ± (ATR × 3) (au-dessus pour les positions longues, en dessous pour les positions courtes).

- Le ratio risque/rendement est fixe à 1:1,5.

La stratégie marque les signaux d'entrée sur le graphique et affiche des étiquettes contenant le prix d'entrée, le stop-loss et le take-profit, permettant aux traders de visualiser facilement les détails de chaque transaction.

Avantages de la stratégie

- Mécanisme de confirmation de tendance multiple : En utilisant trois moyennes mobiles de périodes différentes, la stratégie analyse les tendances à court, moyen et long terme, réduisant ainsi considérablement le risque de faux signaux.

- Logique de trading dans le sens de la tendance : La SMA 200 périodes agit comme un filtre de tendance, garantissant que les transactions sont effectuées uniquement dans la direction de la tendance principale, évitant les trades à contre-tendance et améliorant le taux de réussite.

- Gestion dynamique des risques : Les stop-loss et take-profit basés sur l'ATR s'ajustent automatiquement en fonction de la volatilité réelle du marché, rendant la stratégie adaptable à différentes conditions de marché.

- Ratio risque/rendement fixe : Le ratio stop-loss / take-profit est fixé à 2:3, ce qui garantit que le gain potentiel de chaque transaction est supérieur au risque potentiel, favorisant la croissance du capital à long terme.

- Signaux de trading visuels : La stratégie marque clairement les points d'entrée, de stop-loss et de take-profit sur le graphique, rendant le processus de décision plus intuitif et pratique.

- Exécution entièrement automatisée : La logique de la stratégie est claire et facile à programmer, ce qui la rend adaptée au déploiement dans des systèmes de trading automatisés, réduisant ainsi les interférences émotionnelles et les erreurs humaines.

Risques de la stratégie

- Performances médiocres dans les marchés de range : Dans les marchés sans tendance claire (marchés latéraux), les croisements de moyennes mobiles peuvent générer de fréquents faux signaux, entraînant des stop-loss successifs.

- Problème de retard : Toutes les stratégies basées sur des moyennes mobiles souffrent d'un certain retard. Elles peuvent manquer le meilleur point d'entrée au début d'une tendance ou ne pas réagir assez rapidement lors d'un retournement de tendance.

- Limitation du contrôle des risques à multiples fixes : Bien que l'ATR reflète la volatilité, un stop-loss fixe à 2 fois l'ATR peut ne pas suffire à éviter des pertes importantes dans des conditions de marché extrêmes, notamment en cas de gaps de prix.

- Difficulté d'optimisation des paramètres : La stratégie implique plusieurs paramètres (périodes 20, 89, 200 et multiples de l'ATR). Différents marchés et unités de temps peuvent nécessiter des combinaisons de paramètres différentes, ce qui présente un risque de surapprentissage.

- Retard du filtre de tendance : La moyenne mobile sur 200 périodes réagit très lentement, ce qui peut entraîner des erreurs de jugement au début d'un changement de tendance, faisant manquer des opportunités ou générant de faux signaux.

Face à ces risques, les solutions suivantes peuvent être envisagées :

- Ajouter un mécanisme d'identification de l'environnement de marché pour réduire ou suspendre les transactions en période de range.

- Introduire d'autres indicateurs techniques comme confirmation pour améliorer la précision des entrées.

- Envisager d'utiliser un multiple d'ATR variable ou de fixer une perte maximale absolue.

- Mettre en place un mécanisme d'ajustement adaptatif des paramètres en fonction des différentes conditions de marché.

Axes d'optimisation de la stratégie

- Mécanisme adaptatif à l'environnement de marché : Introduire un indicateur de volatilité ou de force de tendance (comme l'ADX) pour ajuster automatiquement les paramètres de la stratégie ou suspendre les transactions en fonction des conditions de marché. Cela permettrait de résoudre le problème des mauvaises performances dans les marchés de range.

- Optimisation du signal d'entrée : Envisager d'ajouter des indicateurs de confirmation supplémentaires tels que le RSI, le MACD ou les volumes. N'entrer en position qu'en cas de confirmation multiple, ce qui améliore la qualité des signaux.

- Gestion dynamique des risques : Basée sur la volatilité du marché et les performances historiques, mettre en œuvre des multiples de stop-loss et de take-profit adaptatifs : augmenter la distance du stop-loss en période de forte volatilité, la réduire en période de faible volatilité.

- Mécanisme de prise de profit partielle : Introduire une logique de prise de profit par paliers. Une fois un certain objectif de profit atteint, déplacer le stop-loss au seuil de rentabilité ou clôturer partiellement la position pour verrouiller une partie des gains tout en conservant la possibilité de suivre la tendance.

- Filtre temporel : Ajouter un filtre basé sur le temps pour éviter les périodes de publication de données économiques majeures ou les périodes de faible liquidité, réduisant ainsi les risques liés aux mouvements anormaux du marché.

- Optimisation de la gestion du capital : Basé sur les résultats des backtests historiques et les conditions actuelles du marché, ajuster dynamiquement la taille de chaque position : augmenter l'exposition au risque dans des conditions favorables, la réduire dans des conditions défavorables.

- Auto-optimisation des paramètres : Mettre en place un mécanisme d'optimisation automatique des paramètres basé sur un backtest glissant. Ajuster régulièrement les périodes des moyennes mobiles et les multiples de l'ATR en fonction des données récentes du marché, permettant à la stratégie de s'adapter en permanence aux conditions changeantes du marché.

L'objectif central de ces axes d'optimisation est d'améliorer l'adaptabilité et la robustesse de la stratégie, de réduire la dépendance aux paramètres fixes et d'accroître la cohérence des performances dans différents environnements de marché.

Résumé

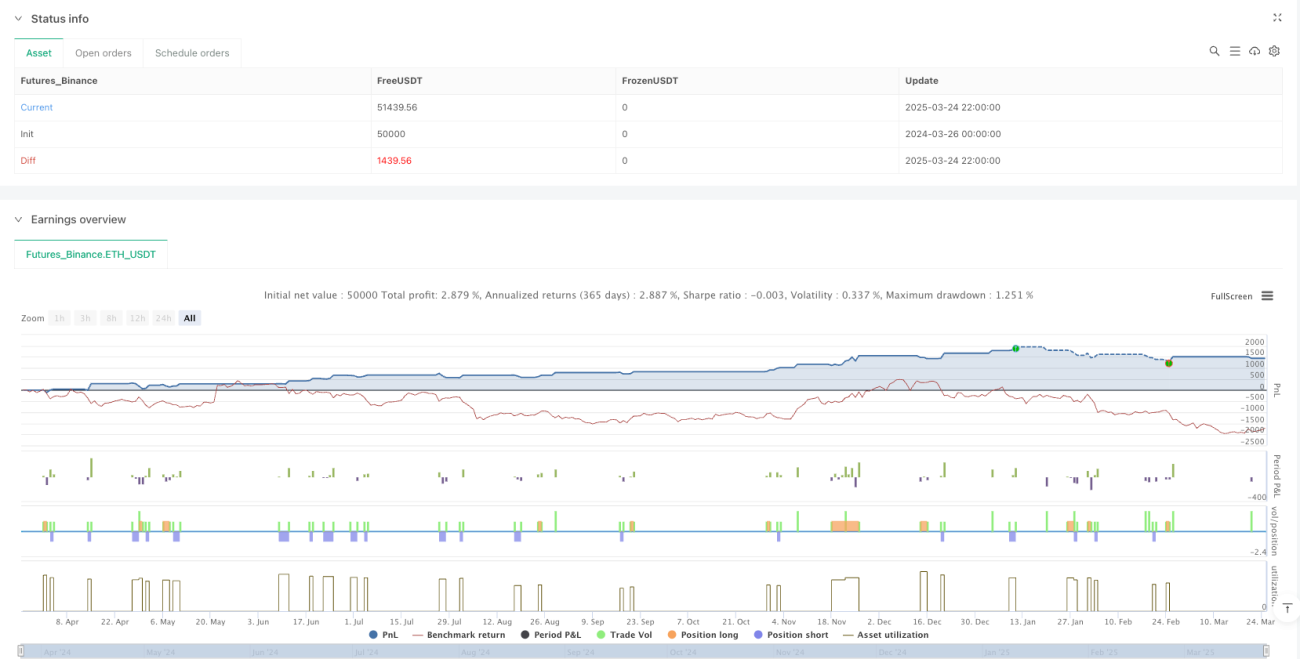

La stratégie quantitative « Filtre de tendance, croisement de moyennes mobiles multiples et gestion des risques par ATR » est un système de trading qui combine la sagesse traditionnelle de l'analyse technique avec les concepts modernes de gestion des risques. Grâce à l'utilisation des trois moyennes mobiles 20/89/200, la stratégie identifie efficacement les tendances du marché et génère des signaux de trading dans le sens de la tendance. Le mécanisme dynamique de contrôle des risques basé sur l'ATR garantit un ratio risque/rendement raisonnable pour chaque transaction.

Le plus grand avantage de cette stratégie réside dans sa systématicité et sa discipline. En éliminant les facteurs émotionnels grâce à des règles claires, et grâce à une logique simple, elle est facile à comprendre et à exécuter. Cependant, la stratégie présente également des défauts inhérents tels que des performances médiocres dans les marchés de range et un retard des signaux. Les traders doivent rester vigilants lors de son application pratique.

En introduisant des améliorations telles que l'identification de l'environnement de marché, les signaux de confirmation multiples et la gestion dynamique des risques, cette stratégie pourrait atteindre une plus grande stabilité et adaptabilité tout en conservant sa logique centrale simple. Que ce soit pour un trader individuel ou un investisseur institutionnel, cette stratégie peut servir de cadre de base pour construire un système de trading complet, personnalisable en fonction de ses propres besoins et de son appétit pour le risque.

En fin de compte, le succès de toute stratégie de trading repose sur une discipline d'exécution stricte et une amélioration continue. Dans un environnement de marché en constante évolution, il est plus important de surveiller et d'ajuster sa stratégie que de rechercher aveuglément des paramètres parfaits.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1